รายได้ไตรมาส 1 ของ Nvidia พุ่งขึ้น 85%, หน่วยธุรกิจดาต้าเซ็นเตอร์คิดเป็นสัดส่วน 90%, ผลประกอบการที่แข็งแกร่งเกินคาดไม่สามารถหยุดความผันผวนของราคาหุ้นได้

พอดแคสต์ AI

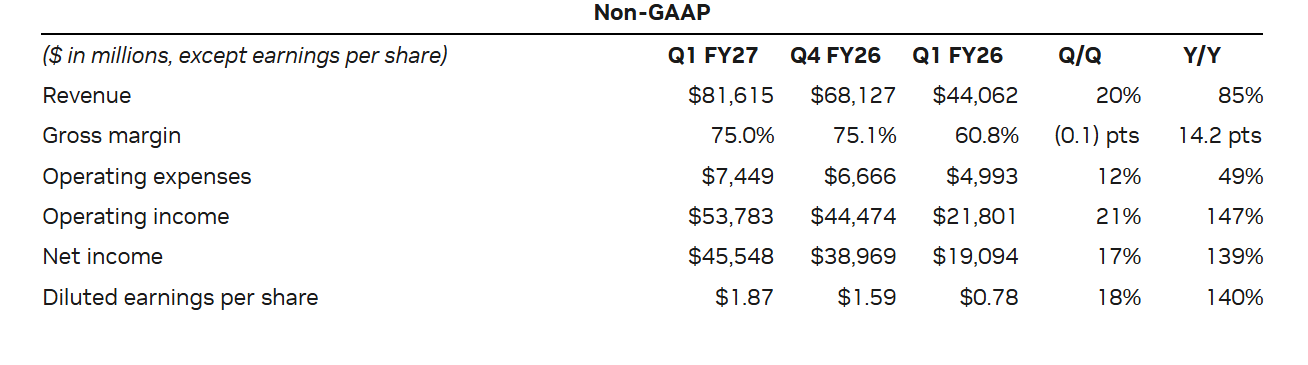

NVIDIA รายงานผลประกอบการไตรมาส 1 ปีงบประมาณ 2027 แข็งแกร่งเกินคาด โดยมีรายได้รวม 8.162 พันล้านดอลลาร์ เพิ่มขึ้น 85% YoY โดยธุรกิจศูนย์ข้อมูล (Data Center) คิดเป็น 92% ของรายได้ทั้งหมด สร้างสถิติสูงสุดใหม่ ทั้งนี้ กำไรต่อหุ้น (EPS) เติบโต 140% YoY คาดการณ์รายได้ไตรมาส 2 อยู่ที่ 9.1 พันล้านดอลลาร์ บริษัทประกาศเพิ่มวงเงินซื้อหุ้นคืน 8 หมื่นล้านดอลลาร์ และเพิ่มเงินปันผล 24 เท่า เพื่อยกระดับผลตอบแทนผู้ถือหุ้น พร้อมปรับโครงสร้างการรายงานเป็น Data Center และ Edge Computing

TradingKey - ในฐานะผู้นำระดับแถวหน้าในห่วงโซ่อุตสาหกรรม AI ระดับโลก NVIDIA ( NVDA) ได้เปิดเผยรายงานผลประกอบการประจำไตรมาสที่สูงกว่าการคาดการณ์โดยทั่วไปของ Wall Street ตามกำหนด

ภายหลังการปิดตลาดเมื่อวันพุธที่ 20 พฤษภาคม ตามเวลาฝั่งตะวันออก NVIDIA ได้เปิดเผยผลการดำเนินงานไตรมาสที่ 1 ประจำปีงบประมาณ 2027 ซึ่งสิ้นสุด ณ วันที่ 26 เมษายน 2026 โดยรายได้รวมเพิ่มขึ้น 85% เมื่อเทียบรายปี สู่ระดับ 8.162 หมื่นล้านดอลลาร์ ซึ่งสูงกว่าที่นักวิเคราะห์คาดการณ์ไว้เกือบ 3.1% ขณะที่รายได้จากธุรกิจศูนย์ข้อมูล (Data Center) ซึ่งเป็นธุรกิจหลักอยู่ที่ 7.52 หมื่นล้านดอลลาร์ คิดเป็นสัดส่วนกว่า 90% ของรายได้ทั้งหมด ซึ่งรายได้รวมและรายได้จากธุรกิจหลักต่างทำสถิติสูงสุดใหม่เป็นประวัติการณ์รายไตรมาส ตอกย้ำว่าความต้องการด้านการประมวลผล AI ยังคงเป็นกลไกหลักในการเติบโต

ในด้านผลกำไรมีความแข็งแกร่งไม่แพ้กัน โดยกำไรต่อหุ้น (EPS) ปรับปรุงตามเกณฑ์ non-GAAP พุ่งขึ้น 140% เมื่อเทียบรายปี สู่ระดับ 1.87 ดอลลาร์ ซึ่งสะท้อนถึงการเติบโตที่เร่งตัวขึ้นอย่างมีนัยสำคัญเมื่อเทียบรายไตรมาส และสูงกว่าคาดการณ์ของนักวิเคราะห์ประมาณ 6.3% ในขณะเดียวกัน อัตรากำไรขั้นต้น (Gross Margin) ประจำไตรมาสอยู่ที่ 75.0% แม้ว่าจะลดลงเล็กน้อยจากระดับสูงสุดในรอบ 18 เดือนของไตรมาสก่อนหน้า แต่ยังคงสูงกว่าที่ตลาดคาดการณ์ไว้ที่ 74.5%

สำหรับไตรมาสที่ 2 ของปีงบประมาณที่กำลังจะถึงนี้ NVIDIA ได้ให้ค่ากลางของคาดการณ์รายได้ไว้ที่ 9.1 หมื่นล้านดอลลาร์ ซึ่งเป็นการทำสถิติสูงสุดใหม่รายไตรมาสอีกครั้งและสูงกว่าค่าเฉลี่ยที่นักวิเคราะห์คาดการณ์ไว้ แม้ว่าจะยังไม่ถึงระดับ 9.6 หมื่นล้านดอลลาร์ตามการคาดการณ์ในเชิงบวกที่สุดของตลาดก็ตาม

บริษัทเน้นย้ำเป็นพิเศษว่าคาดการณ์ดังกล่าวไม่ได้รวมรายได้จากการประมวลผลของศูนย์ข้อมูลในตลาดจีน ซึ่งหมายความว่าความคาดหวังต่อผลการดำเนินงานในปัจจุบันได้รับแรงหนุนหลักจากตลาดต่างประเทศ ขณะเดียวกันก็ยังเปิดช่องว่างสำหรับการคาดการณ์เกี่ยวกับการเติบโตที่อาจเกิดขึ้นจากตลาดจีนในอนาคต

ภายหลังการรายงานผลประกอบการ ราคาหุ้นของ NVIDIA เผชิญกับความผันผวนอย่างรุนแรงในการซื้อขายนอกเวลาทำการ โดยพุ่งขึ้นกว่า 1% ในช่วงหนึ่งก่อนจะดิ่งลงมากกว่า 3% และปิดตลาดด้วยการลดลง 1.28%

ในความเป็นจริง สถานการณ์ "ผลประกอบการดีกว่าคาดแต่ราคาหุ้นกลับร่วงลง" ไม่ใช่ครั้งแรกที่เกิดขึ้นกับ NVIDIA หากพิจารณาย้อนกลับไปในวันซื้อขายแรกหลังจากรายงานผลประกอบการ 5 ครั้งล่าสุด พบว่าราคาหุ้นของบริษัทปรับตัวลดลงถึง 4 ครั้ง

รายได้จากธุรกิจศูนย์ข้อมูลพุ่งขึ้น 92%

ในไตรมาสแรก รายได้จากศูนย์ข้อมูล (Data Center) ของ NVIDIA แตะระดับ 7.52 หมื่นล้านดอลลาร์ พุ่งขึ้น 92% เมื่อเทียบรายปี ซึ่งเกือบจะเป็นสองเท่าของ 3.911 หมื่นล้านดอลลาร์ที่บันทึกไว้ในช่วงเวลาเดียวกันของปีที่แล้ว อีกทั้งยังสูงกว่าความคาดหมายของนักวิเคราะห์วอลล์สตรีทที่ 7.347 หมื่นล้านดอลลาร์อยู่ประมาณ 2.3% และสูงกว่าสถิติเดิมที่ทำไว้ในไตรมาสก่อนหน้าถึง 21%

ขณะนี้ส่วนงานดังกล่าวคิดเป็นสัดส่วนสูงถึง 92% ของรายได้รวม ซึ่งบ่งชี้ว่า NVIDIA ได้กลายเป็นบริษัทที่พึ่งพางบรายจ่ายด้านทุนสำหรับศูนย์ข้อมูล AI อย่างมาก

ตัวเลขเหล่านี้ส่งสัญญาณอย่างชัดเจนว่าการลงทุนทั่วโลกในโครงสร้างพื้นฐาน AI ยังคงร้อนแรงอย่างต่อเนื่อง ความต้องการด้านการฝึกสอนและการอนุมาน AI จากผู้ให้บริการคลาวด์และลูกค้าองค์กรยังคงเป็นแรงขับเคลื่อนยอดขายจีพียูระดับไฮเอนด์ ผลิตภัณฑ์เครือข่าย และโซลูชันศูนย์ข้อมูลแบบครบวงจรของ NVIDIA ตราบใดที่วงจรรายจ่ายด้านทุนสำหรับ AI ยังไม่ชะลอตัวลงอย่างมีนัยสำคัญ ความแข็งแกร่งของรายได้หลักของ NVIDIA ก็จะยังคงได้รับการสนับสนุนต่อไป

อย่างไรก็ตาม การกระจุกตัวที่มากเกินไปของโครงสร้างรายได้ยังซ่อนความเสี่ยงแฝงไว้ด้วย เมื่อหน่วยธุรกิจเดียวมีสัดส่วนรายได้มากกว่า 90% นักลงทุนจะมีความอ่อนไหวอย่างมากต่อการเปลี่ยนแปลงเพียงเล็กน้อย แม้ว่ารายได้ 7.52 หมื่นล้านดอลลาร์จะสูงกว่าความคาดหมาย แต่ราคาหุ้นก็ยังคงผันผวนได้เนื่องจากการรับรู้ปัจจัยบวกไปแล้วในราคาหุ้น (priced-in) หากการเติบโตไม่เป็นไปตามการคาดการณ์ในเชิงบวกก่อนหน้านี้ของตลาด

เมื่อแยกตามส่วนงานธุรกิจตามกรอบการรายงานเดิม รายได้จากการคำนวณในศูนย์ข้อมูล (Data Center Compute) เติบโตขึ้น 77% เมื่อเทียบรายปี สู่ระดับ 6.04 หมื่นล้านดอลลาร์ ซึ่งแม้จะเป็นสถิติใหม่แต่ก็ต่ำกว่าความคาดหมายของนักวิเคราะห์ที่ 6.11 หมื่นล้านดอลลาร์เล็กน้อย ในทางกลับกัน ส่วนงานเครือข่ายศูนย์ข้อมูล (Data Center Networking) ทำผลงานได้ดีเยี่ยมอย่างมาก โดยรายได้ทะยานขึ้นถึง 199% เมื่อเทียบรายปี สู่ระดับ 1.48 หมื่นล้านดอลลาร์ ซึ่งแตะระดับสูงสุดเป็นประวัติการณ์เช่นกัน

Colette Kress ประธานเจ้าหน้าที่ฝ่ายการเงิน (CFO) ของ NVIDIA เปิดเผยว่า ลูกค้าศูนย์ข้อมูลขนาดใหญ่พิเศษ (Hyperscale) สร้างรายได้ให้แก่แผนกนี้ถึงครึ่งหนึ่งในไตรมาสแรก ส่วนที่เหลือมาจากช่องทางที่หลากหลาย เช่น คลาวด์ AI ภาคอุตสาหกรรม ลูกค้าองค์กร และลูกค้าภาครัฐ

เธอยังตั้งข้อสังเกตว่าการสร้างโรงงาน AI กำลังเร่งตัวขึ้น และมูลค่าโครงสร้างพื้นฐานของผู้ผลิตชิปยังคงปรับตัวสูงขึ้นอย่างต่อเนื่อง นับตั้งแต่ต้นปี ราคาเช่าเครื่อง H100 เพิ่มขึ้น 20% ขณะที่ราคาค่าบริการคลาวด์สำหรับ A100 เพิ่มขึ้นเกือบ 15% โดยลูกค้าหลายรายสามารถสร้างผลตอบแทนจากการดึงมูลค่าออกมาได้เกินกว่าอายุการใช้งานที่เหลืออยู่ของจีพียู

นอกจากนี้ Kress ยังเปิดเผยว่า CPU รุ่น Vera ที่บริษัทเพิ่งเปิดตัวไปนั้น คาดว่าจะช่วยเปิดตลาดใหม่ที่มีมูลค่าถึง 2 แสนล้านดอลลาร์ให้กับ NVIDIA โดยปัจจุบันผู้ให้บริการรายใหญ่พิเศษและผู้ผลิตระบบชั้นนำทุกรายกำลังร่วมมือกับบริษัทเพื่อนำโปรเซสเซอร์ดังกล่าวไปใช้งาน และคาดว่ารายได้รวมจาก CPU จะแตะระดับ 2 หมื่นล้านดอลลาร์ในปีนี้

การคาดการณ์ผลประกอบการภายใต้ข้อจำกัดทางภูมิรัฐศาสตร์

ประมาณการผลประกอบการของ NVIDIA สำหรับไตรมาสที่สองของปีงบประมาณ 2027 คาดการณ์รายได้ค่ากลางอยู่ที่ 9.1 หมื่นล้านดอลลาร์ โดยมีส่วนต่างบวกลบ 2% ซึ่งหมายถึงช่วงระหว่าง 8.918 หมื่นล้านดอลลาร์ ถึง 9.282 หมื่นล้านดอลลาร์ ระดับดังกล่าวสูงกว่าค่าเฉลี่ยที่นักวิเคราะห์คาดการณ์ไว้ที่ 8.7 หมื่นล้านดอลลาร์ แต่ยังไม่ถึงระดับคาดการณ์ที่มองบวกที่สุดในตลาดซึ่งอยู่ที่ 9.6 หมื่นล้านดอลลาร์

อัตรากำไรขั้นต้นแบบ Non-GAAP คาดว่าจะอยู่ที่ 75.0% บวกลบ 50 basis points ซึ่งคิดเป็นช่วงระหว่าง 74.5% ถึง 75.5%

ที่น่าสนใจคือ การคาดการณ์นี้ไม่ได้รวมรายได้จากกลุ่มการประมวลผลศูนย์ข้อมูล (Data Center Computing) ในตลาดจีน ซึ่งทำให้แนวโน้มในไตรมาสที่ 2 ดูแข็งแกร่งยิ่งขึ้นไปอีก

การที่ NVIDIA ตัดรายได้จากจีนออกจากการคาดการณ์อย่างชัดเจนนั้น ในด้านหนึ่งถือเป็นการตอบสนองอย่างระมัดระวังต่อความไม่แน่นอน ท่ามกลางสถานการณ์การควบคุมการส่งออก ข้อกำหนดด้านความสอดคล้องของผลิตภัณฑ์ และความเสี่ยงทางภูมิรัฐศาสตร์ที่ยังคงดำเนินอยู่ การตัดรายได้ศูนย์ข้อมูลจากจีนจึงช่วยลดความเสี่ยงที่ผลประกอบการจะต่ำกว่าคาดได้อย่างมีประสิทธิภาพ ในอีกด้านหนึ่ง สิ่งนี้ตอกย้ำถึงความแข็งแกร่งของอุปสงค์ในต่างประเทศ โดยแม้จะไม่มีรายได้จากจีน แต่ NVIDIA ยังคงมั่นใจว่าจะบรรลุรายได้ที่สูงกว่าความคาดหมายของตลาดอย่างมาก และหากมีการปรับปรุงในธุรกิจที่เกี่ยวข้องกับจีนเพียงเล็กน้อยในอนาคต ผลการดำเนินงานของบริษัทก็อาจมีโอกาสปรับตัวเพิ่มขึ้นได้อีก

อย่างไรก็ตาม ตลาดจีนยังคงเป็นจุดสนใจสำคัญที่ NVIDIA ไม่สามารถมองข้ามได้ โดยในการให้สัมภาษณ์ เจนเซน ฮวง ซีอีโอของ NVIDIA ยอมรับว่าแม้ความต้องการในจีนจะมหาศาล แต่โดยพื้นฐานแล้วบริษัทได้สูญเสียส่วนแบ่งการตลาดนี้ให้กับคู่แข่งในท้องถิ่นไปแล้ว

เขาตั้งข้อสังเกตว่า Huawei ทำผลงานได้สูงสุดเป็นประวัติการณ์ในปีที่แล้ว และมีแนวโน้มที่จะรักษาแรงส่งที่แข็งแกร่งต่อไปในปีหน้า เนื่องจากระบบนิเวศชิปในท้องถิ่นมีการพัฒนาอย่างรวดเร็ว สถานการณ์นี้เกี่ยวข้องโดยตรงกับการที่ NVIDIA ต้องออกจากตลาดจีนเนื่องจากข้อจำกัดด้านการส่งออก

ในอดีต ตลาดจีนสร้างรายได้อย่างน้อยหนึ่งในห้าของรายได้จากศูนย์ข้อมูลของ NVIDIA อย่างไรก็ตาม นับตั้งแต่รัฐบาลของทรัมป์กำหนดให้ต้องมีใบอนุญาตสำหรับการส่งออกชิปไปยังจีนและภูมิภาคอื่นๆ บริษัทก็ถูกกีดกันออกจากตลาดหลักแห่งนี้อย่างสิ้นเชิง

อย่างไรก็ตาม ฮวงส่งสัญญาณว่า NVIDIA ยังไม่ได้ยอมแพ้ในตลาดจีนและยังคงกระตือรือร้นที่จะกลับไปเมื่อสภาพแวดล้อมภายนอกดีขึ้น เขาเน้นย้ำว่า NVIDIA มีลูกค้าและพันธมิตรจำนวนมากในจีน โดยได้ทำตลาดในท้องถิ่นมานานถึง 30 ปี และมีความมุ่งมั่นอย่างยิ่งที่จะให้บริการในภูมิภาคนี้

เป็นที่น่าสังเกตว่า เจนเซน ฮวง ได้ปรากฏตัวในนาทีสุดท้ายที่การประชุมสุดยอดเกี่ยวกับจีนของประธานาธิบดีทรัมป์เมื่อสัปดาห์ที่แล้ว แต่การประชุมดังกล่าวยังไม่มีความชัดเจนว่าชิป H200 ของ NVIDIA จะได้รับใบอนุญาตสำหรับตลาดจีนหรือไม่

การยกระดับผลตอบแทนผู้ถือหุ้น

คณะกรรมการบริหารของ NVIDIA ได้อนุมัติวงเงินซื้อหุ้นคืนเพิ่มเติมจำนวน 8 หมื่นล้านดอลลาร์ และได้ประกาศปรับเพิ่มเงินปันผลรายไตรมาสจาก 0.01 ดอลลาร์ต่อหุ้น เป็น 0.25 ดอลลาร์ต่อหุ้น ซึ่งเป็นการเพิ่มขึ้นถึง 24 เท่า โดยเงินปันผลใหม่นี้จะจ่ายในวันที่ 26 มิถุนายน 2569 ให้กับผู้ถือหุ้นที่มีชื่อในสมุดทะเบียน ณ วันที่ 4 มิถุนายน

ในไตรมาสแรกของปีงบประมาณ 2570 ที่เพิ่งสิ้นสุดลง NVIDIA ได้จ่ายผลตอบแทนคืนสู่ผู้ถือหุ้นเป็นมูลค่าสูงสุดเป็นประวัติการณ์ที่ 2 หมื่นล้านดอลลาร์ ผ่านการซื้อหุ้นคืนและการจ่ายเงินปันผล โดยเมื่อสิ้นสุดไตรมาสดังกล่าว บริษัทยังคงมีวงเงินเหลือภายใต้โครงการซื้อหุ้นคืนเดิมอีกจำนวน 3.85 หมื่นล้านดอลลาร์

การอนุมัติซื้อหุ้นคืนวงเงิน 8 หมื่นล้านดอลลาร์ครั้งใหม่และการปรับเพิ่มเงินปันผลอย่างมีนัยสำคัญ ไม่เพียงแต่จะช่วยให้กลไกการคืนกำไรสู่ผู้ถือหุ้นของ NVIDIA สอดคล้องกับกลุ่มบริษัทเทคโนโลยีรายใหญ่ (Big Tech) รายอื่นมากขึ้นเท่านั้น แต่บทวิเคราะห์ในตลาดยังระบุว่า การดำเนินการนี้ยังตอบสนองต่อความคาดหวังของนักลงทุนที่ต้องการผลตอบแทนในรูปเงินสดที่เพิ่มขึ้น และมีแนวโน้มที่จะดึงดูดนักลงทุนรายใหม่ๆ เข้ามาได้อีกด้วย

Angelo Zino รองประธานอาวุโสของ CFRA Research ให้ความเห็นในการสัมภาษณ์ว่า เมื่ออัตราการเติบโตของบริษัทเริ่มชะลอตัวลงในอนาคต การเพิ่มผลตอบแทนให้แก่ผู้ถือหุ้นจะกลายเป็นทิศทางกลยุทธ์ที่สำคัญสำหรับ NVIDIA โดยเฉพาะอย่างยิ่งเมื่อการลดการลงทุนภายนอกช่วยให้สามารถนำเงินทุนกลับมาคืนให้แก่ผู้ถือหุ้นได้มากขึ้น ซึ่งถือเป็นโอกาสที่ยังคงมีความน่าดึงดูดใจอย่างมากสำหรับนักลงทุนในปัจจุบัน

NVIDIA ปรับโครงสร้างการรายงานทางการเงิน

นอกจากนี้ NVIDIA ประกาศว่าจะเปลี่ยนไปใช้โครงสร้างการรายงานทางการเงินรูปแบบใหม่ โดยมีวัตถุประสงค์เพื่อให้สอดคล้องกับปัจจัยขับเคลื่อนการเติบโตทั้งในปัจจุบันและอนาคตอย่างแม่นยำยิ่งขึ้น เพื่อช่วยให้นักลงทุนมีความเข้าใจที่ชัดเจนขึ้นเกี่ยวกับโครงสร้างธุรกิจของบริษัท การปรับปรุงนี้ได้รวมรูปแบบการจำแนกประเภทหลายเซกเมนต์เดิมเข้าสู่สองแพลตฟอร์มตลาดหลัก ได้แก่ Data Center และ Edge Computing

ภายใต้โครงสร้างใหม่ แพลตฟอร์ม Data Center จะถูกแบ่งออกเป็นสองเซกเมนต์ย่อย ได้แก่ Hyperscale และ ACIE โดยตลาด Hyperscale ครอบคลุมรายได้จากผู้ให้บริการคลาวด์สาธารณะและบริษัทอินเทอร์เน็ตสำหรับผู้บริโภคชั้นนำระดับโลก ขณะที่ตลาด ACIE มุ่งเน้นไปที่สถานการณ์การใช้งานด้าน AI คลาวด์, อุตสาหกรรม และองค์กร ซึ่งตอกย้ำถึงศักยภาพการเติบโตของ NVIDIA ในการสร้างศูนย์ข้อมูล AI และ "โรงงาน AI" (AI Factories) ในอุตสาหกรรมต่างๆ ทั่วโลก

แพลตฟอร์ม Edge Computing ครอบคลุมอุปกรณ์ประมวลผลข้อมูลปลายทางต่างๆ ที่รองรับ Agentic AI และ Physical AI โดยเฉพาะอย่างยิ่งรวมถึงคอมพิวเตอร์ส่วนบุคคล, เครื่องเล่นเกมคอนโซล, เวิร์กสเตชัน, สถานีฐาน AI-RAN, หุ่นยนต์ และระบบยานยนต์

การปรับโครงสร้างดังกล่าวมักกระตุ้นให้เกิดสัญญาณรบกวนในการซื้อขายระยะสั้นในช่วงเริ่มต้นของการเปิดเผยผลประกอบการ สำหรับบริษัทอย่าง NVIDIA ซึ่งถูกจับตามองอย่างใกล้ชิดโดยกองทุนเชิงปริมาณ, เงินทุนในตลาดออปชัน และนักเทรดความถี่สูง การซื้อขายนอกเวลาทำการมักจะตอบสนองต่อตัวเลขพาดหัวข่าวเป็นอันดับแรก ก่อนจะมีการกำหนดราคาใหม่ตามข้อมูลจากการประชุมทางโทรศัพท์และรายละเอียดในรายงาน นี่เป็นหนึ่งในสาเหตุที่ทำให้ราคาหุ้นของ NVIDIA มีความผันผวนอย่างมากในช่วงหลังปิดตลาดภายหลังการรายงานผลประกอบการครั้งนี้

อย่างไรก็ตาม สำหรับนักลงทุนระยะยาว การปรับโครงสร้างรายงานเพียงอย่างเดียวไม่ได้เปลี่ยนปัจจัยพื้นฐานของบริษัท แต่ส่งผลกระทบเพียงต่อความสามารถในการเปรียบเทียบของโมเดลทางการเงินในระยะสั้น นักวิเคราะห์จำเป็นต้องประเมินการจำแนกประเภทสายธุรกิจและความเข้ากันได้ของข้อมูลในอดีตใหม่ รวมถึงระบุว่าตัวชี้วัดใดภายใต้โครงสร้างใหม่ที่สะท้อนถึงแรงขับเคลื่อนการเติบโตหลักของ NVIDIA ได้ดียิ่งขึ้น

เจนเซ่น หวง อธิบายระหว่างการประชุมแถลงผลประกอบการว่า เป้าหมายของการปรับเปลี่ยนนี้คือเพื่อช่วยให้นักลงทุนเข้าใจธุรกิจของบริษัทได้ดียิ่งขึ้น โดยระบุว่า: "เราต้องการให้คุณมีความเข้าใจในธุรกิจของเราดียิ่งขึ้น AI มีความหลากหลายมาก และการประมวลผลก็มีความหลากหลายเช่นกัน"

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ