รายงานผลประกอบการของ Nvidia กำลังจะมาถึง: นักลงทุนควรให้ความสำคัญกับสิ่งใดมากที่สุด?

พอดแคสต์ AI

NVIDIA เตรียมประกาศผลประกอบการ Q1 FY2027 คาดรายได้ 7.89 หมื่นล้านดอลลาร์ เพิ่ม 79% YoY รายได้จากศูนย์ข้อมูลมีแนวโน้มเติบโต 88% โดยเฉพาะกลุ่มเครือข่ายที่คาดเพิ่ม 272.7% YoY คลัสเตอร์ AI แบบกระจายตัวส่งเสริมการเติบโตของ Mellanox ความท้าทายอยู่ที่การจัดการห่วงโซ่อุปทาน HBM และกำลังการผลิต กระทบต่อการส่งมอบ Blackwell และอัตรากำไรขั้นต้นที่คาดการณ์ 73-75% มาตรการควบคุมการส่งออกจีนส่งผลให้สูญเสียรายได้ต่อเนื่อง คาดลดลง 1.5 หมื่นล้านดอลลาร์ใน 6 เดือน และเสียส่วนแบ่งตลาดให้คู่แข่งท้องถิ่น วอลล์สตรีทส่วนใหญ่ยังคงแนะนำ "ซื้อ" โดยมองว่ามูลค่าหุ้นสมเหตุสมผลเมื่อเทียบกับศักยภาพการเติบโตในยุค AI

TradingKey - ภายหลังปิดตลาดวันที่ 20 พฤษภาคม ตามเวลาตะวันออก NVIDIA ( NVDA.US) จะประกาศผลประกอบการไตรมาสที่ 1 ประจำปีงบประมาณ 2027 โดยตลาดคาดการณ์รายได้ไว้ที่ประมาณ 7.89 หมื่นล้านดอลลาร์ เพิ่มขึ้นประมาณ 79% เมื่อเทียบเป็นรายปี และมีกำไรต่อหุ้นปรับลดอยู่ที่ประมาณ 1.77 ดอลลาร์

Citi คาดการณ์ว่ารายได้จะสูงถึง 8 หมื่นล้านดอลลาร์ ซึ่งสูงกว่าที่ตลาดคาดการณ์ไว้ โดยมีปัจจัยหนุนหลักจากการผลิตชิป B300 ในปริมาณมากได้เร็วกว่าที่คาด ขณะที่ Morgan Stanley คาดว่ารายได้จะสูงกว่าที่คาดการณ์ไว้ประมาณ 3 พันล้านดอลลาร์ นอกจากนี้ Vivek Arya นักวิเคราะห์จาก Bank of America คาดว่ารายได้ของ NVIDIA ในไตรมาสนี้จะสูงกว่าค่าเฉลี่ยที่ฝั่งขายคาดการณ์ไว้ 2% ถึง 4% หรือคิดเป็นประมาณ 2 พันล้านถึง 4 พันล้านดอลลาร์

เมื่อตลาดมีความเห็นพ้องต้องกันว่า "NVIDIA จะทำผลงานได้เหนือกว่าความคาดหมายเสมอ" ความไม่แน่นอนที่ใหญ่ที่สุดสำหรับรายงานฉบับนี้จึงไม่ใช่เรื่องที่ว่าผลประกอบการจะสูงกว่าคาดหรือไม่ แต่เป็นเรื่องของระดับความสูงกว่าคาดและความแข็งแกร่งเชิงโครงสร้างของตัวชี้วัดหลัก ดังนั้น 5 มิติต่อไปนี้จึงเป็นประเด็นสำคัญที่ต้องจับตามองในรายงานผลประกอบการครั้งนี้

รายได้จากศูนย์ข้อมูลจะสามารถบรรลุตามความคาดหวังเรื่อง "การกลับมาเร่งตัวขึ้น" ได้หรือไม่?

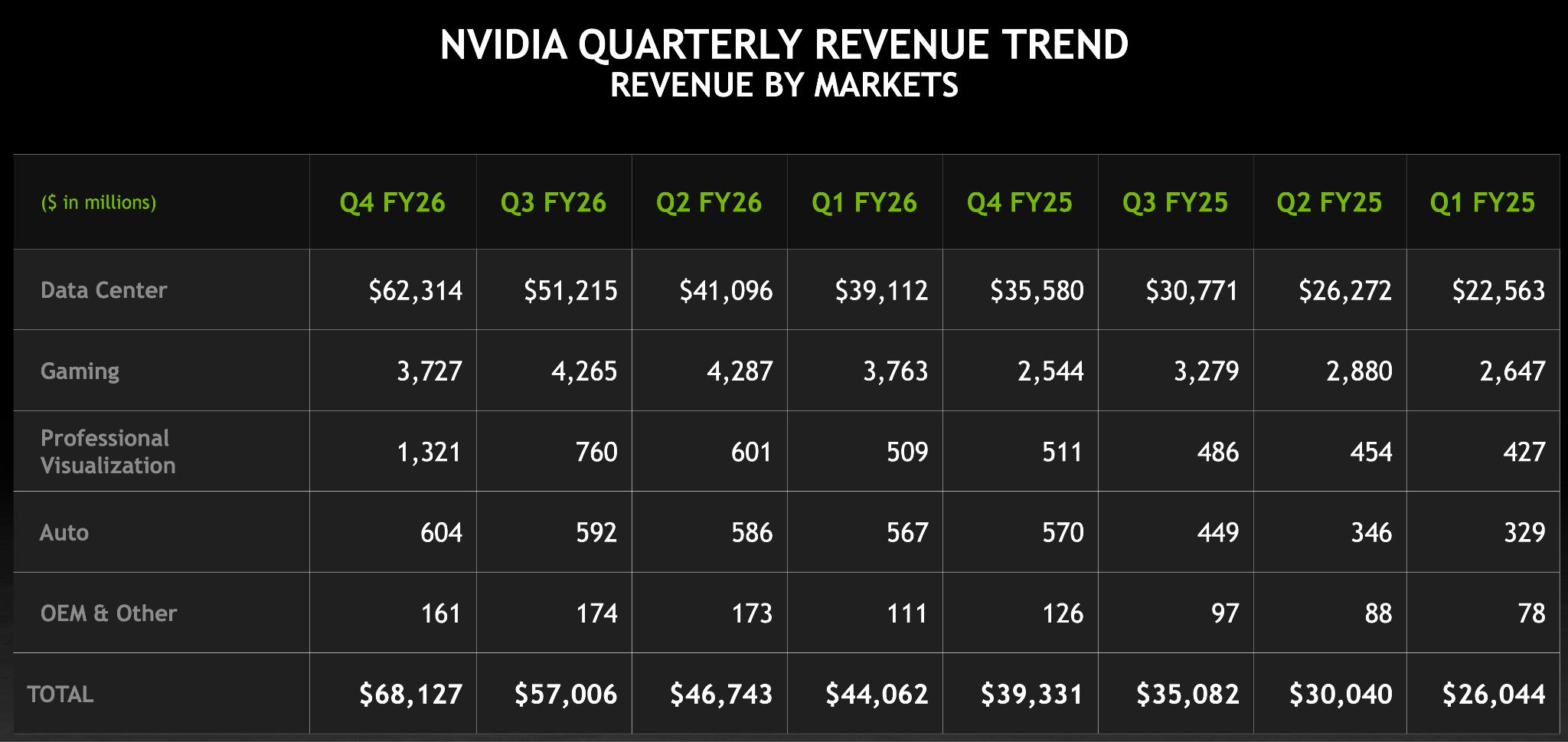

สถาบันการเงินส่วนใหญ่คาดการณ์ว่ารายได้จากธุรกิจดาต้าเซนเตอร์จะอยู่ที่ประมาณ 7.3 หมื่นล้านดอลลาร์ถึง 7.4 หมื่นล้านดอลลาร์ ซึ่งคิดเป็นอัตราการเติบโตเมื่อเทียบรายปี (YoY) ที่ประมาณ 88% โดยการเติบโตในส่วนของเครือข่าย (Networking) นั้นมีความโดดเด่นเป็นพิเศษ ตลาดคาดว่ารายได้จากกลุ่มการประมวลผล (Computing) จะอยู่ที่ประมาณ 6.095 หมื่นล้านดอลลาร์ เพิ่มขึ้น 70.8% YoY ขณะที่รายได้จากกลุ่มเครือข่ายคาดว่าจะแตะระดับประมาณ 1.275 หมื่นล้านดอลลาร์ ซึ่งเป็นการขยายตัวอย่างมหาศาลถึง 272.7% YoY ซึ่งสูงกว่าอัตราการเติบโตของฮาร์ดแวร์ GPU อย่างมีนัยสำคัญ

คลัสเตอร์สำหรับการฝึกฝน AI กำลังพัฒนาไปสู่สถาปัตยกรรมแบบกระจายตัวในระดับไฮเปอร์สเกล (hyperscale distributed architectures) ซึ่งส่งผลให้มูลค่าของระบบเชื่อมต่อ (interconnects) ภายในระบบประมวลผลเพิ่มสูงขึ้นอย่างต่อเนื่อง ด้วยเหตุนี้ Mellanox (ผู้ให้บริการโซลูชันเครือข่ายของ NVIDIA) จึงกำลังก้าวขึ้นมาเป็นกลไกขับเคลื่อนการเติบโตหลักลำดับที่สองของ NVIDIA

ตลาดต่างให้ความสนใจไปที่ประเด็นที่ว่ารายจ่ายฝ่ายทุน (CapEx) รวมต่อปีของผู้ให้บริการไฮเปอร์สเกลรายใหญ่ทั้ง 4 ราย (ได้แก่ AWS, Microsoft Azure, Google Cloud และ Meta) ได้พุ่งสูงขึ้นแตะระดับประมาณ 6.3 แสนล้านดอลลาร์ ทั้งนี้ การที่รายได้จากดาต้าเซนเตอร์ของ NVIDIA จะสามารถเติบโตแซงหน้าการขยายตัวของ CapEx ของผู้ให้บริการเหล่านี้ได้อย่างต่อเนื่องหรือไม่นั้น จะเป็นดัชนีชี้วัดสำคัญในการยืนยันถึงการขยายส่วนแบ่งการตลาดอย่างต่อเนื่องของบริษัท

ปัญหาคอขวดในห่วงโซ่อุปทานยังคงเป็นปัจจัยจำกัดการเพิ่มกำลังการผลิต

ในระหว่างการปรากฏตัวร่วมกับ Dell เมื่อเร็วๆ นี้ Jensen Huang ระบุว่าปัญหาคอขวดด้านอุปทานที่สำคัญในปัจจุบันคือหน่วยความจำ (HBM) ตามมาด้วยกำลังการผลิตกระบวนการขั้นสูง แม้ว่า Nvidia จะมีการวางแผนห่วงโซ่อุปทานล่วงหน้าไว้ 2-3 ปีแล้วก็ตาม แต่กำลังการผลิตทั่วโลกยังคงเผชิญกับความยากลำบากในการปรับตัวให้ทันต่อการเติบโตอย่างรวดเร็วของอุปสงค์ด้าน AI ในระยะสั้น

ช่วงเวลาที่ความไม่สมดุลเชิงโครงสร้างระหว่างอุปสงค์และอุปทานนี้จะคลี่คลายลง จะเป็นตัวกำหนดโดยตรงถึงโอกาสในการทำลายสถิติเพดานผลกำไร

นอกจากนี้ ประเด็นที่ว่าโครงสร้างด้านอุปทานจะสามารถปรับปรุงได้อย่างมีประสิทธิภาพหรือไม่ จะเป็นหนึ่งในประเด็นสำคัญที่ต้องจับตามองในรายงานผลประกอบการฉบับนี้ด้วยเช่นกัน

แพลตฟอร์ม Blackwell เป็นผลิตภัณฑ์เรือธงรุ่นปัจจุบันของ Nvidia และความคืบหน้าที่แท้จริงตั้งแต่การเร่งกำลังการผลิตไปจนถึงการส่งมอบให้กับลูกค้านั้น ถือเป็นเกณฑ์พื้นฐานสำคัญสำหรับนักลงทุนในการประเมินความแน่นอนของผลประกอบการ

ก่อนหน้านี้ จากผลการสำรวจอุตสาหกรรม AI Server ล่าสุดของ TrendForce ระบุว่า โครงสร้างการจัดส่งชิป AI ระดับไฮเอนด์ของ NVIDIA จะมีการเปลี่ยนแปลงในปี 2569 โดยได้รับอิทธิพลจากการเปลี่ยนแปลงของพลวัตระหว่างประเทศและเวลาที่ต้องใช้ในการปรับจูนห่วงโซ่อุปทาน คาดการณ์ว่าซีรีส์ Blackwell จะเติบโตอย่างมีนัยสำคัญจากส่วนแบ่ง 61% เป็น 71% ซึ่งจะช่วยตอกย้ำความเป็นผู้นำในตลาดให้แข็งแกร่งยิ่งขึ้น

ตลาดจำเป็นต้องติดตามว่าผลิตภัณฑ์ Blackwell จะสามารถคว้าคำสั่งซื้อที่มีการยืนยันข้อเท็จจริงอย่างมีประสิทธิภาพได้หรือไม่ เพื่อสร้างสถานะทางการตลาดที่ได้เปรียบยิ่งขึ้น

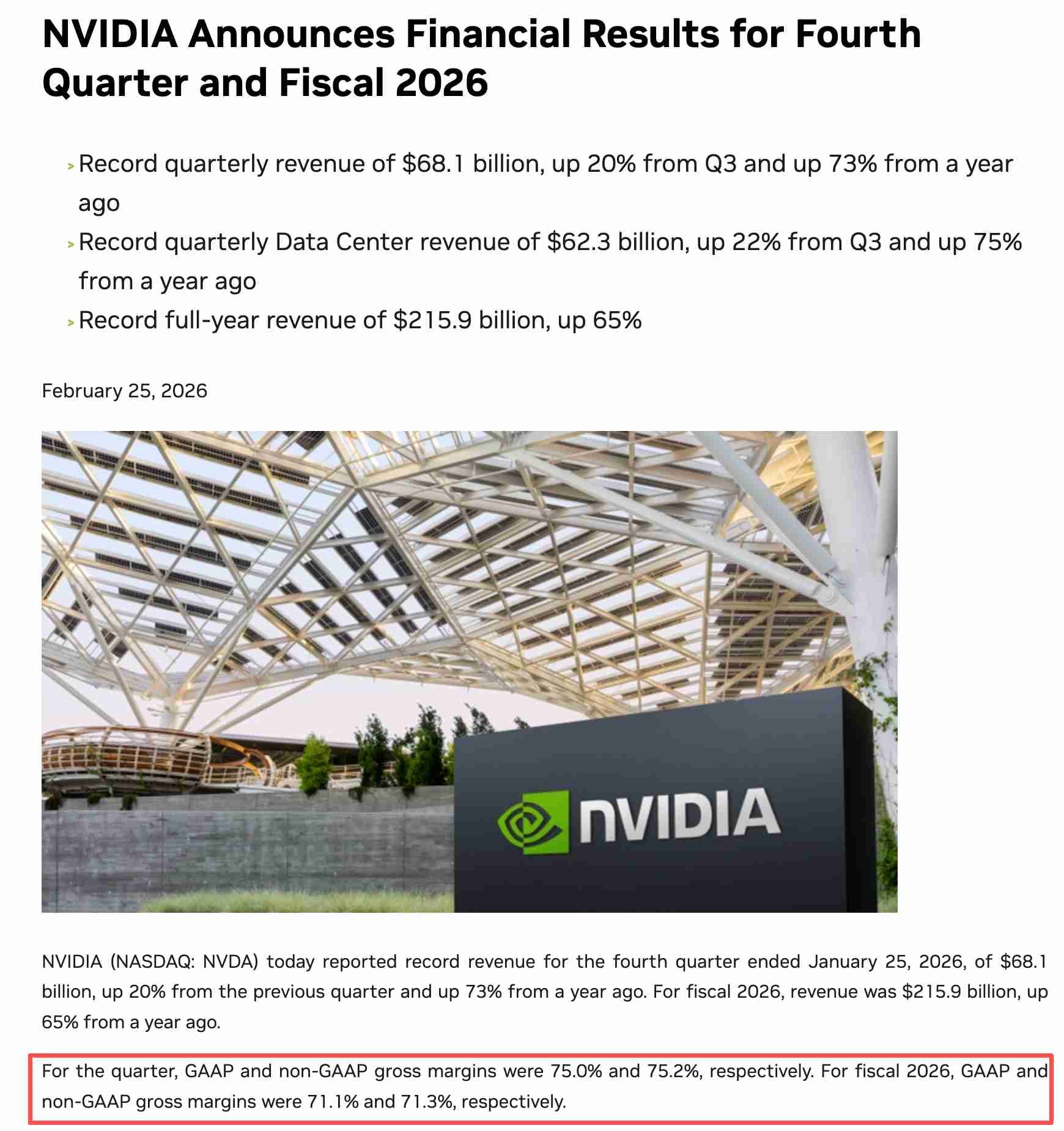

[NVIDIA ประกาศผลประกอบการไตรมาสที่ 4 และปีงบประมาณ 2569; ที่มา: เว็บไซต์อย่างเป็นทางการของ NVIDIA]

ในส่วนของอัตรากำไรขั้นต้น ตัวเลขของบริษัทในไตรมาสก่อนหน้าอยู่ที่ 75% โดยมีการคาดการณ์สำหรับไตรมาสแรกไว้ที่ 71% ถึง 72% ขณะที่การคาดการณ์จากภายนอกระบุว่า อัตรากำไรขั้นต้นที่แท้จริงในรายงานผลประกอบการฉบับนี้จะอยู่ในช่วง 73% ถึง 75%

หากอัตรากำไรขั้นต้นแสดงแนวโน้มลดลงอย่างมีนัยสำคัญ ตลาดอาจตีความว่าเกิดจากปัญหาคอขวดของกำลังการผลิต หรือแรงกดดันด้านราคาที่บั่นทอนความสามารถในการทำกำไร

การถดถอยของกำไรเชิงโครงสร้างจากมาตรการควบคุมการส่งออกต่อจีน

แม้จะมีสัญญาณก่อนหน้านี้เกี่ยวกับการผ่อนคลายข้อจำกัดของชิป H200 ภายหลังการเยือนจีนของทรัมป์ แต่ตลาดจีนยังไม่มีการสั่งซื้อจำนวนมากอย่างมีนัยสำคัญ

ข้อจำกัดด้านการส่งออกกำลังเปลี่ยนจากการสูญเสียเพียงครั้งเดียวเป็นการสูญเสียรายได้อย่างต่อเนื่อง โดยในไตรมาสที่ผ่านมา ผลิตภัณฑ์ H20 มียอดขาย 4.6 พันล้านดอลลาร์ก่อนที่กฎระเบียบใบอนุญาตส่งออกใหม่จะมีผลบังคับใช้ อย่างไรก็ตาม Nvidia ได้รับรู้ค่าใช้จ่าย 4.5 พันล้านดอลลาร์จากการปรับลดมูลค่าสินค้าคงคลังและภาระผูกพันในการซื้อ พร้อมมีคำสั่งซื้ออีก 2.5 พันล้านดอลลาร์ที่ยังไม่สามารถจัดส่งได้

หากไม่รวมค่าใช้จ่ายพิเศษจำนวน 4.5 พันล้านดอลลาร์ อัตรากำไรขั้นต้นแบบ non-GAAP จะอยู่ที่ 71.3% เทียบกับระดับเพียง 61.0% หากคำนวณหลังหักค่าใช้จ่าย โดย Nvidia คาดว่ามาตรการห้ามส่งออกจะส่งผลให้สูญเสียรายได้สะสมประมาณ 1.5 หมื่นล้านดอลลาร์ในช่วง 6 เดือนข้างหน้า นอกจากนี้ ในระยะยาว มาตรการควบคุมการส่งออกของสหรัฐฯ กำลังเร่งให้ลูกค้าชาวจีนหันไปใช้ผลิตภัณฑ์ทางเลือกภายในประเทศมากขึ้น

อ้างอิงจาก "รายงานวิจัยตลาดชิปประมวลผล AI ของจีนประจำปี 2026" ส่วนแบ่งการตลาดของ Nvidia ในจีนได้ดิ่งลงจากระดับที่เกือบจะผูกขาดเมื่อ 2 ปีก่อน มาอยู่ที่ประมาณ 8% ขณะที่ประสิทธิภาพการอนุมานของ Ascend 950PR ของ Huawei ในปัจจุบันสูงกว่า H20 ของ Nvidia ประมาณ 3 เท่า และธุรกิจหน่วยประมวลผล AI ของ Huawei มีรายได้แตะระดับ 7.5 พันล้านดอลลาร์ในปี 2025 การสูญเสียเชิงโครงสร้างในตลาดจีนนี้กำลังเปลี่ยนโฉมหน้าการแข่งขันในระดับโลกสำหรับชิป AI

มุมมองเชิงบวกของวอลล์สตรีทและการยืนยันถึงความสมเหตุสมผลของการประเมินมูลค่า

มติส่วนใหญ่ของวอลล์สตรีทยังคงแนะนำ "ซื้อ" โดยสถาบันการเงินส่วนใหญ่ยังคงเชื่อว่ามูลค่าหุ้นของ NVIDIA ไม่ได้ตึงตัวจนเกินไปเมื่อเทียบกับแนวโน้มการเติบโต ซึ่งราคาหุ้นในปัจจุบันคิดเป็นค่า P/E ล่วงหน้าอยู่ที่ประมาณ 45 เท่า และมีอัตราส่วน PEG เพียงประมาณ 0.63 ซึ่งต่ำกว่าเกณฑ์ส่วนเพิ่มตามปกติสำหรับหุ้นกลุ่มเทคโนโลยีที่มีการเติบโตสูงอย่างมาก

บทวิเคราะห์ตลาดระบุว่าอำนาจการตั้งราคาที่มหาศาลของ NVIDIA ยังไม่สะท้อนออกมาในราคาหุ้นอย่างเต็มที่ และมูลค่าหุ้นในปัจจุบันยังไม่ครอบคลุมถึงบทบาทสำคัญของบริษัทในฐานะศูนย์กลางของการปฏิวัติ AI ที่กำลังดำเนินอยู่ในขณะนี้อย่างเพียงพอ

สำหรับนักลงทุน สิ่งที่ต้องให้ความสำคัญในรอบการรายงานผลประกอบการนี้คือ วงจรโครงสร้างพื้นฐาน AI ที่สนับสนุนมูลค่าหุ้นระดับสูงของ NVIDIA นั้นได้มาถึงจุดเปลี่ยนสำคัญของการชะลอตัวในระดับส่วนเพิ่ม (marginal deceleration) แล้วหรือไม่

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ