วิเคราะห์เจาะลึกทองคำ: สัญญาณที่ต้องจับตาเมื่อทองคำหยุดปรับตัวสูงขึ้น

พอดแคสต์ AI

ราคาทองคำเผชิญการปรับฐานหลังทำสถิติสูงสุด แม้ธนาคารกลางเคยเป็นผู้ซื้อหลัก แต่ล่าสุดเริ่มมีการขายสุทธิ สัญญาณเหล่านี้รวมถึงการเปลี่ยนแปลงนโยบายของธนาคารกลางบางแห่งและยอดขายทองคำของตุรกีและรัสเซีย ความผันผวนของราคาเกิดจากความไม่แน่นอนของทิศทางอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ซึ่งเปลี่ยนจากแนวโน้มลดดอกเบี้ยเป็นเพิ่มดอกเบี้ย ประกอบกับการไหลออกของเงินทุนจาก ETF ทองคำ โดยเฉพาะจากนักลงทุนในสหรัฐฯ และยุโรป ขณะที่สถาบันการเงินยังคงมุมมองบวกต่อราคาทองคำในระยะกลาง แต่การที่ราคาทองคำจะทะลุแนวต้านได้ต้องอาศัยปัจจัยสนับสนุนจากราคาน้ำมันที่ลดลงและท่าทีผ่อนคลายของธนาคารกลางสหรัฐฯ ซึ่งขณะนี้ยังไม่ชัดเจน

TradingKey - นับตั้งแต่ปี 2026 ราคาทองคำได้เผชิญกับการปรับฐานอย่างรุนแรง หลังจากพุ่งแตะระดับสูงสุดเป็นประวัติการณ์ที่เกือบ 5,600 ดอลลาร์ต่อออนซ์ โดยร่วงลงสู่ระดับ 4,100 ดอลลาร์ในเดือนเมษายน ก่อนที่จะดีดตัวกลับขึ้นมาเหนือ 4,700 ดอลลาร์ในช่วงต้นเดือนพฤษภาคม ทั้งนี้ ตรรกะการกำหนดราคาเชิงโครงสร้างของทองคำเริ่มคลายตัวลง และนักลงทุนกำลังให้ความสนใจว่าสัญญาณใดที่จะบ่งชี้ถึงจุดสิ้นสุดของแนวโน้มขาขึ้นระยะยาวของทองคำ

ธนาคารกลางทั่วโลกปรับเปลี่ยนจากการซื้อสุทธิเป็นการขายสุทธิ

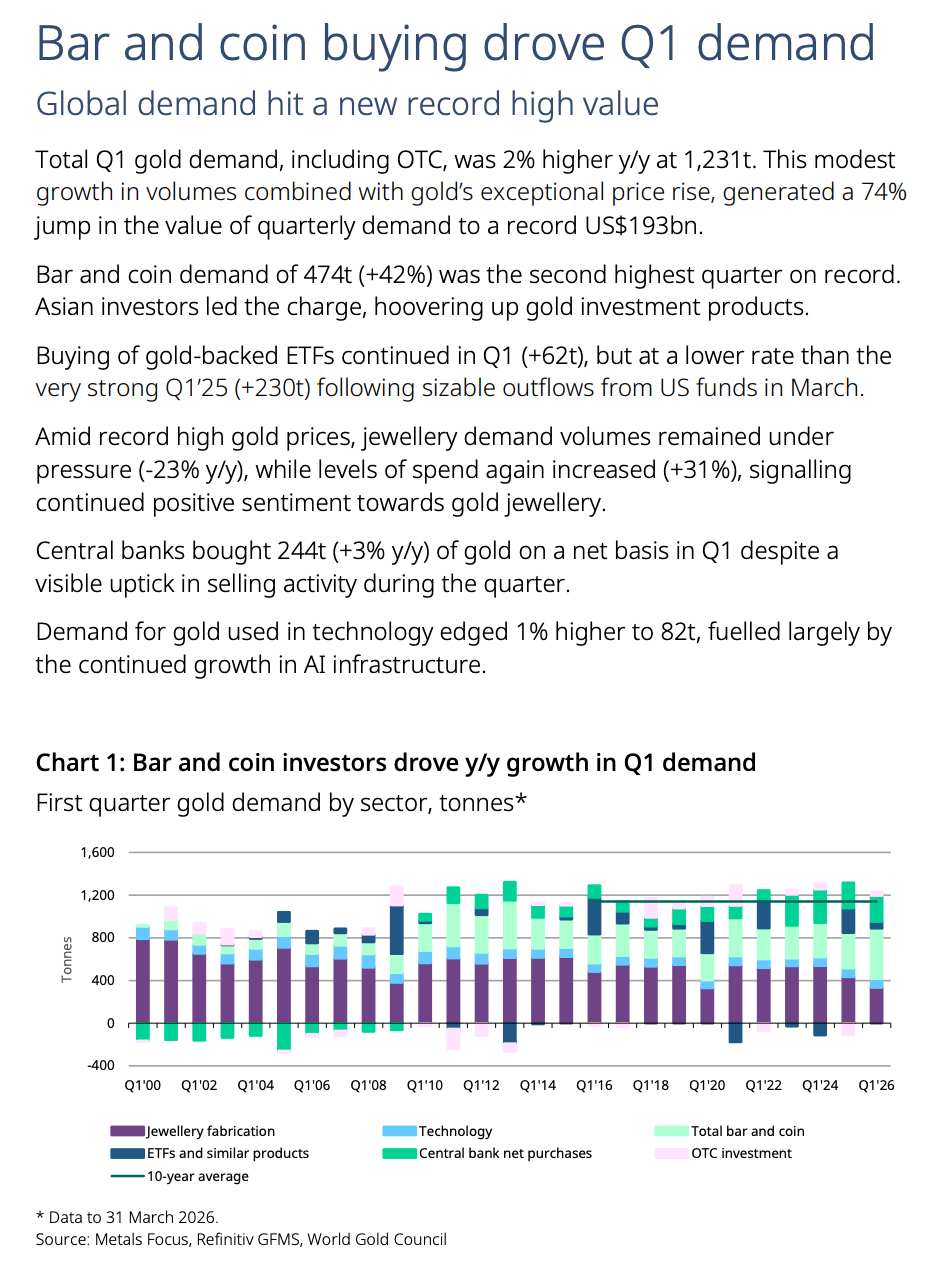

การเข้าซื้อทองคำอย่างต่อเนื่องของธนาคารกลางทั่วโลกถือเป็นปัจจัยหนุนที่แข็งแกร่งที่สุดสำหรับตลาดทองคำขาขึ้นเชิงโครงสร้าง ข้อมูลจากสภาทองคำโลก (World Gold Council) ระบุว่า ยอดการเข้าซื้อทองคำสุทธิของธนาคารกลางทั่วโลกพุ่งแตะ 244 ตันในไตรมาสแรกของปี 2026 ซึ่งเป็นระดับสูงสุดในรอบกว่าหนึ่งปี ขณะที่โกลด์แมน แซคส์ (Goldman Sachs) คาดการณ์ว่า ยอดการเข้าซื้อทองคำรายเดือนโดยเฉลี่ยจะยังคงอยู่ที่ประมาณ 60 ตันในปี 2026

[ความต้องการทั่วโลกพุ่งแตะระดับสูงสุดเป็นประวัติการณ์ ที่มา: สภาทองคำโลก]

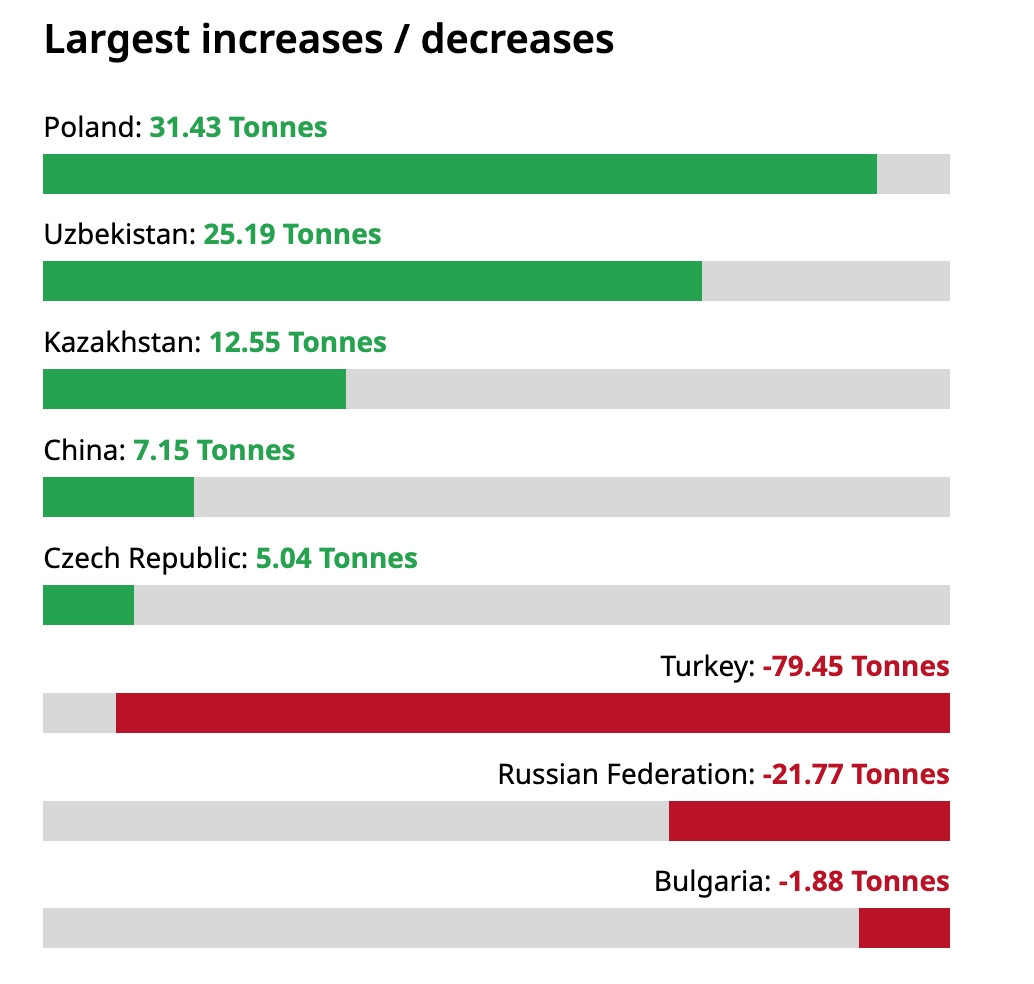

อย่างไรก็ตาม เริ่มมีความแตกต่างในการดำเนินนโยบายของธนาคารกลางแต่ละแห่งเกิดขึ้น โดยในเดือนมีนาคม ธนาคารกลางทั่วโลกได้ปรับเปลี่ยนทิศทางเป็นการขายสุทธิซึ่งเกิดขึ้นไม่บ่อยนัก โดยมีการระบายทองคำออก 30 ตัน ด้านตุรกีได้ปรับลดการถือครองทองคำลง 118.4 ตันภายในระยะเวลาเพียงสองสัปดาห์ ซึ่งถือเป็นการลดลงมากที่สุดเป็นประวัติการณ์ โดยส่วนใหญ่เป็นการใช้ธุรกรรม Gold-for-FX swaps เพื่อเพิ่มสภาพคล่องในรูปสกุลเงินดอลลาร์ และแม้จะมีการซื้อคืนในภายหลัง แต่ยอดการถือครองของตุรกีก็ยังลดลงไปกว่า 79 ตันนับตั้งแต่เริ่มไตรมาสที่ 1 ของปี 2026

[ยอดการซื้อและขายทองคำสุทธิของธนาคารกลางทั่วโลกในไตรมาสที่ 1 ปี 2026 ที่มา: สภาทองคำโลก]

นอกจากนี้ รัสเซียยังได้ปรับลดการถือครองทองคำลง 21.77 ตันในช่วงไตรมาสที่ 1 ของปี 2026 หากธนาคารกลางจำนวนมากขึ้นถูกบีบให้ต้องนำทองคำออกมาสร้างเป็นรายได้ (monetize) อันเนื่องมาจากแรงกดดันด้านการคลังหรือวิกฤตการณ์ค่าเงิน และหากธนาคารกลางทั่วโลกมีการขายสุทธิติดต่อกันเกินสองไตรมาส แรงหนุนเชิงโครงสร้างที่ทองคำได้รับจากความเชื่อมั่นในเครดิตของรัฐบาลก็จะอ่อนแอลงอย่างเป็นระบบ

แนวโน้มอัตราดอกเบี้ยของเฟดเปลี่ยนทิศทางจากการปรับลดสู่การปรับขึ้นอัตราดอกเบี้ย

ราคาทองคำยึดโยงกับอัตราดอกเบี้ยที่แท้จริงของธนาคารกลางสหรัฐ (เฟด) โดยรายงานประจำเดือนพฤษภาคมของ Morgan Stanley ระบุอย่างชัดเจนว่า ปัจจัยขับเคลื่อนหลักของทองคำในปัจจุบันได้เปลี่ยนจากความต้องการสินทรัพย์ปลอดภัยไปสู่นโยบายการเงินของเฟดและแนวโน้มอัตราผลตอบแทนพันธบัตรรัฐบาล

การพุ่งขึ้นของราคาน้ำมันนับตั้งแต่เดือนเมษายนส่งผลให้ภาวะเงินเฟ้อมีความหนืดมากขึ้น ซึ่งบีบให้เฟดมีพื้นที่จำกัดอย่างมากในการผ่อนคลายนโยบายการเงิน

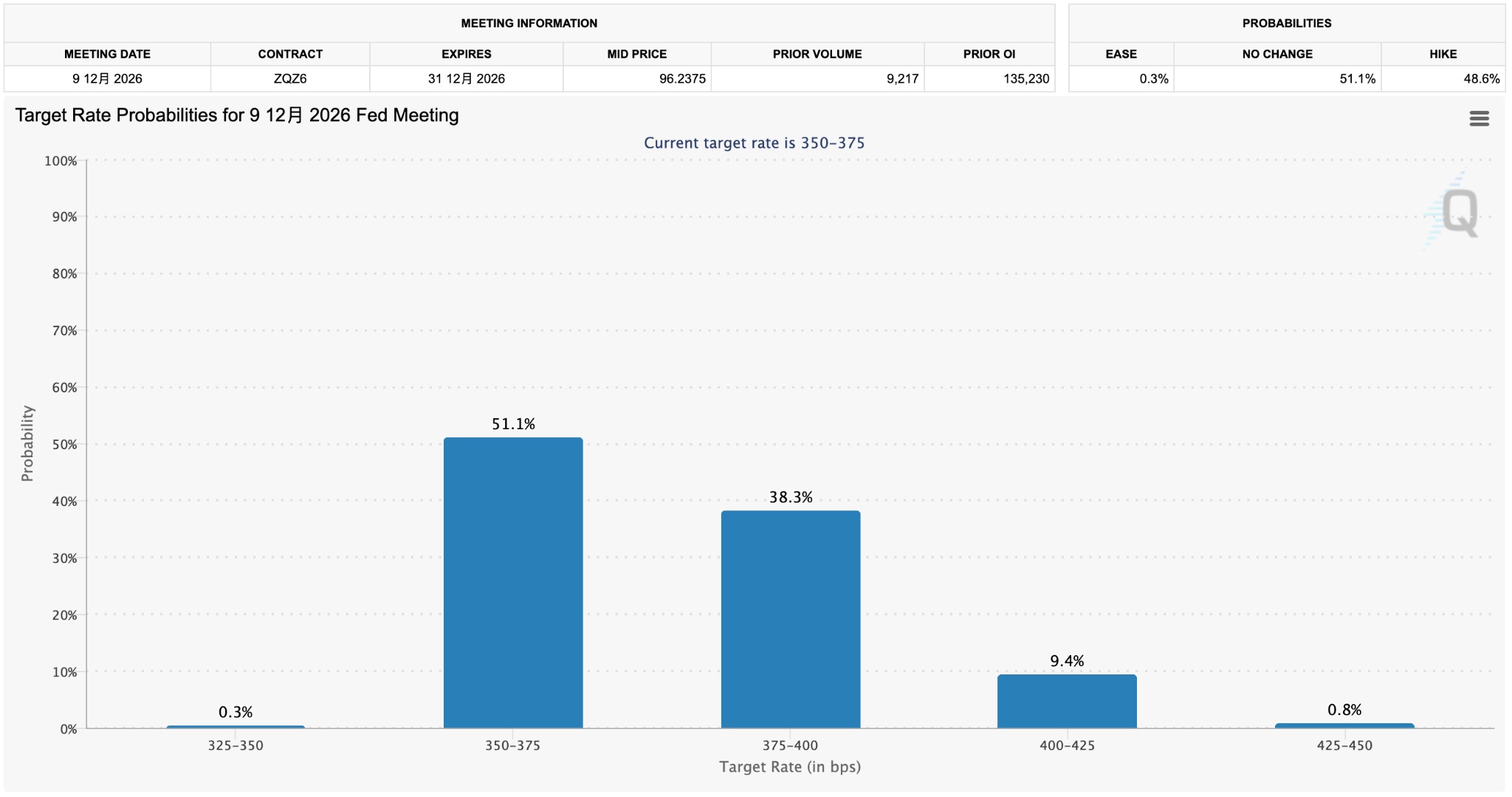

[การคาดการณ์ของตลาดต่อความน่าจะเป็นในการปรับขึ้นอัตราดอกเบี้ยของเฟดภายในปีนี้ ที่มา: CME FedWatch]

CME FedWatch แสดงให้เห็นว่าความน่าจะเป็นที่อัตราดอกเบี้ยจะคงที่ตลอดทั้งปี 2026 เพิ่มขึ้นอย่างมีนัยสำคัญ โดยความน่าจะเป็นที่จะมีการปรับขึ้นอัตราดอกเบี้ยในเดือนธันวาคม 2026 ขยับเข้าใกล้ระดับ 50%

รายงานวิจัยเดือนเมษายนของ Goldman Sachs ระบุว่าความเสี่ยงขาลงที่สำคัญสำหรับทองคำคือการเติบโตทางเศรษฐกิจของสหรัฐฯ ที่เร่งตัวขึ้นประกอบกับการที่เฟดเปลี่ยนทิศทางไปสู่การปรับขึ้นอัตราดอกเบี้ย ซึ่งหากทิศทางอัตราดอกเบี้ยเปลี่ยนจาก "การเลื่อนปรับลดดอกเบี้ย" เป็น "การกลับมาปรับขึ้น" ทองคำจะเผชิญกับการล่มสลายเชิงโครงสร้างของกรอบการกำหนดราคา

กระแสเงินทุน ETF เปลี่ยนทิศทางจากเงินทุนไหลเข้าเชิงโครงสร้างสู่การไหลออกเชิงระบบ

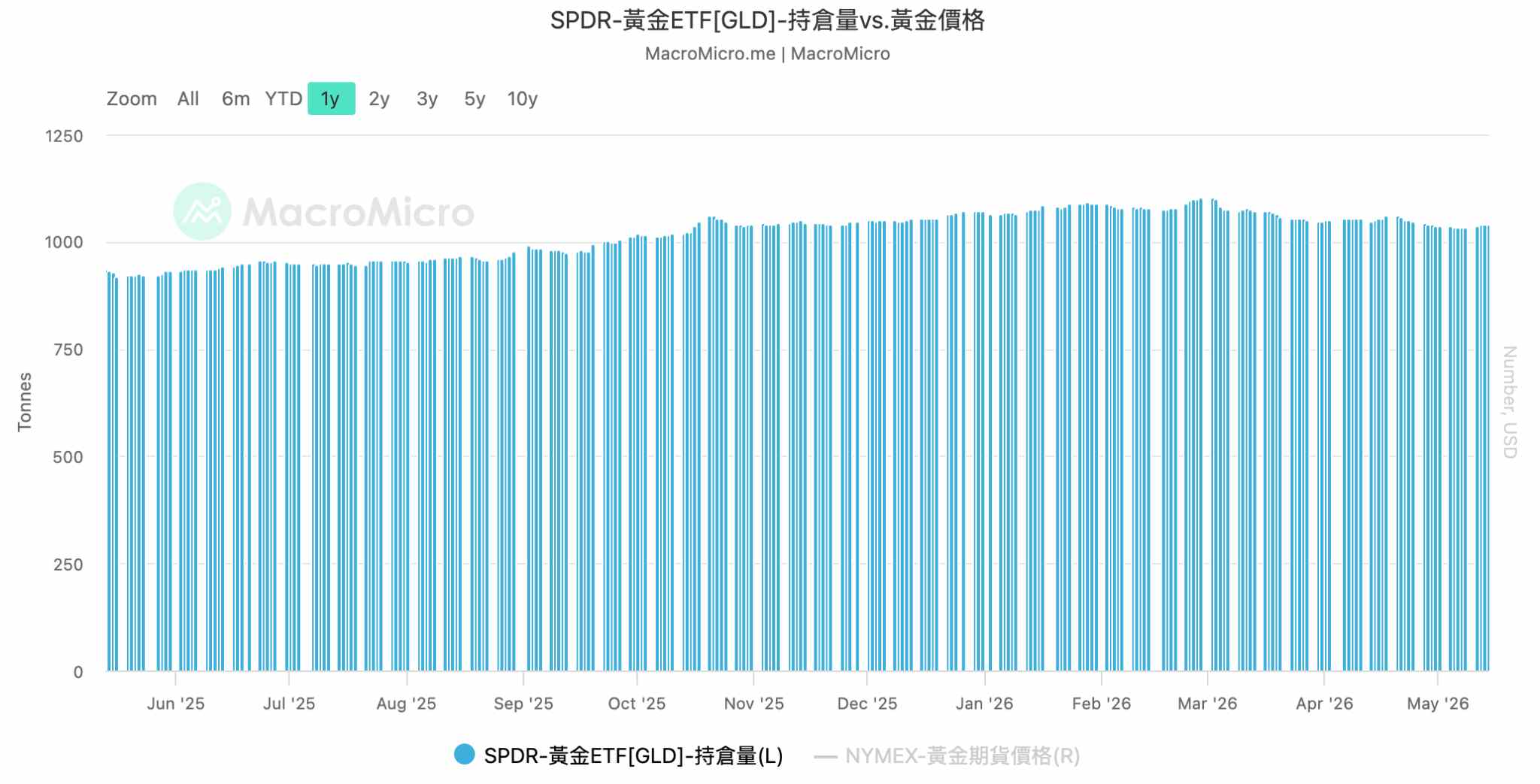

การเปลี่ยนแปลงในการปรับสถานะถือครอง ETF ถือเป็นช่องทางสำคัญในการสังเกตมุมมองของนักลงทุนสถาบัน โดยในช่วงเดือนมีนาคมถึงเมษายน ปริมาณการถือครองทองคำของ SPDR Gold Trust ปรับตัวลดลงอย่างต่อเนื่อง และมีการปรับลดลงติดต่อกันถึง 8 วันทำการ ณ วันที่ 1 พฤษภาคม

[การถือครองทองคำย่อตัวลงจากระดับสูงสุด; ที่มา: Macromicro]

แม้ว่า SPDR จะมีการเพิ่มการถือครองติดต่อกัน 5 วันทำการในช่วงวันที่ 7 ถึง 13 พฤษภาคม แต่ระดับการถือครองยังคงลดลงอย่างมากเมื่อเทียบกับช่วงระดับสูงสุด

หมายเหตุ: SPDR Gold Trust คือกองทุนรวมดัชนีที่จดทะเบียนซื้อขายในตลาดหลักทรัพย์ (ETF) ที่อ้างอิงผลการดำเนินงานของราคาทองคำในตลาดโลก โดยเป็นกองทุนทองคำ ETF ที่มีขนาดใหญ่ที่สุดและมีสภาพคล่องสูงที่สุดในโลก (สัญลักษณ์ซื้อขาย: GLD)

ในแง่ของกระแสเงินทุนสุทธิของ ETF รายภูมิภาค นักลงทุนในเอเชียยังคงเดินหน้าสะสมทองคำอย่างต่อเนื่อง ขณะที่นักลงทุนในยุโรปและสหรัฐฯ ได้ทยอยถอนตัวเป็นระยะท่ามกลางการคาดการณ์อัตราดอกเบี้ยที่เปลี่ยนแปลงไป ทั้งนี้ Goldman Sachs ยังคงมุมมองว่า ตราบใดที่สถานการณ์ทางการคลังของสหรัฐฯ ยังไม่ปรับตัวดีขึ้น การจัดสรรสินทรัพย์ที่ได้รับแรงหนุนจากความกังวลเรื่องการด้อยค่าของเงินตราจะยังคงดำเนินต่อไป

ช่วงราคาปัจจุบันและการคาดการณ์จากสถาบัน

บรรดาสถาบันการเงินยังคงมีมุมมองเชิงบวกโดยทั่วไปต่อแนวโน้มราคาทองคำในระยะกลาง โดย Goldman Sachs ยังคงเป้าหมายราคาทองคำ ณ สิ้นปี 2569 ไว้ที่ 5,400 ดอลลาร์ ขณะที่ Morgan Stanley ได้ปรับลดเป้าหมายสิ้นปีลงเหลือ 5,200 ดอลลาร์ก่อนหน้านี้ อย่างไรก็ตาม ระดับดังกล่าวยังคงมีอัพไซด์ที่สำคัญเมื่อเทียบกับราคา Spot ในขณะที่เขียนบทความนี้

ในเดือนกุมภาพันธ์ ทีมวิจัยด้านโลหะ การทำเหมือง และเหล็กกล้าในยุโรปของ JPMorgan ได้เผยแพร่รายงานโดยปรับเพิ่มคาดการณ์ราคาทองคำในระยะยาวเป็น 4,500 ดอลลาร์ต่อออนซ์ นอกจากนี้ ทางทีมวิจัยยังคาดว่าราคาทองคำ Spot ในตลาดลอนดอนจะพุ่งขึ้นแตะ 6,300 ดอลลาร์ต่อออนซ์ภายในสิ้นปี 2569

ปัจจัยลบหลักที่กดดันราคาทองคำในปัจจุบันมาจากค่าเงินดอลลาร์ที่แข็งค่าและอัตราดอกเบี้ยที่แท้จริงซึ่งยังคงอยู่ในระดับสูงอย่างต่อเนื่อง แม้ราคาทองคำจะแสดงให้เห็นถึงความแข็งแกร่งในช่วงราคา 4,600 ถึง 4,700 ดอลลาร์ แต่การที่จะทะลุผ่านแนวต้านขึ้นไปได้นั้นจำเป็นต้องอาศัยการย่อตัวของราคาน้ำมันเพื่อผลักดันให้ดัชนีราคาผู้บริโภค (CPI) ลดลงมากกว่าที่คาดการณ์ไว้ ควบคู่ไปกับสัญญาณการปรับเปลี่ยนนโยบายการเงินในเชิงผ่อนคลาย (Dovish Pivot) ที่ชัดเจนจากธนาคารกลางสหรัฐฯ

จากการวิเคราะห์ข้างต้น การสิ้นสุดของแนวโน้มขาขึ้นในระยะยาวของราคาทองคำจำเป็นต้องได้รับการยืนยันจากเงื่อนไขดังต่อไปนี้พร้อมกัน:

- ธนาคารกลางทั่วโลกมียอดขายสุทธิติดต่อกัน และอัตราการซื้อทองคำโดยประเทศผู้สะสมหลัก เช่น จีนและโปแลนด์ ชะลอตัวลงอย่างมากหรือถึงขั้นพลิกกลับทิศทาง

- อัตราเงินเฟ้อพื้นฐานของสหรัฐฯ ยังคงอยู่ในระดับสูงอย่างต่อเนื่อง ซึ่งบีบให้ธนาคารกลางสหรัฐฯ ต้องเริ่มวงจรการปรับขึ้นอัตราดอกเบี้ยอย่างเป็นทางการในปี 2570

- กองทุน ETF ทองคำทั่วโลกเผชิญกับเงินไหลออกสุทธิอย่างเป็นระบบติดต่อกันหลายเดือน

ท่ามกลางภาวะความไม่แน่นอนทางภูมิรัฐศาสตร์ที่ยืดเยื้อและกระแสการลดการพึ่งพิงดอลลาร์ (De-dollarization) ที่ดำเนินอยู่ จุดสูงสุดของการพุ่งขึ้นของราคาทองคำยังคงขึ้นอยู่กับความสัมพันธ์ของตัวแปรหลัก 3 ประการ ได้แก่ พฤติกรรมของธนาคารกลางทั่วโลก เส้นทางอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ และกระแสเงินทุนของสถาบัน และเนื่องจากตัวแปรทั้ง 3 นี้ยังไม่มีการเปลี่ยนแปลงทิศทางอย่างครอบคลุม ความผันผวนของราคาทองคำอย่างต่อเนื่องจึงจะยังคงเป็นธีมหลักของตลาดต่อไป

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ