Netflix ยังคงน่าเข้าซื้อหรือไม่หลังราคาหุ้นร่วงลง 10%? ใครคือการลงทุนที่ดีกว่าเมื่อเทียบกับ Disney?

พอดแคสต์ AI

Netflix รายงานผลประกอบการไตรมาส 1 ดีกว่าคาด โดยมีรายได้ 1.225 หมื่นล้านดอลลาร์ แต่ราคาหุ้นร่วงกว่า 10% เนื่องจากกำไรที่สูงเกินคาดเกิดจากค่าธรรมเนียมยกเลิกดีล 2.8 พันล้านดอลลาร์ ซึ่งเป็นรายได้พิเศษที่ไม่เกิดขึ้นซ้ำ ขณะที่บริษัทไม่ได้ปรับเพิ่มคาดการณ์ทั้งปี และคาดการณ์ไตรมาส 2 อ่อนแอลง Disney มีผลประกอบการสตรีมมิ่งที่ดีขึ้นและมีกระแสเงินสดมั่นคงจากธุรกิจสวนสนุก ทำให้มีมุมมองการลงทุนที่น่าสนใจกว่าในระยะสั้น.

TradingKey - หลังปิดตลาดเมื่อวันที่ 16 เมษายน ยักษ์ใหญ่ด้านสตรีมมิ่ง Netflix ได้เปิดเผยผลประกอบการไตรมาส 1 ที่ดูเหมือนจะยอดเยี่ยม โดยรายได้เพิ่มขึ้น 16% เมื่อเทียบรายปี สู่ระดับ 1.225 หมื่นล้านดอลลาร์ สูงกว่าที่ตลาดคาดการณ์ไว้ที่ 1.217 หมื่นล้านดอลลาร์ ขณะที่กำไรต่อหุ้นอยู่ที่ 1.23 ดอลลาร์ ซึ่งเพิ่มขึ้นเกือบเท่าตัวจาก 0.66 ดอลลาร์ในช่วงเดียวกันของปีก่อนหน้า

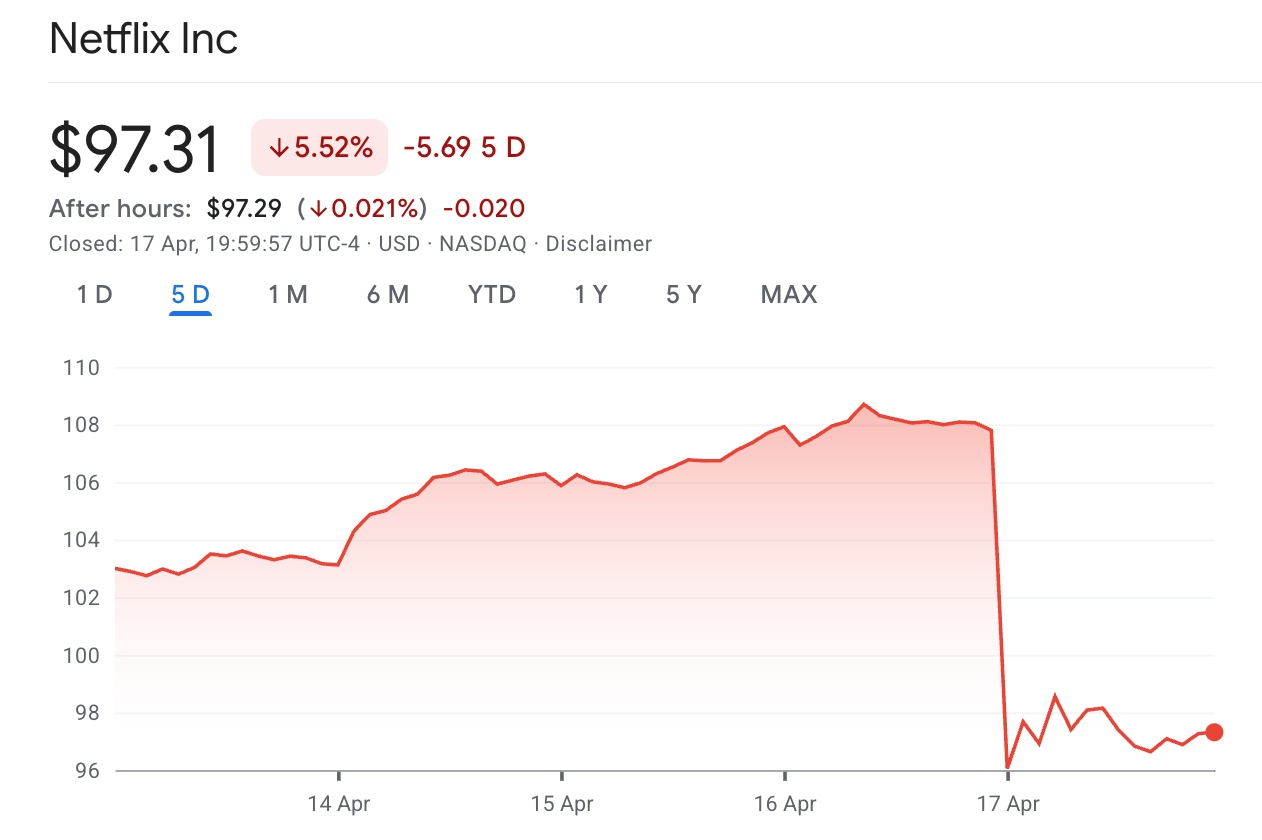

[ราคาหุ้น Netflix ร่วงลงเกือบ 10%, แหล่งที่มา: Google Finance]

อย่างไรก็ตาม ราคาหุ้นกลับทรุดตัวลงหลังจากมีการเปิดเผยผลประกอบการ โดยระหว่างวันของวันที่ 17 เมษายน ราคาหุ้นร่วงลงมากกว่า 11% ในช่วงหนึ่ง ก่อนจะปิดตลาดลบไปประมาณ 10% ที่ระดับ 96.49 ดอลลาร์ ซึ่งถือเป็นการลดลงภายในวันเดียวที่รุนแรงที่สุดในรอบเกือบหนึ่งปี

เหตุใดรายงานที่ "ดีกว่าคาด" กลับกลายเป็นชนวนเหตุที่ทำให้เกิดการเทขาย?

ตัวเลขประมาณการทั้งสองรายการต่ำกว่าที่คาดการณ์ไว้

สาเหตุหลักที่กำไรต่อหุ้นในไตรมาสแรกของ Netflix พุ่งสูงเกินกว่าที่คาดการณ์ไว้มาก ไม่ได้เกิดจากการปรับปรุงของธุรกิจสตรีมมิ่งหลัก แต่เป็นผลมาจากค่าธรรมเนียมการยกเลิกดีล (breakup fee) แบบจ่ายครั้งเดียวมูลค่า 2.8 พันล้านดอลลาร์

รายได้มหาศาลที่เกิดขึ้นโดยไม่คาดคิดนี้มาจากการที่ Netflix ยุติการเสนอซื้อสินทรัพย์ของ Warner Bros. Discovery ซึ่งถูกเข้าซื้อกิจการโดย Paramount Skydance แทน โดยภายใต้ข้อตกลงดังกล่าว Netflix ได้รับค่าธรรมเนียมการยกเลิกสัญญาประมาณ 2.8 พันล้านดอลลาร์ ซึ่งบันทึกไว้ในส่วน "ดอกเบี้ยและรายได้อื่น" และปัจจัยนี้เพียงอย่างเดียวถือเป็นสัดส่วนหลักของการเติบโตของกำไรในไตรมาสนี้

ความเห็นพ้องของตลาดต่อเรื่องนี้เป็นไปในทิศทางเดียวกันว่า กำไรที่เกิดขึ้นเพียงครั้งเดียวและไม่เกิดขึ้นซ้ำนั้นเป็นเพียง "กำไรทางบัญชี" (paper profits) แม้ว่ากำไรดังกล่าวจะทำให้งบการเงินในอดีตดูดีขึ้น แต่ก็ไม่ได้ช่วยในการคาดการณ์อนาคตแต่อย่างใด และเมื่อเหล่านักวิเคราะห์ตัดรายได้พิเศษนี้ออกเพื่อตรวจสอบผลประกอบการอีกครั้ง พบว่าปัจจัยพื้นฐานที่แท้จริงของไตรมาส 1 นั้นมีความน่าสนใจน้อยกว่าที่ปรากฏให้เห็นในตอนแรกมาก

สิ่งที่สร้างความผิดหวังให้กับนักลงทุนยิ่งกว่าคือ หลังจากหักรายได้พิเศษนี้ออกแล้ว Netflix กลับไม่ปรับเพิ่มการคาดการณ์ (guidance) ของทั้งปีงบประมาณ 2026 โดยการคาดการณ์รายได้ยังคงอยู่ในช่วง 5.07 หมื่นล้านดอลลาร์ ถึง 5.17 หมื่นล้านดอลลาร์ และเป้าหมายอัตรากำไรจากการดำเนินงานยังอยู่ที่ 31.5% ท่ามกลางผลประกอบการไตรมาส 1 ที่ดีเกินคาด การไม่ปรับเพิ่มมุมมองในอนาคตเช่นนี้ถูกตลาดตีความว่าเป็นสัญญาณความระมัดระวังจากฝ่ายบริหารเกี่ยวกับต้นทุนในอนาคตและสภาพการแข่งขัน

ในขณะเดียวกัน Reed Hastings ผู้ร่วมก่อตั้งและประธานบริษัทได้ประกาศว่าจะก้าวลงจากคณะกรรมการบริหารหลังจากหมดวาระในเดือนมิถุนายน ซึ่งเป็นการสิ้นสุดบทบาทผู้นำตลอด 29 ปีของเขา ในฐานะสถาปนิกหลักผู้วางรากฐานวัฒนธรรมและกลยุทธ์ของ Netflix การจากไปของ Hastings จึงถูกตลาดให้ความสำคัญอย่างมากในช่วงเวลาที่ละเอียดอ่อนนี้ แม้ว่า Ted Sarandos ซีอีโอร่วมจะปฏิเสธว่าการตัดสินใจดังกล่าวไม่เกี่ยวข้องกับความล้มเหลวในการเข้าซื้อกิจการ แต่ความกังวลเกี่ยวกับความต่อเนื่องของกลยุทธ์ก็ยังคงเพิ่มสูงขึ้น

การคาดการณ์ผลประกอบการไตรมาส 2 ที่อ่อนแอเป็นปัจจัยหลักที่ทำให้ราคาหุ้นร่วงลง โดย Netflix คาดว่ารายได้ในไตรมาส 2 จะอยู่ที่ประมาณ 1.257 หมื่นล้านดอลลาร์ และกำไรต่อหุ้นจะอยู่ที่เพียง 0.78 ดอลลาร์ ซึ่งทั้งสองตัวเลขต่ำกว่าที่ Wall Street คาดการณ์ไว้ที่ 1.264 หมื่นล้านดอลลาร์ และ 0.84 ดอลลาร์ตามลำดับ ทั้งนี้ บริษัทออกมายอมรับว่าไตรมาสที่สองจะมีการเพิ่มขึ้นของค่าตัดจำหน่ายเนื้อหา (content amortization costs) เมื่อเทียบเป็นรายปีสูงที่สุดในปีนี้ ซึ่งหมายความว่าจุดสูงสุดของการใช้จ่ายได้มาถึงแล้ว ในขณะที่ผลประโยชน์จากการปรับขึ้นราคายังไม่ปรากฏให้เห็น ส่งผลให้เกิดความกังวลเกี่ยวกับต้นทุนที่พุ่งสูงขึ้น

Netflix จะปรับตัวลดลงอย่างต่อเนื่องหรือไม่?

ในมุมมองด้านปัจจัยพื้นฐาน Netflix กำลังเผชิญกับแรงกดดันเชิงโครงสร้างที่ทวีความรุนแรงขึ้น 3 ประการ

Netflix วางแผนที่จะเพิ่มงบประมาณด้านคอนเทนต์ในปี 2026 ขึ้นประมาณ 10% เป็นเกือบ 2 หมื่นล้านดอลลาร์ ขณะที่การเข้าซื้อกิจการบริษัท AI อย่าง InterPositive และค่าใช้จ่ายที่เกี่ยวข้องกับการเข้าซื้อกิจการจากธุรกรรมของ Warner มูลค่าประมาณ 275 ล้านดอลลาร์ กำลังบีบคั้นอัตรากำไรให้ลดลงอีก แม้ว่าบริษัทจะยังคงเป้าหมายอัตรากำไรจากการดำเนินงานตลอดทั้งปีไว้ที่ 31.5% แต่ตลาดมีความคลางแคลงใจอย่างกว้างขวางเกี่ยวกับความสามารถในการบรรลุตัวเลขดังกล่าว

นอกจากนี้ ผลกระทบด้านลบที่อาจเกิดขึ้นจากการปรับขึ้นราคาต่อการเติบโตของผู้สมัครสมาชิกยังคงต้องรอการพิสูจน์ โดยในเดือนมีนาคม Netflix ได้ปรับขึ้นราคาแพ็กเกจมาตรฐานแบบไม่มีโฆษณาในสหรัฐฯ ขึ้น 2 ดอลลาร์ เป็น 20 ดอลลาร์ต่อเดือน แม้ว่าการปรับขึ้นราคาจะส่งผลดีต่อรายได้เฉลี่ยต่อผู้ใช้ (ARPU) ในระยะสั้น แต่ภูมิทัศน์การแข่งขันในธุรกิจสตรีมมิ่งยังคงทวีความรุนแรงขึ้น โดยมีคู่แข่งอย่าง Disney+, Amazon Prime Video และ HBO Max กำลังไล่จี้เข้ามา และความเสี่ยงจากการยกเลิกสมาชิกก็เป็นสิ่งที่ไม่สามารถมองข้ามได้ จากรายงานของ Bank of America พบว่าจำนวนสมาชิกใหม่สุทธิในไตรมาส 1 อยู่ที่ประมาณ 6 ล้านราย ซึ่งต่ำกว่าการคาดการณ์ของตลาดที่ 6.5 ล้านรายเล็กน้อย ส่งผลให้จำนวนสมาชิกแบบชำระเงินทั้งหมดอยู่ที่ประมาณ 331 ล้านราย

ขณะเดียวกัน ราคาหุ้นของ Netflix เพิ่งเผชิญกับการพุ่งขึ้นก่อนการประกาศผลประกอบการ โดยความคาดหวังถูกสะท้อนไปในราคาอย่างเต็มที่จนแทบไม่มีช่องว่างสำหรับความผิดพลาด การชะลอตัวของตัวเลขคาดการณ์ในไตรมาสที่สอง ประกอบกับการไม่มีการปรับเพิ่มประมาณการตลอดทั้งปี จึงส่งผลกระทบโดยตรงต่อราคาที่ตลาดเคยประเมินไว้อย่างมองโลกในแง่ดีก่อนหน้านี้

อย่างไรก็ตาม นักวิเคราะห์ฝั่งขายใน Wall Street โดยทั่วไปเชื่อว่าการปรับตัวลดลงนี้เป็น "ปฏิกิริยาที่รุนแรงเกินไป" (overreaction) มากกว่าที่จะเป็นการถดถอยของปัจจัยพื้นฐาน

Sean Diffley นักวิเคราะห์จาก Morgan Stanley อธิบายว่า ตัวเลขคาดการณ์ไตรมาส 2 ที่ต่ำลงนั้นมีสาเหตุหลักมาจากผลกระทบที่ล่าช้า (lag effect) ของการปรับขึ้นราคาภายในประเทศสหรัฐฯ ซึ่งโดยปกติแล้วการปรับเปลี่ยนดังกล่าวจะใช้เวลาประมาณสองถึงสามเดือนกว่าจะสะท้อนให้เห็นอย่างเต็มที่ในข้อมูลทางการเงิน และเป้าหมายอัตรากำไรตลอดทั้งปีที่ 31.5% ยังคงมีความมั่นคง

Laura Martin นักวิเคราะห์จาก Needham ยังคงให้คำแนะนำ "ซื้อ" และกำหนดราคาเป้าหมายที่ 120 ดอลลาร์ โดยระบุว่าตัวชี้วัดหลักภายในของ Netflix สำหรับการวัดความมีส่วนร่วมของผู้ใช้เพิ่งแตะระดับสูงสุดเป็นประวัติการณ์ นอกจากนี้ JPMorgan ยังแนะนำให้ใช้โอกาสจากการปรับฐานในครั้งนี้ โดยระบุว่าความสามารถในการดำเนินงานของ Netflix ยังคงยอดเยี่ยมและมีศักยภาพในการเติบโตอย่างมหาศาล

โดยรวมแล้ว ปัจจัยพื้นฐานสำหรับการลงทุนในระยะกลางถึงระยะยาวของ Netflix ไม่ได้เปลี่ยนไปจากรายงานผลประกอบการฉบับนี้ โดยฐานสมาชิกแบบชำระเงินที่เกินกว่า 325 ล้านราย ความคาดหวังว่าธุรกิจโฆษณาจะเติบโตขึ้นเป็นเท่าตัว และศักยภาพในการขยายส่วนแบ่งการรับชมทีวีทั่วโลกที่ปัจจุบันมีอยู่เพียงประมาณ 5% ยังคงเป็นเสาหลักสำคัญที่สนับสนุนมูลค่าของบริษัทในระยะยาว

อย่างไรก็ตาม ในระยะสั้น แรงกดดันด้านต้นทุนยังไม่ถูกดูดซับไปทั้งหมด ผลกระทบของการปรับขึ้นราคายังต้องใช้เวลาในการพิสูจน์ และผลกระทบทางจิตวิทยาจากการก้าวลงจากตำแหน่งของ Hastings จะต้องรอให้ตลาดค่อยๆ ปรับตัวรับรู้ข้อมูล

ดิสนีย์ก้าวขึ้นมาเป็นตัวเลือกการลงทุนที่ดีกว่าเน็ตฟลิกซ์แล้วหรือยัง?

ในด้านธุรกิจสตรีมมิ่ง Disney (DIS)มีความคืบหน้าอย่างมาก โดยเมื่อสิ้นสุดปีงบประมาณ 2025 Disney+ และ Hulu มีฐานสมาชิกรายรวมกันประมาณ 196 ล้านราย ขณะที่ธุรกิจสตรีมมิ่งทำกำไรจากการดำเนินงานได้ 1.3 พันล้านดอลลาร์ในปีที่แล้ว และทำกำไรเพิ่มอีก 450 ล้านดอลลาร์ในไตรมาสที่ 1 ของปีงบประมาณ 2026

Disney กำลังเปลี่ยนผ่านจากระยะ "เผาเงินสด" ไปสู่ระยะ "การทำกำไร" ในธุรกิจสตรีมมิ่ง และการประเมินปัจจัยขับเคลื่อนหลักของตลาดกำลังอยู่ระหว่างการทบทวนใหม่ โดยประมาณการกำไรเฉลี่ยจากนักวิเคราะห์สำหรับปีงบประมาณ 2026 อยู่ที่ 6.61 ดอลลาร์ต่อหุ้น เพิ่มขึ้น 11.5% เมื่อเทียบรายปี

ในขณะเดียวกัน ภาคส่วนประสบการณ์ (Experiences) ของ Disney ยังคงสร้างกระแสเงินสดที่มั่นคงให้กับบริษัท โดยในไตรมาสที่ 1 ของปีงบประมาณ 2026 เพียงไตรมาสเดียว สวนสนุก เรือสำราญ และผลิตภัณฑ์เพื่อการบริโภค สร้างกำไรจากการดำเนินงานได้ถึง 3.3 พันล้านดอลลาร์ คิดเป็นสัดส่วน 72% ของกำไรจากการดำเนินงานทั้งหมดของบริษัท ซึ่งถือเป็นเครื่องจักรผลิตกระแสเงินสดที่แข็งแกร่งและคาดการณ์ได้

ตรรกะการประเมินมูลค่าของทั้งสองบริษัทมีความแตกต่างกันอย่างสิ้นเชิง เมื่อพิจารณาจากอัตราส่วน P/E พบว่า P/E ที่ระดับ 38 เท่าของ Netflix สะท้อนถึงอำนาจการต่อรองราคาในธุรกิจสตรีมมิ่งอย่างแท้จริง โดยเดิมพันกับความสามารถในการสร้างรายได้จากโฆษณาและโอกาสในการปรับขึ้นราคาอย่างต่อเนื่องจากฐานสมาชิก 325 ล้านราย ซึ่งสอดคล้องกับความยืดหยุ่นที่สูงกว่า อย่างไรก็ตาม ความคาดหวังของตลาดถูกผลักดันไปจนค่อนข้างสูง ทำให้เหลือช่องว่างสำหรับความผิดพลาดเพียงเล็กน้อยเท่านั้น

ในทางกลับกัน การประเมินมูลค่าของ Disney มาจากการผสมผสานระหว่างการฟื้นตัวและการปรับระดับการประเมินมูลค่าใหม่ (Valuation Re-rating) โดยจุดเปลี่ยนสำหรับกำไรจากสตรีมมิ่งได้เกิดขึ้นแล้ว และธุรกิจภาคส่วนประสบการณ์ช่วยให้มีกระแสเงินสดที่ปลอดภัย ระดับ P/E ปัจจุบันที่เพียง 15 เท่าของประมาณการกำไรปี 2026 บ่งชี้ถึงส่วนเผื่อเพื่อความปลอดภัยที่สูง แม้ว่าอัตรากำไรจากธุรกิจสตรีมมิ่งจะยังคงต่ำกว่า Netflix มากก็ตาม

ก่อนหน้านี้ Laura Martin นักวิเคราะห์จาก Needham ตั้งข้อสังเกตในการเปรียบเทียบทั้งสองบริษัทว่า ความเป็นผู้นำและอำนาจการต่อรองราคาในภาคส่วนสตรีมมิ่งของ Netflix ยังคงเป็นปราการด่านสำคัญ ขณะที่ Disney พึ่งพากลุ่มทรัพย์สินทางปัญญา (IP) และกลยุทธ์การจัดแพ็กเกจรวมในการขับเคลื่อนการเติบโตมากกว่า

สำหรับนักลงทุนที่มองหาโอกาสการปรับตัวขึ้นในระดับสูง อัตราส่วนผลตอบแทนต่อความเสี่ยงของ Netflix ปรับตัวดีขึ้นอย่างมากหลังจากราคาที่ร่วงลง โดยระดับราคาที่ประมาณ 92 ดอลลาร์ถือเป็นส่วนเผื่อเพื่อความปลอดภัยที่น่าสนใจ

สำหรับนักลงทุนที่ชอบการปรับระดับการประเมินมูลค่าใหม่และให้ความสำคัญกับกระแสเงินสดที่แข็งแกร่ง อัตราส่วน P/E ล่วงหน้าที่ต่ำกว่า 15 เท่าในปัจจุบันของ Disney มีความคุ้มค่าในการจัดสรรการลงทุน แม้ว่าพวกเขาต้องยอมรับความเป็นไปได้ของความผันผวนเป็นระยะๆ ในขณะที่ธุรกิจสตรีมมิ่งกำลังอยู่ในกระบวนการไล่ตามคู่แข่งก็ตาม

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ