SK Hynix เทียบกับ Micron: หุ้นชิปหน่วยความจำตัวใดเป็นการลงทุนที่คุ้มค่ากว่ากัน?

พอดแคสต์ AI

SK Hynix แสดงความก้าวหน้าอย่างรวดเร็วในอุตสาหกรรมเซมิคอนดักเตอร์ โดยเฉพาะด้าน High Bandwidth Memory (HBM) ด้วยอัตราผลตอบแทนการผลิต 1c DRAM ที่ 80% และแผนขยายกำลังการผลิตอย่างมีนัยสำคัญ เตรียมพร้อมสำหรับ HBM4E ของ NVIDIA การยื่นจดทะเบียนในตลาดหุ้นสหรัฐฯ สะท้อนความพยายามในการยกระดับมูลค่าให้ทัดเทียม Micron ซึ่งปัจจุบันมี Valuation ที่สูงกว่า แม้จะมีเทคโนโลยีที่เหนือกว่าและคำสั่งซื้อจำนวนมาก แต่ SK Hynix ยังเผชิญความท้าทายจากการแข่งขันที่เข้มข้นจาก Samsung และ Micron รวมถึงความเสี่ยงจากวัฏจักรตลาดและภูมิรัฐศาสตร์ การเข้าจดทะเบียนจะเปิดโอกาสให้นักลงทุนเข้าถึงตลาด DRAM ได้มากขึ้น และอาจส่งผลกระทบต่อ Valuation ของ Micron ในระยะสั้น

TradingKey - เมื่อวันที่ 9 เมษายน แหล่งข่าวในอุตสาหกรรมเปิดเผยว่าอัตราผลตอบแทน (yield) ของ DRAM ระดับ 1c ของ SK Hynix เพิ่มขึ้นแตะระดับ 80% โดยกำลังการผลิตมากกว่าครึ่งหนึ่งจะเปลี่ยนมาใช้กระบวนการผลิตใหม่ในปีนี้ และกำลังการผลิตรายเดือนจะสูงถึง 190,000 เวเฟอร์ภายในสิ้นปีนี้ เนื่องจากการลงทุนในอุปกรณ์ EUV เพิ่มขึ้นถึงสามเท่า โดยเทคโนโลยีนี้เป็นหัวใจสำคัญของ HBM4E รุ่นถัดไป และจะถูกนำไปใช้ใน NVIDIA ( NVDA ) รุ่น "Vera Rubin Ultra" ซึ่งเป็นเครื่องเร่งความเร็ว AI ที่มีกำหนดเปิดตัวในช่วงครึ่งหลังของปีหน้า โดยบริษัทมีแผนที่จะส่งมอบตัวอย่างภายในปีนี้

ก่อนหน้านี้ เมื่อวันที่ 25 มีนาคม SK Hynix ได้ยื่นจดทะเบียนต่อ SEC ของสหรัฐฯ เป็นการลับ โดยมีเป้าหมายที่จะเข้าสู่ตลาดหุ้นสหรัฐฯ ผ่าน ADR ในช่วงครึ่งหลังของปี 2569

การเคลื่อนไหวเหล่านี้สอดคล้องกับช่วงซูเปอร์ไซเคิลของชิปหน่วยความจำ โดยในไตรมาสแรกของปี 2569 ราคา DRAM ตามสัญญาพุ่งสูงขึ้นกว่า 90% เมื่อเทียบรายไตรมาส และราคา NAND เพิ่มขึ้นกว่า 50% หลังจากที่ Samsung รายงานกำไรรายไตรมาสสูงสุดเป็นประวัติการณ์เมื่อวันที่ 7 เมษายน กลุ่มเซมิคอนดักเตอร์ของเกาหลีใต้ก็พุ่งทะยานในวันต่อมา โดยราคาหุ้นของ SK Hynix ปรับตัวขึ้นเกือบ 15% ในวันเดียว ทั้งนี้ การจดทะเบียนในสหรัฐฯ ของ SK Hynix เป็นมากกว่าการระดมทุน แต่เป็นการวางหมากเชิงกลยุทธ์เพื่อฟื้นฟูมูลค่าและสร้างความได้เปรียบทางเทคโนโลยี

I. เหตุใดการประเมินมูลค่าของ SK Hynix จึงต่ำกว่าของ Micron?

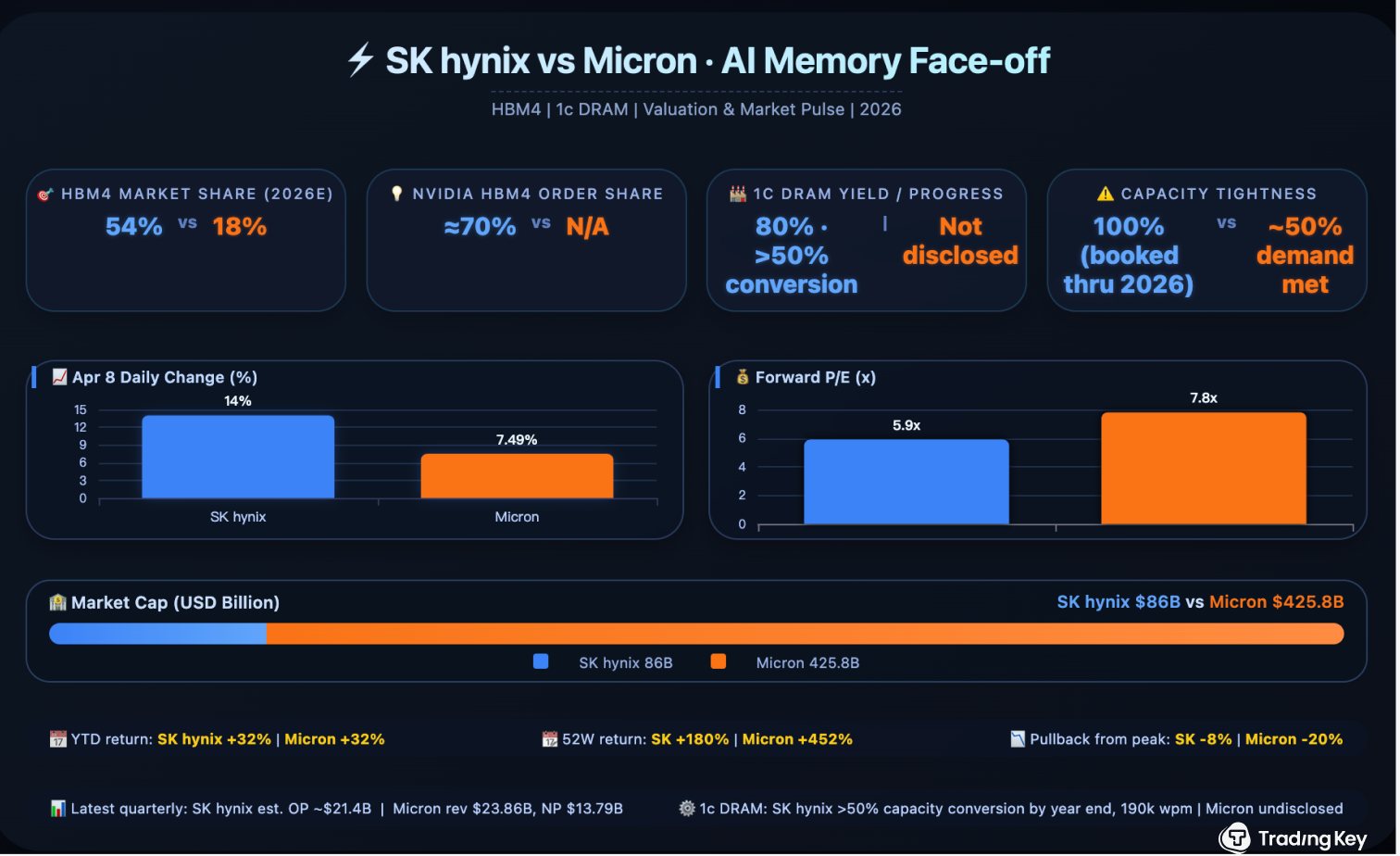

SK hynix ยังคงเป็นผู้นำด้านเทคโนโลยี ทว่ามูลค่าหุ้นในตลาดหลักทรัพย์เกาหลีใต้นั้นต่ำกว่า Micron ( MU ) โดย Micron มีอัตราส่วน P/E ล่วงหน้าอยู่ที่ประมาณ 7.8 เท่า ขณะที่ SK hynix อยู่ที่เพียง 5.9 เท่า ซึ่งหมายความว่าสำหรับกำไรทุก ๆ 1 ดอลลาร์ หุ้นของ Micron จะถูกประเมินมูลค่าที่ 7.80 ดอลลาร์ ขณะที่ SK hynix มีมูลค่าเพียง 5.90 ดอลลาร์ นี่คือสิ่งที่เรียกว่า "Korea Discount" ซึ่งเกิดจากปัจจัยต่าง ๆ รวมถึงตลาดที่ถูกขับเคลื่อนโดยนักลงทุนรายย่อยเป็นหลัก การกำกับดูแลกิจการที่ขาดความโปร่งใสในกลุ่มบริษัทขนาดใหญ่ และความเสี่ยงทางภูมิรัฐศาสตร์

อย่างไรก็ตาม ปัจจัยพื้นฐานของ SK hynix ยังคงแข็งแกร่ง โดยคาดว่าจะครองส่วนแบ่งตลาดหน่วยความจำ HBM4 รุ่นถัดไปได้ถึง 54% ภายในปี 2569 และมีการจองคำสั่งซื้อล่วงหน้าแล้วประมาณ 70% สำหรับแพลตฟอร์ม AI รุ่นถัดไปของ Nvidia หากการเข้าจดทะเบียนในสหรัฐฯ ประสบความสำเร็จ นักลงทุนสถาบันในสหรัฐฯ จะสามารถเข้าซื้อหุ้นได้โดยตรง และมูลค่าหุ้นอาจขยับขึ้นไปทัดเทียมกับบริษัทในกลุ่มเดียวกันในสหรัฐฯ เช่นเดียวกับแนวโน้มของ TSMC

แผนการดังกล่าวครอบคลุมถึงการออกหุ้นใหม่ประมาณ 2%-3% เพื่อระดมทุน 9.6 พันล้านดอลลาร์ถึง 1.44 หมื่นล้านดอลลาร์ และเนื่องจากจำนวนหุ้นซื้อคืนที่ถูกยกเลิกไปก่อนหน้านี้มีสัดส่วนใกล้เคียงกับการออกหุ้นใหม่ ผลกระทบจากการลดสัดส่วนการถือหุ้น (dilution) ต่อผู้ถือหุ้นเดิมจึงจะมีจำกัด

II. เหตุใดหุ้น SK Hynix จึงพุ่งขึ้นเกือบ 15% ภายในวันเดียว?

เมื่อวันที่ 8 เมษายน หุ้น SK Hynix ปิดตลาดพุ่งขึ้นเกือบ 13% (และขยับขึ้นแตะระดับเกือบ 15% ในระหว่างวัน) ที่ราคา 1.033 ล้านวอน โดยมีปัจจัยกระตุ้นสำคัญคือผลกำไรจากการดำเนินงานในไตรมาส 1 ของ Samsung ที่ระดับ 57.2 ล้านล้านวอน (พุ่งขึ้น 800% เมื่อเทียบรายปี) ซึ่งสร้างสถิติสูงสุดใหม่สำหรับบริษัทในเกาหลีใต้ ประกอบกับการหยุดยิงชั่วคราวระหว่างสหรัฐฯ-อิหร่าน และความตึงเครียดทางภูมิรัฐศาสตร์ที่ลดน้อยลง

ส่วนเหตุผลเชิงลึกคือ กำลังการผลิต DRAM, NAND และ HBM ของ SK Hynix ถูกจองล่วงหน้าเต็มจนถึงสิ้นปี 2026 ขณะที่ Microsoft ( MSFT ), Google ( GOOGL) และผู้ให้บริการคลาวด์รายอื่น ๆ ถึงกับยินดีจ่ายเงินมัดจำล่วงหน้า 10%-30% เพื่อรับประกันสัญญาระยะยาวเป็นเวลา 3 ปี โดยชิปหน่วยความจำกำลังเปลี่ยนสภาพจากสินค้าโภคภัณฑ์ตามวัฏจักรไปสู่การเป็นทรัพยากรขาดแคลนในระดับ "โครงสร้างพื้นฐาน" ขณะที่ Hana Securities ได้ปรับเพิ่มคาดการณ์กำไรจากการดำเนินงานตลอดทั้งปีของ SK Hynix ขึ้น 47% พร้อมกำหนดราคาเป้าหมายที่ 1.6 ล้านวอน

III. SK Hynix กำลังทิ้งห่างความเป็นผู้นำเหนือ Micron และ Samsung ได้อย่างไร?

HBM คือ "มงกุฎ" ของชิป AI และ 1c DRAM คืออัญมณีที่เจิดจรัสที่สุดบนมงกุฎนั้น ซึ่งเป็นตัวกำหนดเพดานประสิทธิภาพของ HBM4 และ HBM4E โดยตรง

ล่าสุด SK Hynix ได้เปิดเผยตัวเลขสำคัญหลายประการดังนี้:

- อัตราผลตอบแทนจากการผลิต (Yield rate) แตะระดับ 80% แล้ว . สำหรับ DRAM ระดับ 10 นาโนเมตร อัตราการผลิตที่ได้มาตรฐาน 80% บ่งชี้ว่าเทคโนโลยีดังกล่าวมีความสมบูรณ์สูงและพร้อมสำหรับการผลิตจำนวนมากอย่างเต็มที่

- การปรับเปลี่ยนกำลังการผลิตมากกว่าครึ่งหนึ่งภายในปีนี้. SK Hynix วางแผนที่จะปรับเปลี่ยนสายการผลิต DRAM มากกว่าครึ่งหนึ่งไปสู่กระบวนการผลิต 1c ภายในปีนี้ โดยมีเป้าหมายที่จะสร้างกำลังการผลิตต่อเดือนให้ได้ประมาณ 190,000 เวเฟอร์ภายในสิ้นปี ซึ่งถือเป็นแผนการขยายตัวที่รุกคืบอย่างหนัก

- การลงทุนในอุปกรณ์เครื่องพิมพ์วงจรด้วยรังสีอัลตราไวโอเลตจัด (EUV lithography) เพิ่มขึ้นประมาณสามเท่าเมื่อเทียบกับแผนเดิม. อุปกรณ์นี้เป็นเครื่องมือสำคัญในการผลิต 1c DRAM และการลงทุนที่เพิ่มขึ้นแสดงให้เห็นถึงความเชื่อมั่นอย่างเต็มที่ของบริษัทที่มีต่อเทคโนโลยีนี้

แล้วความเชื่อมโยงระหว่าง 1c DRAM กับธุรกิจ AI ของ SK Hynix คืออะไร? คำตอบนั้นอยู่ที่ HBM4E

HBM (High Bandwidth Memory) คือ "คู่หู" ของชิป AI ซึ่งมีหน้าที่ส่งข้อมูลไปยัง GPU ของ Nvidia ด้วยความเร็วสูง โดย HBM ในแต่ละรุ่นจำเป็นต้องใช้ชิป DRAM พื้นฐานที่ก้าวล้ำ ประหยัดพลังงาน และรวดเร็วยิ่งขึ้น ซึ่ง 1c DRAM ของ SK Hynix คือวัสดุหลักที่เตรียมไว้สำหรับ HBM4E รุ่นถัดไปนั่นเอง

และใครคือลูกค้ารายใหญ่ที่สุดของ HBM4E? คำตอบคือ Nvidia โดย Nvidia วางแผนที่จะเปิดตัว "Vera Rubin Ultra" ซึ่งเป็นเครื่องเร่งความเร็ว AI รุ่นถัดไปที่มาพร้อมกับ HBM4E ในช่วงครึ่งหลังของปีหน้า ดังนั้น SK Hynix จะต้องพัฒนาตัวอย่างให้เสร็จสิ้นภายในปีนี้เพื่อให้ก้าวทันตามแผนของ Nvidia

อัตราผลตอบแทนจากการผลิต 80%, การปรับเปลี่ยนกำลังการผลิตมากกว่าครึ่งภายในปีนี้ และกำลังการผลิต 190,000 เวเฟอร์ต่อเดือน— ตัวเลขทั้งสามนี้ร่วมกันส่งสัญญาณที่ชัดเจนว่า SK Hynix ไม่ได้เพียงแค่โอ้อวดถึงความเป็นผู้นำทางเทคโนโลยีเท่านั้น แต่กำลังทุ่มเงินทุนมหาศาลเพื่อเปลี่ยนความได้เปรียบนั้นให้เป็นกำลังการผลิตที่จับต้องได้ ซึ่งเมื่อขีดความสามารถนี้ถูกปลดล็อกออกมา ก็จะยิ่งขยายช่องว่างให้ห่างจาก Micron และ Samsung มากยิ่งขึ้น

IV. SK Hynix vs. Micron: หุ้นตัวใดเป็นการลงทุนที่ดีกว่ากัน?

SK Hynix ครองความเป็นผู้นำอย่างชัดเจนในภาคส่วน HBM . ในไตรมาสที่ 4 ของปี 2025 SK Hynix ครองส่วนแบ่งรายได้ 57% ของตลาด HBM ทั่วโลก ซึ่งสูงกว่า Micron มากกว่าสองเท่า สำหรับผลิตภัณฑ์ HBM4 รุ่นถัดไป บริษัทได้รับคำสั่งซื้อจาก Nvidia ไปแล้วประมาณ 70% โดยคาดว่าส่วนแบ่งการตลาดทั่วโลกจะแตะ 54% ภายในปี 2026 ในขณะที่ Micron มีส่วนแบ่งเพียง 18%

SK Hynix ครองความเป็นผู้นำอย่างชัดเจนในภาคส่วน HBM . ในไตรมาสที่ 4 ของปี 2025 SK Hynix ครองส่วนแบ่งรายได้ 57% ของตลาด HBM ทั่วโลก ซึ่งสูงกว่า Micron มากกว่าสองเท่า สำหรับผลิตภัณฑ์ HBM4 รุ่นถัดไป บริษัทได้รับคำสั่งซื้อจาก Nvidia ไปแล้วประมาณ 70% โดยคาดว่าส่วนแบ่งการตลาดทั่วโลกจะแตะ 54% ภายในปี 2026 ในขณะที่ Micron มีส่วนแบ่งเพียง 18%

ช่องว่างดังกล่าวอาจกว้างยิ่งขึ้นในเทคโนโลยีกระบวนการผลิต 1c DRAM . SK Hynix ได้เปิดเผยอัตราผลตอบแทนการผลิต (yield rate) ที่ 80% และแผนการปรับเปลี่ยนกำลังการผลิตเชิงรุก ซึ่งส่งผลให้บริษัทมีความได้เปรียบในการแข่งขันสำหรับผลิตภัณฑ์ HBM4E ที่กำลังจะมาถึง ขณะที่ Micron กำลังพัฒนา DRAM ที่ล้ำสมัยเช่นกัน แต่ยังไม่มีการเปิดเผยข้อมูลความคืบหน้าในระดับที่ทัดเทียมกัน

ในตลาด DRAM มาตรฐาน Micron กำลังไล่ตามมาอย่างกระชั้นชิด . รายได้ของ Micron ในไตรมาสล่าสุดแตะระดับ 2.386 หมื่นล้านดอลลาร์ เพิ่มขึ้นอย่างก้าวกระโดดถึง 196% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยมีรายได้หลักมาจาก DRAM แบบดั้งเดิม ทั้งนี้ บริษัทได้ให้แนวทางผลประกอบการที่สดใสมากสำหรับไตรมาสถัดไป โดยคาดการณ์รายได้ไว้สูงถึง 3.425 หมื่นล้านดอลลาร์ ขณะที่อัตรากำไรขั้นต้นจริงในไตรมาสล่าสุดอยู่ที่ประมาณ 75% และคาดว่าจะเพิ่มขึ้นสู่ระดับ 81% ในไตรมาสถัดไป

SK Hynix มีเทคโนโลยีที่เหนือกว่า มีปริมาณคำสั่งซื้อที่หนาแน่นกว่า และมีการขยายกำลังการผลิตที่รุกหนักกว่า แต่มูลค่าบริษัท (valuation) ยังคงต่ำกว่า ความไม่สอดคล้องของมูลค่านี้เป็นเหตุผลที่ชัดเจนที่สุดที่ทำให้ SK Hynix กำลังหาทางจดทะเบียนในตลาดหุ้นสหรัฐฯ

5. เหตุใด SK Hynix จึงเร่งรีบที่จะเข้าจดทะเบียนในตลาดหลักทรัพย์?

1: อุตสาหกรรมกำลังก้าวเข้าสู่จุดสูงสุดของวัฏจักรขาขึ้นรอบใหญ่ (Supercycle)

ในไตรมาสแรกของปี 2569 ราคา DRAM พุ่งทะยานขึ้นกว่า 90% และคาดว่าจะปรับตัวขึ้นอีกประมาณ 60% ในไตรมาสที่สอง นักวิเคราะห์เชื่อว่าการปรับตัวขึ้นของราคานี้เพิ่งเข้าสู่ "ระยะกลาง" เท่านั้น และจุดที่กำไรจะขยายตัวอย่างก้าวกระโดดอย่างแท้จริงอาจเกิดขึ้นในช่วงระหว่างไตรมาสที่สี่ของปี 2569 ถึงไตรมาสที่สองของปี 2570 การเข้าจดทะเบียนในตลาดหลักทรัพย์ในช่วงที่อุตสาหกรรมอยู่ในระดับสูงสุดจะช่วยให้สามารถระดมทุนได้สูงสุดและดึงดูดความสนใจได้มากที่สุด

2: ความก้าวหน้าในเทคโนโลยี 1c DRAM และการเตรียมเปิดตัว HBM4E ที่กำลังจะมาถึง

Nvidia เตรียมเปิดตัว "Vera Rubin Ultra" ที่มาพร้อมกับ HBM4E ในช่วงครึ่งหลังของปีหน้า ในฐานะซัพพลายเออร์รายหลัก SK Hynix จะต้องดำเนินการเตรียมความพร้อมด้านกำลังการผลิตให้เสร็จสิ้นก่อนหน้านั้น ซึ่งการสร้างโรงงานใหม่ การจัดซื้ออุปกรณ์ lithography แบบ extreme ultraviolet (EUV) และการขยายทีมวิจัยและพัฒนา (R&D) ล้วนต้องใช้เงินทุนมหาศาล โดยเงินที่ระดมได้จากการทำ IPO จำนวน 9.6 พันล้านดอลลาร์ถึง 1.44 หมื่นล้านดอลลาร์จะสามารถนำไปใช้ในการขยายกำลังการผลิต 1c DRAM และ HBM4E ได้โดยตรง

Kwak Noh-jung ประธานเจ้าหน้าที่บริหารของ SK Hynix ระบุว่าบริษัทตั้งใจจะใช้การจดทะเบียนในตลาดครั้งนี้เพื่อให้มั่นใจว่าบริษัทจะสามารถดำเนินการลงทุนเชิงกลยุทธ์ในระยะยาวได้ในทุกสถานการณ์ และสามารถตอบสนองต่อคำสั่งซื้อของลูกค้าทั่วโลกได้อย่างรวดเร็ว นอกจากนี้ บริษัทยังได้ตั้งเป้าหมายให้มี "เงินสดสุทธิเกิน 100 ล้านล้านวอน" ซึ่งเป็นการก้าวกระโดดอย่างมากจากปัจจุบันที่ 12.7 ล้านล้านวอน ทำให้การทำ IPO เป็นขั้นตอนที่สำคัญอย่างยิ่ง

3: ยอดคำสั่งซื้อจากลูกค้าเต็มล้น

SK Hynix ครองส่วนแบ่งประมาณ 70% ของการจัดหา HBM4 สำหรับ Vera Rubin แพลตฟอร์ม AI รุ่นถัดไปของ Nvidia ซึ่งสูงกว่าที่ตลาดเคยคาดการณ์ไว้ที่ 50% อย่างมาก ขณะนี้ เมื่ออัตราผลผลิต (yield) ของ 1c DRAM ปรับตัวดีขึ้น คาดว่าส่วนแบ่งการตลาดจะยังคงความเป็นผู้นำสำหรับแพลตฟอร์ม Vera Rubin Ultra รุ่นต่อมาด้วยเช่นกัน

ในขณะเดียวกัน ยักษ์ใหญ่ด้านคลาวด์ในอเมริกาเหนืออย่าง Microsoft, Google และ Amazon กำลังลงนามในข้อตกลงระยะยาวกับ SK Hynix โดยยินดีจ่ายส่วนต่างราคาสูงถึง 50%-60% เมื่อเทียบกับผู้ผลิตสมาร์ทโฟนเพื่อให้มั่นใจว่าจะได้กำลังการผลิตตามต้องการ คำสั่งซื้อระยะยาวเหล่านี้ช่วยให้ SK Hynix มีรายได้ที่มั่นคงในอีกหลายปีข้างหน้า และช่วยสนับสนุนผลประกอบการให้กับการทำ IPO อย่างแข็งแกร่ง

VI. การจดทะเบียนของ SK Hynix ส่งผลเชิงลบหรือเชิงบวกต่อ Micron?

Micron เป็นหุ้น DRAM บริสุทธิ์ (pure-play) เพียงตัวเดียวในตลาดสหรัฐฯ มาเป็นเวลานาน และได้รับอานิสงส์จาก "ส่วนพรีเมียมจากความขาดแคลน" (scarcity premium) อย่างไรก็ตาม การจดทะเบียนหุ้น ADR ของ SK Hynix จะเข้ามาเปลี่ยนโฉมหน้าของสถานการณ์นี้ เนื่องจากนักลงทุนในสหรัฐฯ จะมีทางเลือกที่ราคาถูกกว่าและมีเทคโนโลยีที่รุกตลาดมากกว่า โดยผู้จัดการกองทุนเฮดจ์ฟันด์ในนิวยอร์กรายหนึ่งระบุว่า "เม็ดเงินในระยะสั้นอาจไหลจาก Micron ไปยัง SK Hynix"

อย่างไรก็ตาม ผลกระทบดังกล่าวอาจเกิดขึ้นเพียงในระยะสั้น โดยนักวิเคราะห์จาก KeyBanc ยังคงปรับเพิ่มประมาณการกำไรต่อหุ้น (EPS) ของ Micron ในปีงบประมาณ 2569 ขึ้นเป็น 64.37 ดอลลาร์ พร้อมกำหนดราคาเป้าหมายที่ 600 ดอลลาร์ (ซึ่งคิดเป็นโอกาสปรับตัวขึ้นประมาณ 60% จากระดับราคาปัจจุบัน) ขณะที่ในระยะยาว ทิศทางการเติบโตของทั้งสองบริษัทอาจบรรจบกัน เนื่องจากภาวะขาดแคลนอุปทานของหน่วยความจำแบนด์วิดท์สูง (HBM) จะส่งผลดีต่อทั้งสองบริษัท

VII. ความเสี่ยงหลักที่ควรพิจารณาก่อนการลงทุนใน SK Hynix_

การจดทะเบียนในตลาดหลักทรัพย์สหรัฐฯ ของ SK Hynix ไม่ได้หมายความว่าจะสามารถวางใจได้นับจากนี้ อุตสาหกรรมชิปหน่วยความจำในปัจจุบันอยู่ในช่วงการแข่งขันที่รุนแรงระหว่าง SK Hynix, Samsung และ Micron โดยภาพรวมในอนาคตอาจถูกกำหนดใหม่โดย 4 ปัจจัยดังต่อไปนี้:

- การโต้กลับของ Samsung: Samsung ได้สั่งซื้อเครื่องพิมพ์วงจรด้วยแสง EUV ที่ล้ำสมัยประมาณ 20 เครื่อง (มูลค่ากว่า 4.5 หมื่นล้านหยวน) เพื่อขยายกำลังการผลิต 1c DRAM โดยมีเป้าหมายที่จะทวงคืนส่วนแบ่งการตลาดด้วยชิปที่มีประสิทธิภาพสูงสุด

- การไล่กวดของ Micron: Micron ได้เพิ่มงบลงทุนในปี 2569 เป็นมากกว่า 2.5 หมื่นล้านดอลลาร์ พร้อมขยายกำลังการผลิตในโรงงานทั่วโลก และช่องว่างในการทดสอบมาตรฐาน HBM4 กำลังแคบลง

- ภาวะขาลงตามวัฏจักร: การเติบโตของตลาด HBM ชะลอตัวลง และผู้ผลิตชั้นนำได้เริ่มปรับลดกำลังการผลิต NAND เพื่อป้องกันไม่ให้ราคาพังทลาย

- ภูมิรัฐศาสตร์และการเปลี่ยนผ่านเทคโนโลยี: ความตึงเครียดในตะวันออกกลางกำลังสร้างความไม่แน่นอนให้กับตลาด ขณะที่วิวัฒนาการของ HBM จากรุ่น 3E ไปยังรุ่น 4 และ 4E ถือเป็นการจัดระเบียบใหม่ในทุกเจเนอเรชัน และ SK Hynix อาจไม่ได้ครองความเป็นผู้นำตลอดไป

VIII. นักลงทุนควรมีมุมมองต่อเรื่องนี้อย่างไร?

การที่ SK Hynix มุ่งมั่นที่จะจดทะเบียนในตลาดหุ้นสหรัฐฯ สะท้อนให้เห็นถึงการเปลี่ยนแปลงของชิปหน่วยความจำจากการเป็นเพียง "ตัวประกอบ" มาเป็น "ตัวเอก" และจากการเป็นสินค้าโภคภัณฑ์ตามวงจรธุรกิจมาสู่การเป็นทรัพยากรเชิงกลยุทธ์ในยุค AI ด้วยอัตราผลตอบแทน (yield) ของ 1c DRAM ที่สูงถึง 80% ประกอบกับกำลังการผลิตที่เต็มพิกัด และยอดคำสั่งซื้อจำนวนมหาศาลจาก Nvidia ในมือ บริษัทจึงไม่ได้เพียงแค่ขายเรื่องราวเพื่อสร้างความหวัง แต่กำลังพึ่งพาความเชี่ยวชาญทางเทคนิคที่ได้รับการพิสูจน์แล้ว

หากการจดทะเบียนประสบความสำเร็จ คาดว่ามูลค่าบริษัทจะขยับเข้าใกล้เคียงกับ Micron ซึ่งจะทำให้ "ค่าพรีเมียมในฐานะผู้เล่นเพียงรายเดียว" ของ Micron ลดลง และเป็นครั้งแรกที่นักลงทุนจะสามารถเข้าซื้อหุ้นที่เน้นธุรกิจ DRAM โดยตรง (pure-play) ได้พร้อมกันสองบริษัทในตลาดหุ้นสหรัฐฯ โดยส่วนต่างของมูลค่าบริษัทจะช่วยเปิดโอกาสให้สามารถทำกลยุทธ์ Long-Short ได้

แน่นอนว่าความผันผวนตามวงจรธุรกิจ การเปลี่ยนผ่านของเทคโนโลยี และการแข่งขันที่รุนแรงในกลุ่ม "บิ๊กทรี" (Big Three) ล้วนเป็นสัญญาณของความเสี่ยง ดังที่ Kwak Noh-jung ระบุว่า "แม้บริษัทจะอยู่ตรงกลางของยุค AI แต่มูลค่าในตลาดโลกยังถือว่าไม่เพียงพอ" การเปิดตัวในวอลล์สตรีทช่วงครึ่งหลังของปี 2026 จะเป็นย่างก้าวสำคัญของ SK Hynix ในการเปลี่ยนผ่านจากการเป็น "แชมป์จากเกาหลี" สู่การเป็น "ยักษ์ใหญ่ระดับโลก"

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ