ทองคำแดง: สิ่งที่คุณควรรู้เกี่ยวกับหุ้นกลุ่มเหมืองแร่ทองแดง

พอดแคสต์ AI

แม้ราคาทองแดงจะย่อตัวลงหลังแตะระดับสูงสุด แต่ปัจจัยพื้นฐานยังคงแข็งแกร่ง จากอุปสงค์ที่เพิ่มขึ้นจากการปฏิวัติ AI และรถยนต์ไฟฟ้า ควบคู่ไปกับข้อจำกัดด้านอุปทานที่อาจนำไปสู่การขาดแคลนในอนาคต การลงทุนในหุ้นเหมืองทองแดงมีศักยภาพในการขยายผลกำไรจากการเลเวอเรจ แต่ก็มีความเสี่ยงเฉพาะตัวของบริษัทและปัจจัยภายนอก นักลงทุนสามารถเลือก ETF ที่อิงตามราคาสินค้าโภคภัณฑ์หรือผู้ผลิต โดยพิจารณาถึงวัตถุประสงค์การลงทุนระยะสั้นหรือยาว รวมถึงหุ้นรายตัวอย่าง FCX และ SCCO ที่มีจุดเด่นด้านการดำเนินงานและผลตอบแทน

TradingKey - หากคุณทำกำไรจากการพุ่งขึ้นของราคาทองคำไปแล้ว ตอนนี้อาจเป็นช่วงเวลาที่เหมาะสมที่สุดในการหันมาให้ความสนใจกับโลหะที่มีสีแดงสะดุดตาซึ่งเปรียบเสมือน "ทองคำสีแดง"

หลังจากที่พุ่งแตะระดับสูงสุดเป็นประวัติการณ์เหนือ 13,000 ดอลลาร์สหรัฐต่อตันในช่วงต้นปี 2569 ราคาทองแดงได้ย่อตัวลงประมาณ 10% ซึ่งเป็นการปรับฐานทางเทคนิคเท่านั้น ไม่ใช่การสิ้นสุดของแนวโน้มขาขึ้น สิ่งที่ดูเหมือนจะเป็นปัจจัยรบกวนในระดับมหภาคแทบไม่ได้ส่งผลกระทบต่อความเป็นจริงเชิงโครงสร้างที่อยู่เบื้องหลัง นั่นคือการปะทะกันระหว่างห่วงโซ่อุปทานที่ตึงตัวและการปฏิวัติด้านอุปสงค์ที่ยังคงเสริมความแข็งแกร่งให้กับฐานรากของตลาด

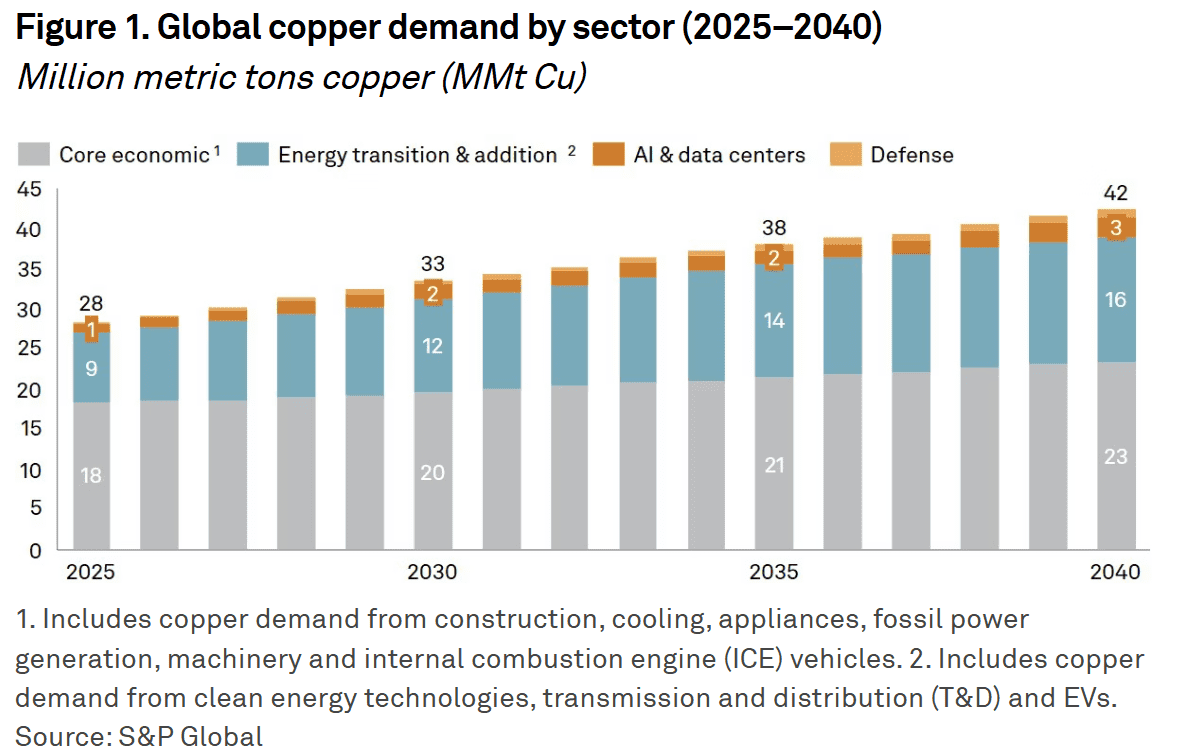

อัตลักษณ์ของทองแดงได้เกิดการกลายพันธุ์เชิงโครงสร้าง โดยศูนย์ข้อมูล AI หนึ่งแห่งใช้ทองแดงมากกว่าศูนย์ข้อมูลแบบดั้งเดิมเกือบ 10 เท่า และรถยนต์ไฟฟ้าใช้ทองแดงมากกว่ารถยนต์ที่ใช้น้ำมันถึง 3-4 เท่า ภายในปี 2569 อุปสงค์ที่แข็งแกร่งจากโครงสร้างพื้นฐาน AI และการปรับปรุงระบบโครงข่ายไฟฟ้าทั่วโลกได้ชดเชยความอ่อนแอในวัฏจักรภาคอสังหาริมทรัพย์ไปมากกว่าความจำเป็น โดยกำลังการผลิตของศูนย์ข้อมูลเพียง 1 เมกะวัตต์ต้องใช้ทองแดงถึง 20-40 ตัน ตราบใดที่ความต้องการพลังการประมวลผลและพลังงานสะอาดของมนุษย์ยังไม่สิ้นสุด อุปสงค์ทองแดงจะยังคงเดินหน้าต่อไปในทิศทางเดียว นั่นคือขาขึ้น

ปัญหาอยู่ที่อีกด้านของบัญชี โดยอุปทานกำลังเผชิญกับข้อจำกัดทางกายภาพ Morgan Stanley (MS) คาดการณ์ว่าการขาดแคลนทองแดงบริสุทธิ์จะขยายตัวเป็น 590,000 ตันในปี 2569 ซึ่งถือเป็นระดับสูงสุดในรอบสองทศวรรษ ค่าเฉลี่ยของเกรดแร่ทั่วโลกลดลงต่ำกว่า 0.4% และสต็อกสินค้าของ London Metal Exchange (LME) สามารถรองรับการใช้งานทั่วโลกได้ไม่ถึง 3 วัน ด้วยกำลังการผลิตที่ไม่สามารถเพิ่มขึ้นได้ในระยะสั้น การย่อตัวของราคาจึงเป็นเพียงภาพลวงตาท่ามกลางสภาวะการขาดแคลนครั้งประวัติศาสตร์

ที่ระดับเหนือ 12,000 ดอลลาร์สหรัฐต่อตัน ทองแดงกำลังสร้าง "บรรทัดฐานใหม่" (New Normal) แม้ความผันผวนในระยะสั้นจะยังคงสะท้อนตามข้อมูลมหภาค แต่การขาดแคลนในระบบไฟฟ้าในเชิงกายภาพนั้นเป็นเรื่องจริง ความเป็นจริงของตลาดที่มีความผันผวนสูงแต่มีฐานราคาที่มั่นคงกำลังกลายเป็นลักษณะเด่นของวัฏจักรนี้

หุ้นเหมืองทองแดง: กลไกค่า Beta สูงเพื่อขยายกำไรให้ทวีคูณ

เช่นเดียวกับหุ้นเหมืองทองคำ หุ้นทองแดงให้ผลตอบแทนที่มีเลเวอเรจในตัว การประเมินมูลค่าของหุ้นเหล่านี้มีความสัมพันธ์อย่างใกล้ชิดกับราคาสปอต แต่ความสัมพันธ์นั้นไม่ใช่แบบหนึ่งต่อหนึ่งเสมอไป เนื่องจากเลเวอเรจจากการดำเนินงานทำให้หุ้นเหล่านี้มีความยืดหยุ่นสูงกว่าโดยธรรมชาติ

ลองจินตนาการถึงผู้ประกอบการเหมืองที่มีต้นทุนการผลิตรวม (All-in Sustaining Cost) อยู่ที่ 6,000 ดอลลาร์สหรัฐต่อตัน หากราคาทองแดงเพิ่มขึ้นจาก 9,000 ดอลลาร์เป็น 12,000 ดอลลาร์ หรือเพิ่มขึ้น 33% กำไรต่อตันจะพุ่งขึ้นเป็นเท่าตัวจาก 3,000 ดอลลาร์เป็น 6,000 ดอลลาร์ กล่าวอีกนัยหนึ่งคือ การเพิ่มขึ้น 30% ของสินค้าโภคภัณฑ์จะส่งผลให้กำไรพุ่งขึ้นถึง 100% ซึ่งผลกระทบจากเลเวอเรจนี้จะยิ่งแข็งแกร่งขึ้นในช่วงที่การประเมินมูลค่าฟื้นตัว

อย่างไรก็ตาม หุ้นเหมืองทองแดงไม่ใช่การลงทุนในราคาทองแดงโดยตรงเพียงอย่างเดียว นักลงทุนยังต้องเผชิญกับความเสี่ยงเฉพาะตัวของบริษัท ปัจจัยทางภูมิรัฐศาสตร์และการออกใบอนุญาตยังคงเป็นตัวแปรสำคัญ เนื่องจากอุปทานทองแดงส่วนใหญ่ของโลกอยู่ที่ชิลีและเปรู ซึ่งการเปลี่ยนแปลงนโยบายภาษีหรือข้อพิพาทเรื่องสิทธิในการทำเหมืองอาจส่งผลกระทบต่อราคาหุ้นได้ทันที อีกปัจจัยที่สำคัญคือเกรดของแร่ เมื่อเหมืองเก่ามีปริมาณแร่ลดลง ผู้ประกอบการที่มีแหล่งสำรองต้นทุนต่ำและคุณภาพสูงจะสามารถสร้างความได้เปรียบทางการแข่งขันที่แข็งแกร่งที่สุด

ทางเลือกใน ETF: เลือกซื้อ "ตัวสินค้า" หรือ "โรงงาน"?

เมื่อต้องการจัดสรรการลงทุนผ่าน ETF ขั้นตอนแรกคือการแยกแยะระหว่างการลงทุนที่อ้างอิงกับสินค้าโภคภัณฑ์และการลงทุนที่อ้างอิงกับส่วนของผู้ถือหุ้น

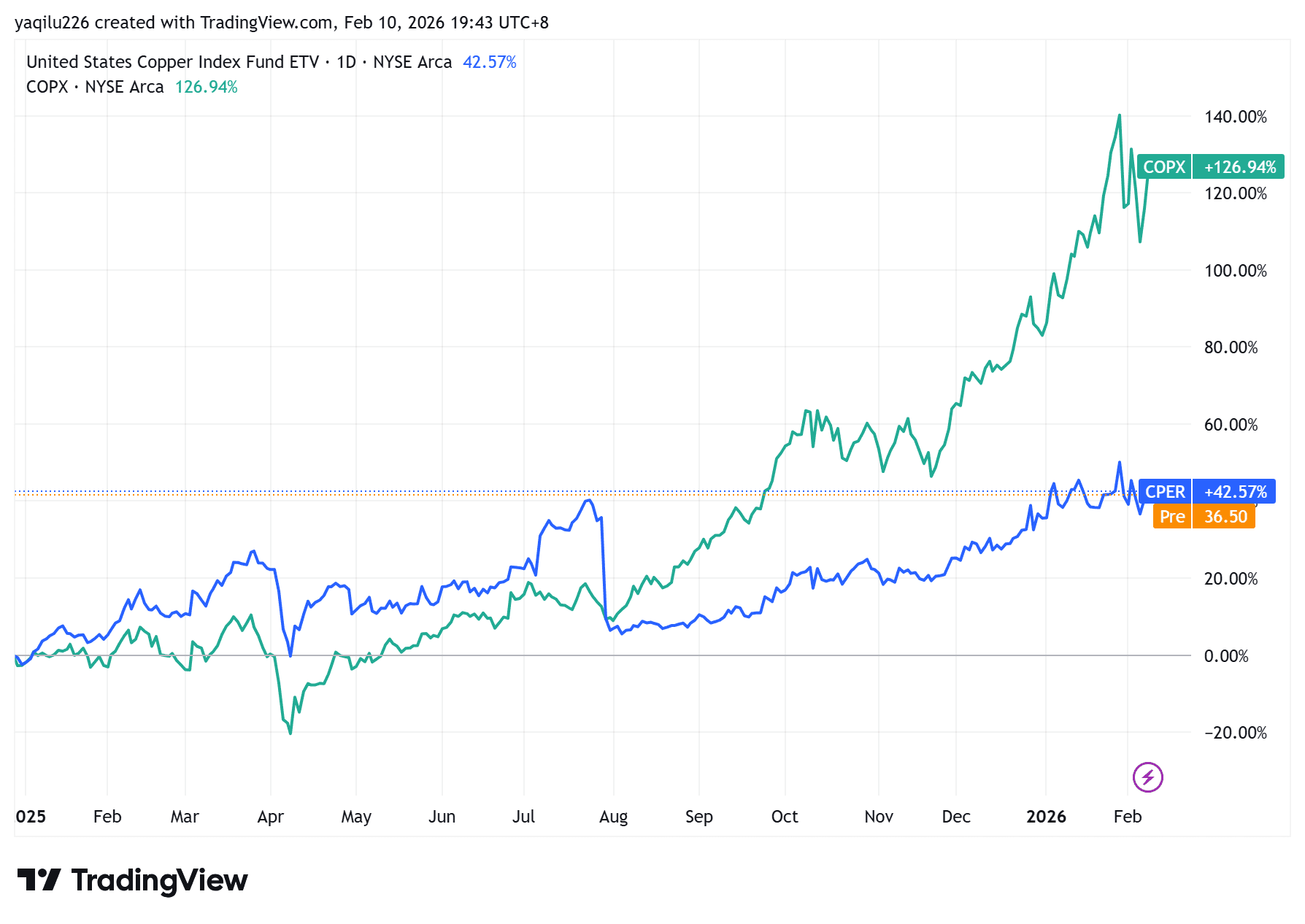

ETF ที่อิงตามราคาทองแดง — เช่น United States Copper Index Fund (CPER) หรือ iPath Series B Bloomberg Copper Subindex Total Return ETN (JJCTF) — นำเสนอโอกาสการลงทุนที่สะท้อนทิศทางราคาโดยตรงมากที่สุด กองทุนเหล่านี้ติดตามราคาทองแดงผ่านการต่ออายุ (Roll) สัญญาฟิวเจอร์ส สำหรับนักลงทุนที่ต้องการเพียงแค่เก็งกำไรในขาขึ้นของทองแดงโดยไม่ต้องประเมินประสิทธิภาพการบริหารจัดการหรือความเสี่ยงด้านงบดุล นี่คือช่องทางที่ตรงที่สุด อย่างไรก็ตาม ต้นทุนในการต่ออายุฟิวเจอร์สอาจค่อยๆ กัดกินผลตอบแทนเมื่อเวลาผ่านไป ซึ่งหมายความว่า ETF เหล่านี้ไม่ได้ถูกออกแบบมาสำหรับการถือครองระยะยาวแบบเชิงรับ แต่จะใช้งานได้ดีกว่าในฐานะเครื่องมือเชิงกลยุทธ์สำหรับการจัดสรรการลงทุนระยะสั้นหรือเพื่อการป้องกันความเสี่ยง (Hedging)

ETF ของผู้ผลิตทองแดง — เช่น Global X Copper Miners ETF (COPX) — มีกลไกที่แตกต่างออกไป โดยให้เลเวอเรจในรูปแบบของราคาหุ้นต่อราคาโลหะ ในปี 2568 COPX ให้ผลตอบแทนมากกว่า 100% ซึ่งสูงกว่าราคาทองแดงสปอตอย่างมาก กองทุนนี้ลงทุนในกลุ่มผู้ผลิตเหมืองแร่ทั่วโลกซึ่งมีอัตรากำไรที่ขยายตัวเร็วกว่าตัวสินค้าโภคภัณฑ์เมื่อราคาสูงขึ้น แม้ว่า COPX จะปรับตัวลดลงอย่างรวดเร็วในช่วงการย่อตัวต้นปี 2569 แต่ก็ตามมาด้วยการปรับลดของมูลค่าหุ้น โดยค่า P/E เฉลี่ยของพอร์ตโฟลิโอถอยลงมาอยู่ที่ประมาณ 20 เท่า สำหรับนักลงทุนที่เชื่อมั่นในเรื่องราวระยะยาวของทองแดงและยอมรับความผันผวนได้ โครงสร้างนี้เป็นช่องทางที่รุกหนักกว่าในการจับจังหวะการฟื้นตัว โดยเปลี่ยนโมเมนตัมของโลหะให้กลายเป็นกำไรของบริษัทที่เพิ่มพูนขึ้น

หุ้นหลักในพอร์ต: สองยักษ์ใหญ่แห่งวงการทองแดงที่น่าจับตามอง

นอกเหนือจาก ETF การลงทุนโดยตรงในบริษัทผู้นำอุตสาหกรรมสามารถสร้างผลตอบแทนส่วนเพิ่ม (Alpha) ที่แม่นยำยิ่งขึ้น

Freeport-McMoRan Inc. (FCX) เป็นผู้ผลิตทองแดงจดทะเบียนในตลาดหลักทรัพย์รายใหญ่ที่สุดของโลก สินทรัพย์หลักของบริษัทคือเหมือง Grasberg ขนาดมหึมาในอินโดนีเซีย ซึ่งเป็นแหล่งสะสมทองแดงและทองคำที่อุดมสมบูรณ์ที่สุดแห่งหนึ่งของโลก และเป็นรากฐานของการดำเนินงานที่มีต้นทุนต่ำ Freeport ยังคงเป็นผู้นำด้านทองแดงที่มีสภาพคล่องสูงสุดและมีความบริสุทธิ์ในการทำธุรกิจทองแดงมากที่สุดในตลาดหุ้นสหรัฐฯ ตามคำแนะนำในช่วงต้นปี 2569 คาดว่าการผลิตจะเพิ่มขึ้นอย่างรวดเร็วภายในปี 2570 งบดุลของบริษัทมีความแข็งแกร่งเป็นพิเศษ โดยมีอัตราส่วนหนี้สินสุทธิต่อ EBITDA เพียง 0.5 เท่า ซึ่งเป็นข้อพิสูจน์ถึงความยืดหยุ่นในช่วงที่ราคาผันผวนและความสามารถในการซื้อหุ้นคืนอย่างต่อเนื่อง

Southern Copper Corp. (SCCO) คือราชาแห่งแหล่งสำรองแร่อย่างไม่มีข้อโต้แย้ง ในบรรดาบริษัทเหมืองจดทะเบียนทั้งหมด บริษัทแห่งนี้มีฐานทรัพยากรทองแดงที่ใหญ่ที่สุด โดยมีการดำเนินงานหลักในเปรูและเม็กซิโก จุดเด่นอยู่ที่ต้นทุนการผลิตรวมที่ต่ำเป็นพิเศษ ทำให้เป็นหนึ่งในผู้ผลิตทองแดงที่ทำกำไรได้มากที่สุดในโลก สำหรับนักลงทุนระยะยาว นโยบายการจ่ายเงินปันผลที่เอื้อเฟื้อของ Southern Copper ซึ่งรักษาอัตราส่วนการจ่ายเงินปันผลในระดับสูงอย่างต่อเนื่อง ได้เพิ่มผลตอบแทนอีกชั้นหนึ่ง ท่ามกลางสภาวะราคาทองแดงที่พุ่งสูงขึ้น ผู้ถือหุ้นไม่เพียงแต่ได้รับประโยชน์จากส่วนต่างราคาหุ้นเท่านั้น แต่ยังได้รับกระแสเงินสดปันผลที่แข็งแกร่งและสม่ำเสมอ ซึ่งตอกย้ำถึงความแข็งแกร่งและวินัยของบริษัท

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ