พรีวิวผลประกอบการไตรมาส 4 ของ Netflix: ธุรกิจโฆษณาอาจเป็นแรงขับเคลื่อนการเติบโต ขณะที่ดีล Warner Bros. เป็นตัวแปรสำคัญต่อราคาหุ้น

พอดแคสต์ AI

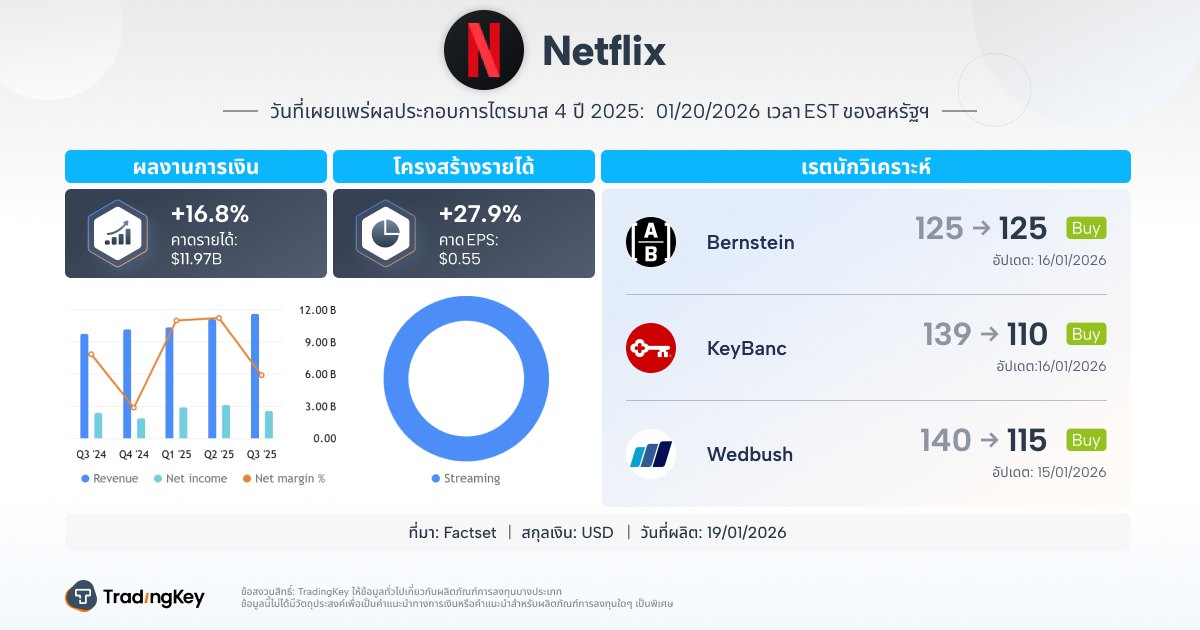

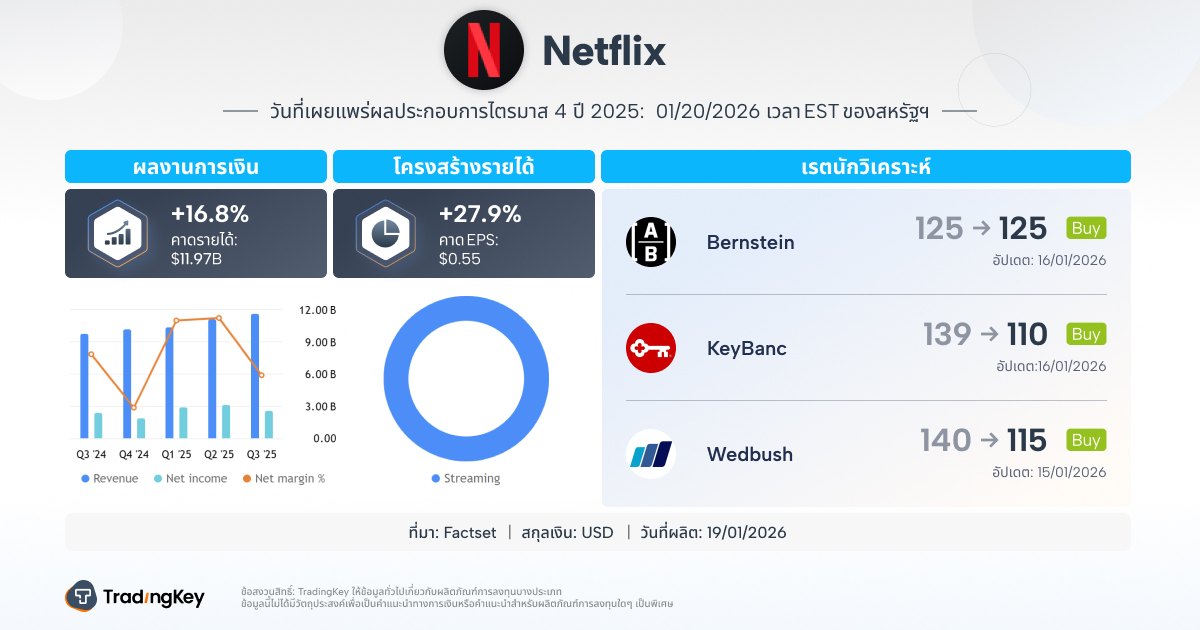

นักวิเคราะห์คาดรายได้ Netflix ในไตรมาส 4 เพิ่มขึ้น 16.8% เป็น 1.197 หมื่นล้านดอลลาร์ โดยมี EPS 0.55 ดอลลาร์ แต่ตลาดให้ความสนใจกับการเข้าซื้อ Warner Bros. Discovery ซึ่งอาจเปลี่ยนเป็นการเสนอซื้อด้วยเงินสดทั้งหมด การเปลี่ยนแปลงนี้อาจส่งผลกระทบต่อ EPS ในปี 2569 อย่างไรก็ตาม การเติบโตของธุรกิจโฆษณาและคอนเทนต์ใหม่ เช่น 'Stranger Things' และ 'Knives Out' เป็นปัจจัยหนุนสำคัญ คาดว่ารายได้จากการโฆษณาจะเป็นแหล่งรายได้หลักในปี 2569 และปลดล็อกศักยภาพในปี 2570 นักวิเคราะห์ส่วนใหญ่ยังคงมีมุมมองเชิงบวกต่อหุ้น โดยแนะนำ 'ซื้อ' พร้อมราคาเป้าหมายเฉลี่ย 124.39 ดอลลาร์

TradingKey - ยักษ์ใหญ่ด้านสตรีมมิ่ง Netflix (NFLX.US) จะรายงานผลประกอบการประจำไตรมาสที่ 4 หลังจากตลาดสหรัฐฯ ปิดทำการในวันที่ 20 มกราคม อย่างไรก็ตาม ความสนใจของตลาดอาจไม่ได้จำกัดอยู่เพียงแค่ผลประกอบการไตรมาสปัจจุบันเท่านั้น แต่กำลังเปลี่ยนไปมุ่งเน้นที่ความคืบหน้าล่าสุดเกี่ยวกับการเสนอซื้อกิจการสินทรัพย์ของ Warner Bros. Discovery (WBD) ของบริษัท และนัยสำคัญทางกลยุทธ์ในระยะยาว

จากข้อมูลของ FactSet นักวิเคราะห์คาดการณ์ว่ารายได้ในไตรมาส 4 ของ Netflix จะสูงถึง 1.197 หมื่นล้านดอลลาร์ เพิ่มขึ้น 16.8% เมื่อเทียบรายปี โดยมีกำไรต่อหุ้น (EPS) อยู่ที่ประมาณ 0.55 ดอลลาร์

[การคาดการณ์ผลประกอบการไตรมาส 4 ของ Netflix, ที่มา: TradingKey]

เมื่อต้องเผชิญกับการแข่งขันในการเข้าซื้อกิจการแบบไม่เป็นมิตรจาก Paramount Skydance (PSKY) ข่าวลือในตลาดระบุว่า Netflix (NFLX) อาจเปลี่ยนจากรูปแบบการเข้าซื้อด้วยเงินสดผสมหุ้นในตอนแรก มาเป็นการเสนอซื้อด้วยเงินสดทั้งหมดเพื่อเพิ่มความสามารถในการแข่งขัน

บทวิเคราะห์ตลาดชี้ให้เห็นว่านัยสำคัญทางกลยุทธ์ของข้อตกลงที่อาจเกิดขึ้นนี้กำลังบดบังความสำคัญของข้อมูลผลประกอบการไปในระดับหนึ่ง แม้ว่าทิศทางการเติบโตในระยะยาวของบริษัทจะยังคงชัดเจน แต่การเปลี่ยนไปใช้เงินสดทั้งหมดในการเข้าซื้อกิจการ Warner Bros. Discovery (WBD) อาจส่งผลกระทบต่อกำไรต่อหุ้นในปี 2569 ซึ่งจะสร้างแรงกดดันด้านลบอย่างมากต่อราคาหุ้น

ที่น่าสังเกตคือ เนื่องจากแนวโน้มผลประกอบการที่อ่อนแอลง ผลลัพธ์ที่ต่ำกว่าความคาดหมาย และความไม่แน่นอนเกี่ยวกับการเข้าซื้อกิจการ Warner Bros. Discovery ราคาหุ้นจึงร่วงลงมากกว่า 34% จากระดับสูงสุดในปี 2568

หากไม่พิจารณาถึงความไม่แน่นอนต่าง ๆ ที่เกิดจากการเข้าซื้อกิจการ นักวิเคราะห์ตลาดส่วนใหญ่เชื่อว่าการเร่งตัวขึ้นอย่างมากของการเติบโตในธุรกิจโฆษณาภายใต้ระบบสมาชิกยังคงเป็นปัจจัยหนุนหลักสำหรับหุ้น Netflix (NFLX) โดยเฉพาะอย่างยิ่งเมื่อจำนวนสมาชิกฟื้นตัวอย่างมั่นคงหลังจากผลงานในไตรมาสที่ 3 ค่อนข้างทรงตัว

ในแง่ของการจัดหาคอนเทนต์ ซีซั่นสุดท้ายของ 'Stranger Things' การถ่ายทอดสด NFL ในวันคริสต์มาส และภาคที่สามของ 'Knives Out' ที่นำแสดงโดย Daniel Craig ล้วนเป็น 'แม่เหล็กดึงดูดทราฟฟิก' ชั้นดี สิ่งนี้ทำให้วอลล์สตรีทเชื่อมั่นโดยรวมว่ารายได้ในไตรมาสที่ 4 ของ Netflix มีแนวโน้มที่จะน่าประทับใจมากกว่าในช่วงสามไตรมาสแรก

Alicia Reese นักวิเคราะห์จาก Wedbush เชื่อว่าตลาดอาจกำลังประเมินความคืบหน้าของ Netflix (NFLX) ในการวางโครงสร้างโฆษณาทั่วโลกต่ำเกินไป เมื่อระบบนิเวศการโฆษณาเริ่มเป็นรูปเป็นร่าง ภาคส่วนนี้กำลังเข้าสู่ช่วงการขยายตัวของปริมาณอย่างแท้จริง

ทางบริษัทคาดว่ารายได้จากการโฆษณาจะกลายเป็นกลไกหลักของรายได้สำหรับ Netflix ภายในปี 2569 และจะปลดล็อกศักยภาพทางการค้าที่ยิ่งใหญ่กว่าเดิมในปี 2570 ซึ่งหมายความว่า Netflix กำลังเปลี่ยนผ่านอย่างมั่นคงจากรูปแบบธุรกิจเดิมที่พึ่งพาค่าสมาชิกเพียงอย่างเดียวไปสู่โครงสร้างรายได้ที่หลากหลายมากขึ้น

[นักวิเคราะห์ส่วนใหญ่ยังคงมีมุมมองเชิงบวกโดยรวม โดยให้คำแนะนำ 'ซื้อ' หรือสูงกว่า; ที่มา: TradingKey]

ตามเครื่องมือวิเคราะห์คะแนนหุ้นของ TradingKey นักวิเคราะห์ในวอลล์สตรีทมีมุมมองเชิงบวกโดยรวม โดยให้คะแนนหุ้นที่ 'ซื้อ' และมีราคาเป้าหมายเฉลี่ยที่ 124.39 ดอลลาร์ ซึ่งคิดเป็นโอกาสปรับตัวขึ้นได้ถึง 41.35%

เมื่อพิจารณาจากแนวโน้มการปรับปรุงประมาณการ ในช่วงสามเดือนที่ผ่านมา ประมาณการกำไรต่อหุ้น (EPS) ได้รับการปรับเพิ่มขึ้น 18 ครั้ง เทียบกับการปรับลดลงเพียง 9 ครั้ง ส่วนประมาณการรายได้ได้รับการปรับเพิ่มขึ้น 25 ครั้ง เทียบกับที่ถูกปรับลดลงเพียง 6 ครั้ง สะท้อนให้เห็นถึงความเชื่อมั่นในแนวโน้มของ Netflix (NFLX) เอง

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ