พรีวิวการประชุม FOMC ของเฟด: คาดคงอัตราดอกเบี้ยตามมติเอกฉันท์ สิ่งที่นักลงทุนต้องจับตามองคืออะไร?

พอดแคสต์ AI

การประชุมเฟดวันที่ 18 มี.ค. คาดคงดอกเบี้ย แต่ทิศทางนโยบายในอนาคตเป็นจุดสนใจหลัก ท่ามกลางภาวะเศรษฐกิจชะลอตัวและแรงกดดันเงินเฟ้อจากราคาน้ำมันที่สูงขึ้น ตลาดจับตาการเปลี่ยนแปลงใน dot plot, การคาดการณ์เศรษฐกิจ, และถ้อยแถลงของประธานเฟด เพื่อประเมินสัญญาณเข้มงวด (hawkish) หรือผ่อนคลาย (dovish) ที่อาจส่งผลต่อสินทรัพย์เสี่ยง, หุ้นกลุ่มเทคโนโลยี, และตลาดอัตราแลกเปลี่ยน.

TradingKey - ธนาคารกลางสหรัฐฯ (เฟด) จะประกาศการตัดสินใจเกี่ยวกับอัตราดอกเบี้ยล่าสุดในเวลา 14:00 น. ตามเวลาฝั่งตะวันออก (ET) ในวันที่ 18 มีนาคมนี้

เป็นที่คาดการณ์กันอย่างแน่นอนแล้วว่าเฟดจะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับเดิม โดยจะไม่มีการปรับเปลี่ยนช่วงอัตราดอกเบี้ยนโยบายปัจจุบันที่ 3.50%–3.75% ในการประชุมครั้งนี้ อย่างไรก็ตาม การประชุมนี้ยังคงเป็นดัชนีชี้วัดสำคัญสำหรับตลาดทั่วโลก

ท่ามกลางภาวะการเติบโตที่ชะลอตัวและผลกระทบจากราคาน้ำมัน วิธีที่เฟดจะกำหนดทิศทางนโยบายใหม่ถือเป็นตัวแปรสำคัญที่จะกำหนดทิศทางของตลาด

สินทรัพย์เสี่ยงยังคงเผชิญกับแรงกดดันในช่วงที่ผ่านมา โดยทั้งดัชนี S&P 500 และ Nasdaq Composite ต่างปรับตัวลดลงสู่ระดับต่ำสุดนับตั้งแต่ต้นปี ขณะที่ความตึงเครียดในตะวันออกกลางได้ฉุดให้ราคาน้ำมันกลับขึ้นมาเหนือระดับ 100 ดอลลาร์ ซึ่งเมื่อประกอบกับข้อมูลเศรษฐกิจที่อ่อนแอลง ส่งผลให้ตลาดมีความกังวลเพิ่มขึ้นอย่างมากเกี่ยวกับ "ภาวะชะงักงันจากเงินเฟ้อสูงและเศรษฐกิจถดถอย (stagflationary disruptions)"

ในด้านหนึ่ง ดัชนีราคาผู้บริโภค (CPI) เดือนกุมภาพันธ์เพิ่มขึ้น 2.4% เมื่อเทียบรายปี และ CPI พื้นฐานเพิ่มขึ้น 2.5% ซึ่งบ่งชี้ว่าเงินเฟ้อยังไม่อยู่ในสภาวะที่ควบคุมไม่ได้ แต่ในอีกด้านหนึ่ง ตัวเลขการจ้างงานนอกภาคเกษตรก็น่าผิดหวังด้วยการเลิกจ้างงาน 92,000 ตำแหน่ง และอัตราว่างงานพุ่งขึ้นเป็น 4.4% ขณะที่การเติบโตของ GDP ในไตรมาสที่ 4 ของปี 2025 ถูกปรับลดลงเหลือ 0.7% ซึ่งสะท้อนถึงแรงส่งของการเติบโตที่อ่อนแอลงอย่างมีนัยสำคัญ

ภายใต้ปัจจัยที่ขัดแย้งกันเหล่านี้ จุดสนใจของการประชุมครั้งนี้จึงเปลี่ยนไปอยู่ที่การคาดการณ์ทิศทางของนโยบายในอนาคต

การประชุมคณะกรรมการกำหนดนโยบายการเงิน (FOMC) ครั้งนี้จะมีการเปิดเผยแผนภาพประมาณการอัตราดอกเบี้ย (dot plot) และการคาดการณ์ทางเศรษฐกิจไปพร้อมกัน ตามด้วยการแถลงข่าวโดยนายเจอโรม พาวเวล ประธานเฟด โดยการซื้อขายในตลาดจะมุ่งเน้นไปที่สัญญาณสำคัญ 4 ประการดังต่อไปนี้

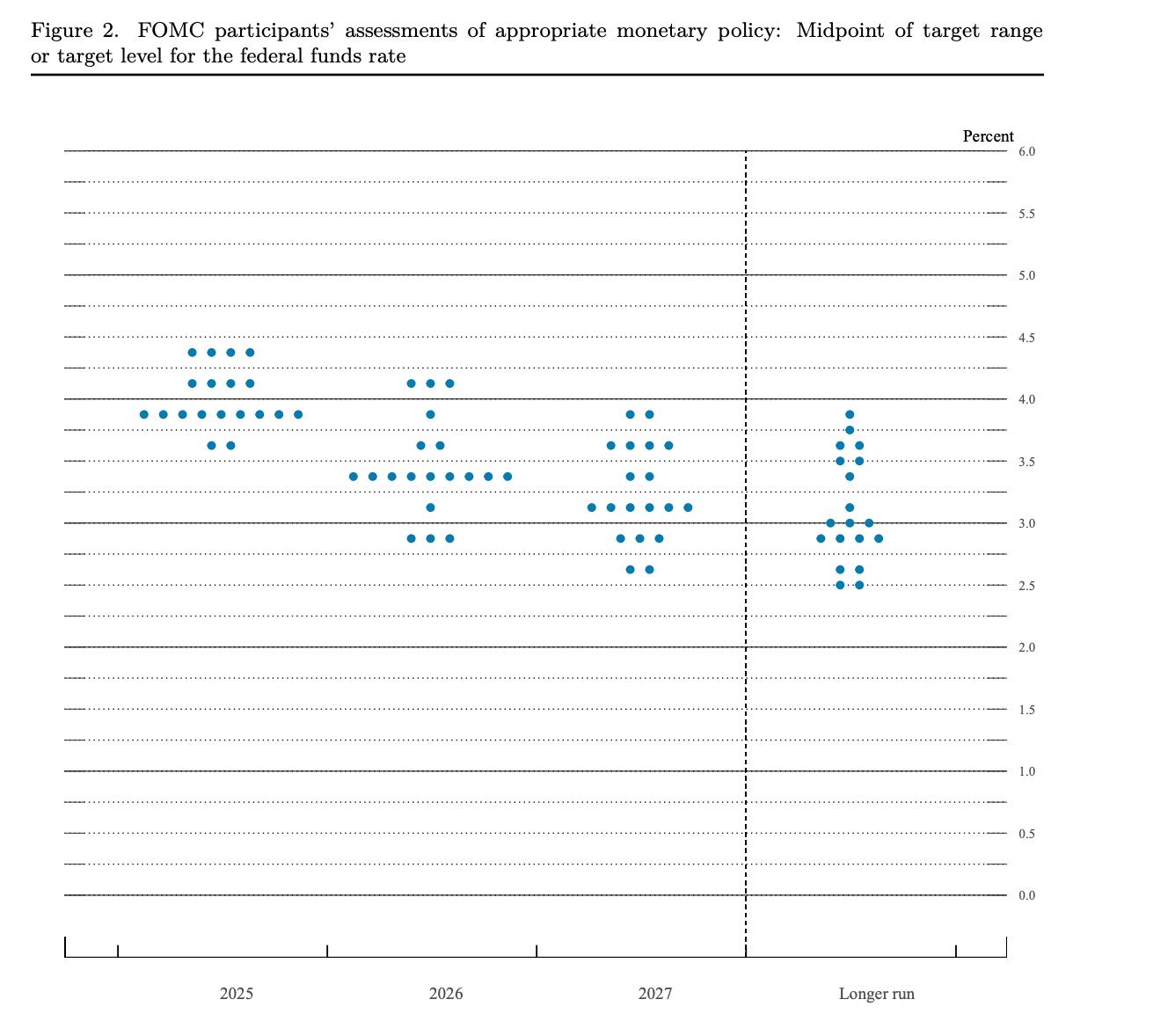

ประการแรกคือการเปลี่ยนแปลงในแผนภาพ dot plot

[แผนภาพ Dot Plot จากการประชุม FOMC ของเฟดเดือนธันวาคม 2025, ที่มา: www.federalreserve.gov ]

การคาดการณ์เมื่อเดือนธันวาคมที่ผ่านมาแสดงให้เห็นว่าค่ามัธยฐานในปี 2026 สอดคล้องกับการปรับลดอัตราดอกเบี้ยเพียงครั้งเดียวเท่านั้น

สถาบันการเงินรายใหญ่ส่วนใหญ่คาดการณ์ว่ากรอบการดำเนินงานนี้จะไม่เปลี่ยนแปลงไปจากเดิมมากนัก แต่การกระจายตัวของความเห็นอาจแสดงให้เห็นถึงความแตกต่างอย่างชัดเจน โดยราคาน้ำมันที่สูงขึ้นจะช่วยตอกย้ำความกังวลเรื่องเงินเฟ้อของเจ้าหน้าที่บางราย ขณะที่การจ้างงานที่อ่อนแอลงจะผลักดันให้สมาชิกรายอื่นมีท่าทีที่ผ่อนคลายนโยบายการเงิน (dovish) มากขึ้น

หากค่ามัธยฐานเปลี่ยนจาก "ลดดอกเบี้ยหนึ่งครั้ง" เป็น "ไม่ลดเลย" ตลาดจะตีความทันทีว่าเป็นการส่งสัญญาณในเชิงเข้มงวด (hawkish) ในทางกลับกัน หากยังคงทิศทางเดิมไว้ ก็จะหมายความว่าเฟดไม่ได้หลุดจากแนวทางเดิมเพราะผลกระทบด้านพลังงานในระยะสั้นเพียงอย่างเดียว

ประการที่สองคือทิศทางการปรับเปลี่ยนการคาดการณ์ทางเศรษฐกิจ โดยตลาดให้ความสำคัญกับการเปลี่ยนแปลงเชิงโครงสร้างมากกว่าตัวชี้วัดรายตัว

หากเฟดปรับลดคาดการณ์การเติบโตลงพร้อมกับปรับเพิ่มอัตราว่างงานและการคาดการณ์เงินเฟ้อขึ้น สิ่งนี้จะถือเป็น "ส่วนผสมของภาวะ Stagflation" แบบคลาสสิก ซึ่งหมายถึงความยากลำบากในการดำเนินนโยบายที่เพิ่มขึ้นอย่างมาก หัวใจสำคัญของการถกเถียงภายในขณะนี้คือผลกระทบจากราคาน้ำมันเป็นเพียงการหยุดชะงักด้านอุปทานชั่วคราว หรือจะกลายเป็นเงินเฟ้อที่ยืดเยื้อและแผ่ขยายเป็นวงกว้าง

นอกจากนี้ ตัวแปรที่สำคัญยิ่งกว่าคือวิธีที่เฟดระบุถึงลักษณะของการพุ่งขึ้นของราคาน้ำมัน

หากนายพาวเวลมองว่าเป็นผลกระทบจากภายนอกในระยะสั้น และเน้นย้ำว่าเงินเฟ้อพื้นฐานและการคาดการณ์เงินเฟ้อยังคงอยู่ในระดับที่เหมาะสม ตลาดจะโน้มเอียงไปในทางที่เชื่อว่านโยบายจะไม่เข้มงวดขึ้นด้วยเหตุดังกล่าว อย่างไรก็ตาม หากเขาพูดย้ำถึงผลกระทบต่อเนื่องของราคาพลังงาน หรือแม้แต่ส่งสัญญาณเตือนถึงความเสี่ยงที่เงินเฟ้อจะกลับมาพุ่งสูงขึ้นอีกครั้ง นั่นจะเป็นสัญญาณว่าความอดทนของเฟดต่อสถานการณ์ในปัจจุบันกำลังลดลง

จากตัวแปรข้างต้น ตลาดสามารถแบ่งสถานการณ์ที่อาจเกิดขึ้นได้เป็น 3 รูปแบบกว้างๆ

กรณีแรกคือสถานการณ์พื้นฐาน "คงอัตราดอกเบี้ยโดยที่ dot plot ยังคงเดิมเป็นส่วนใหญ่" ในกรณีนี้ ตลาดจะตีความว่า "ไม่มีการปรับเปลี่ยนท่าทีที่เข้มงวดมากขึ้น" ซึ่งอาจนำไปสู่การฟื้นตัวเชิงกลยุทธ์ของสินทรัพย์เสี่ยง กลุ่มหุ้นเติบโตที่เคยถูกกดดันจากอัตราดอกเบี้ยอาจดีดตัวกลับ และตลาดอาจมองว่าเป็นสัญญาณบวก

สถานการณ์ที่สองคือท่าทีที่เข้มงวดกว่าที่คาดไว้ หาก dot plot เอนเอียงไปทาง "ไม่ลดอัตราดอกเบี้ยเลย" หรือหากนายพาวเวลเน้นย้ำถึงความเสี่ยงด้านเงินเฟ้อพร้อมกับลดความสำคัญของแรงกดดันด้านการเติบโต อัตราดอกเบี้ยระยะสั้นจะพุ่งสูงขึ้นอย่างรวดเร็ว เงินดอลลาร์จะแข็งค่าขึ้น และกลุ่มเทคโนโลยีรวมถึงสินทรัพย์ที่มีมูลค่าสูง (high-valuation) จะเผชิญกับแรงกดดัน ในสภาพแวดล้อมปัจจุบัน ตลาดไม่ได้อ่อนไหวต่อระดับอัตราดอกเบี้ยในปัจจุบันมากที่สุด แต่อ่อนไหวต่อการที่ทิศทางการผ่อนคลายนโยบายในอนาคตจะถูกเลื่อนออกไปหรือไม่

สถานการณ์ที่สามคือท่าทีที่ผ่อนคลายมากขึ้น หากเฟดปรับลดคาดการณ์การเติบโตลงอย่างมีนัยสำคัญ เน้นย้ำเรื่องการจ้างงานที่อ่อนแอ และระบุว่าราคาน้ำมันที่พุ่งสูงขึ้นเป็นเพียงปัจจัยชั่วคราว ตลาดอาจกลับมาเดิมพันว่าการลดดอกเบี้ยจะเกิดขึ้นเร็วขึ้น สินทรัพย์ที่อ่อนไหวต่ออัตราดอกเบี้ย หุ้นกลุ่มที่มีระยะเวลายาว (long-duration) และทองคำจะได้รับประโยชน์ อย่างไรก็ตาม ความยั่งยืนของสถานการณ์นี้ขึ้นอยู่กับแนวโน้มราคาน้ำมันเป็นอย่างมาก หากราคาพลังงานยังคงอยู่ในระดับสูง การกลับมาของความคาดหวังเรื่องเงินเฟ้อจะฉุดรั้งความเชื่อมั่นของตลาดในทันที

ท่ามกลางสถานการณ์ที่เงินเฟ้อยังไม่หลุดจากการควบคุม แต่การเติบโตเริ่มส่งสัญญาณอ่อนแรง เฟดจึงตกอยู่ในภาวะกลืนไม่เข้าคายไม่ออกที่ยากลำบาก สำหรับตลาด สัญญาณที่แท้จริงอยู่ที่ว่าเฟดจะกำหนดขอบเขตของนโยบายในอนาคตใหม่อย่างไร

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ