เบื้องหลังการส่งออกทองคำระดับสูงสุดเป็นประวัติการณ์, สัญญาณที่คนส่วนใหญ่มองข้าม

พอดแคสต์ AI

การส่งออกทองคำของสหรัฐฯ ทะยานสู่ระดับสูงสุดเป็นประวัติการณ์ในต้นปี 2026 เป็นผลจากความกังวลเรื่องภาษีศุลกากรที่อาจเกิดขึ้น ซึ่งกระตุ้นให้เกิดการเคลื่อนย้ายทองคำจริงมูลค่ากว่าแสนล้านดอลลาร์ข้ามมหาสมุทรแอตแลนติก ปรากฏการณ์นี้ทำให้ส่วนต่าง EFP (ราคาซื้อขายล่วงหน้าเทียบกับราคาสปอต) กว้างขึ้นอย่างมีนัยสำคัญ และทำให้แบบจำลอง GDPNow ของเฟดสาขาแอตแลนตาตีความผิดพลาดว่าเศรษฐกิจสหรัฐฯ กำลังถดถอย เมื่อมีการประกาศยกเว้นภาษีสำหรับทองคำเมื่อวันที่ 2 เมษายน 2025 การเคลื่อนย้ายทองคำจึงย้อนกลับ การพิจารณาสัญญาณระดับสถาบัน เช่น สินค้าคงคลัง COMEX และข้อมูลการค้าของสวิตเซอร์แลนด์ สามารถช่วยให้นักลงทุนเข้าใจกระแสเงินทุนที่แท้จริงและประเมินความเสี่ยงเชิงโครงสร้างได้

ในช่วงต้นปี 2026 เป็นเวลาสามเดือนติดต่อกันที่สินค้าอันดับหนึ่งในรายการส่งออกของสหรัฐฯ ไม่ใช่เซมิคอนดักเตอร์ ไม่ใช่เครื่องบิน Boeing ไม่ใช่น้ำมัน และไม่ใช่ถั่วเหลือง แต่เป็นทองคำ

เฉพาะในเดือนกุมภาพันธ์ 2026 เพียงเดือนเดียว การส่งออกทองคำของสหรัฐฯ พุ่งสูงถึง 1.788 หมื่นล้านดอลลาร์ ซึ่งถือเป็นระดับสูงสุดเป็นประวัติการณ์ โดยมีส่วนแบ่งสูงสุดในการเติบโตของการส่งออกรวมในเดือนนั้น และหนุนให้ยอดส่งออกรวมของสหรัฐฯ แตะระดับสูงสุดเป็นประวัติการณ์ที่ 3.148 แสนล้านดอลลาร์ ทองคำมากกว่า 85% ถูกส่งออกจากสนามบิน JFK ในนิวยอร์ก และเป็นครั้งแรกที่ฮ่องกงแซงหน้าสหราชอาณาจักรขึ้นเป็นผู้ซื้อรายใหญ่อันดับสอง

สื่อการเงินต่างให้คำอธิบายในทิศทางเดียวกันว่า เป็นผลมาจากความต้องการสินทรัพย์ปลอดภัยที่แข็งแกร่ง ราคาทองคำที่พุ่งสูงเป็นประวัติการณ์ และทุกคนต่างพากันขายทองคำ

นั่นไม่ผิด แต่เป็นเพียงภาพสุดท้ายของเรื่องราวทั้งหมดเท่านั้น

เรื่องราวที่แท้จริงเริ่มต้นขึ้นเมื่อกว่าหนึ่งปีก่อนหน้า ในตอนนั้นราคาทองคำยังไม่ได้สูงขนาดนี้ แต่มีตัวเลขหนึ่งที่ไม่ค่อยมีใครรู้จักเริ่มส่งสัญญาณเงียบๆ โดยสะท้อนสิ่งที่กำลังจะเกิดขึ้นล่วงหน้าหลายเดือนก่อนที่จะมีพาดหัวข่าวใดๆ ตัวเลขนั้นเรียกว่า EFP ซึ่งนักลงทุนส่วนใหญ่ไม่เคยได้ยินชื่อมาก่อน

อย่างไรก็ตาม EFP นี่เองที่เป็นตัวจุดชนวนให้เกิดการเคลื่อนย้ายทองคำข้ามมหาสมุทรแอตแลนติกมูลค่ากว่าแสนล้านดอลลาร์ และส่งผลให้แบบจำลองคาดการณ์ GDP อย่างเป็นทางการของรัฐบาลสหรัฐฯ ส่งสัญญาณภาวะเศรษฐกิจถดถอยที่ผิดพลาดที่ติดลบ 2.8% จนทำให้เฟดสาขาแอตแลนตาต้องปรับปรุงตรรกะหลักของแบบจำลองใหม่

หากย้อนกลับไปดูตั้งแต่ต้น คุณจะพบว่าการทำความเข้าใจตลาดทองคำไม่จำเป็นต้องจ้องมองแต่ราคาเพียงอย่างเดียว แต่ต้องเฝ้าดูสัญญาณที่บ่งบอกทิศทางก่อนที่ราคาจะขยับ

สองเมือง กับหนึ่งส่วนต่างที่ผิดปกติ

ตลาดทองคำโลกมีศูนย์กลางหลักสองแห่ง ได้แก่ นิวยอร์ก และลอนดอน

COMEX ในนิวยอร์กเป็นตลาดซื้อขายล่วงหน้า (Futures) โดยราคาทองคำแบบเรียลไทม์ที่คุณเห็นในแอปการเงินต่างๆ โดยพื้นฐานแล้วคือราคาของสัญญาที่มีกำหนดส่งมอบในเดือนที่ใกล้ที่สุดที่นี่ ส่วน LBMA ของลอนดอนเป็นตลาดนอกตลาดหลักทรัพย์ (OTC) ซึ่งเป็นตลาดซื้อขายทองคำที่ใหญ่ที่สุดในโลก โดยมีมูลค่าการซื้อขายต่อวันของทองคำ เงิน แพลทินัม และพัลลาเดียม รวมกันสูงถึงหลายแสนล้านดอลลาร์ การซื้อขายที่นี่เป็นการซื้อขายทองคำจริง (Physical) ในหน่วยมาตรฐานคือทองคำแท่งขนาด 400 ทรอยออนซ์ หรือประมาณ 12 กิโลกรัมต่อแท่ง

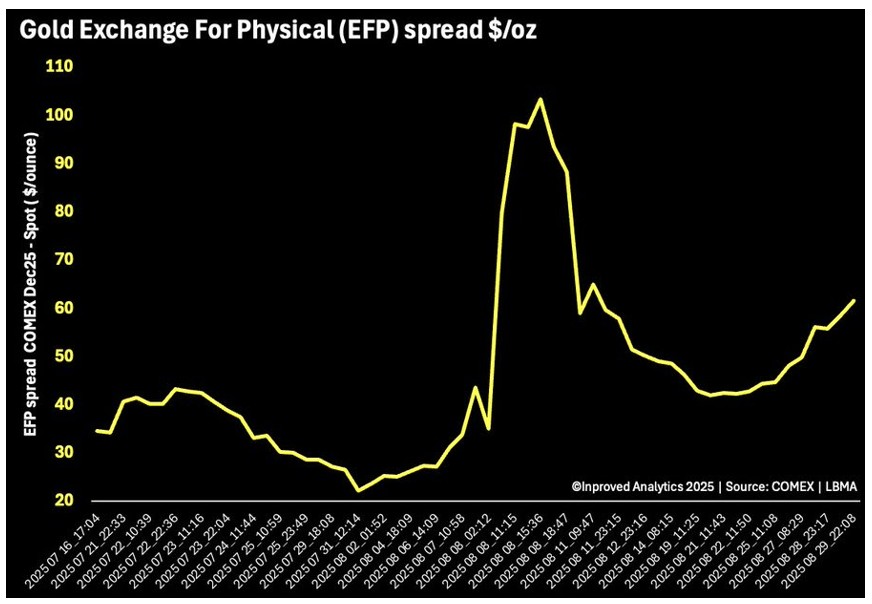

ภายใต้สภาวะปกติ ราคาในตลาดทั้งสองแห่งนี้จะเคลื่อนไหวสอดคล้องกันอย่างใกล้ชิด โดยส่วนต่างระหว่างราคาสปอตในลอนดอนกับราคาฟิวเจอร์สในนิวยอร์กมักจะอยู่ที่ประมาณ 10-20 ดอลลาร์ ซึ่งสะท้อนถึงค่าขนส่ง ค่าจัดเก็บ และต้นทุนทางการเงิน ส่วนต่างนี้เรียกว่า EFP นักลงทุนทั่วไปมักจะไม่ให้ความสนใจ เพราะในช่วงเวลาปกติมันเป็นเพียงค่าตัวแปรด้านต้นทุนที่น่าเบื่อและแทบไม่มีความเคลื่อนไหว

ในช่วงปลายปี 2024 ส่วนต่างนี้เริ่มพุ่งสูงขึ้นอย่างกะทันหัน

ที่มา: InProved

จาก 10 ดอลลาร์ กลายเป็น 40 ดอลลาร์ ต่อมาเป็น 50 ดอลลาร์ และภายในกลางเดือนมกราคม 2025 ส่วนต่างได้พุ่งทะลุ 60 ดอลลาร์ นั่นหมายความว่า ทองคำหนึ่งออนซ์เท่ากันจะมีมูลค่าในนิวยอร์กสูงกว่าในลอนดอนถึง 60 ดอลลาร์

รอยร้าวในตลาดทองคำที่ขยายวงกว้าง: กระแสเงินไหลเข้าเซี่ยงไฮ้และส่วนต่าง EFP ชี้ให้เห็นถึงตลาดที่กำลังเผชิญความตึงเครียด

ในตลาดโลหะมีค่าที่มีสภาพคล่องสูงที่สุดในโลก ส่วนต่างเช่นนี้ไม่ควรคงอยู่นาน โดยปกติแล้วการทำกำไรจากส่วนต่างราคา (Arbitrage) จะช่วยปิดช่องว่างนี้ เช่น มีคนซื้อในลอนดอนและขายในนิวยอร์กเพื่อกดให้ส่วนต่างแคบลง แต่ครั้งนี้ช่องว่างกลับไม่ลดลง นั่นหมายความว่าสิ่งที่ทำให้ส่วนต่างกว้างขึ้นนั้นรวดเร็วและรุนแรงกว่ากลุ่มนักเก็งกำไรส่วนต่าง

พลังนั้นคืออะไร?

มูลค่าของคำถามที่ว่า "ถ้าเกิด... จะเป็นอย่างไร?"

เพื่อตอบคำถามนั้น คุณต้องเข้าใจก่อนว่าธนาคารรายใหญ่และตัวแทนจำหน่ายในตลาดทองคำดำเนินธุรกิจอย่างไร

แนวทางมาตรฐานของพวกเขาคือ การถือครองทองคำจริงในลอนดอน พร้อมกับเปิดสถานะขาย (Short) ในตลาดทองคำล่วงหน้านิวยอร์กในจำนวนที่เท่ากัน เพื่อป้องกันความเสี่ยง (Hedge) ทั้งสองด้าน และเก็บส่วนต่างรวมถึงค่าธรรมเนียมบริการ เป็นธุรกิจที่มั่นคงโดยมีเงื่อนไขเดียวคือ ราคาในทั้งสองแห่งต้องวิ่งเข้าหากันในที่สุดเมื่อถึงกำหนดส่งมอบ เมื่อปิดสถานะทั้งสองฝั่งเมื่อสัญญาหมดอายุ ทั้งสองด้านจะหักล้างกันไป

ในช่วงปลายปี 2024 เงื่อนไขหลักดังกล่าวเริ่มสั่นคลอน

ทรัมป์กำลังจะกลับมา ในสมัยแรกของเขา มาตรการภาษีมีการเปลี่ยนแปลงอยู่ตลอดเวลา ทั้งเพิ่มขึ้นหรือผ่อนปรนตามการเจรจาในแต่ละรอบ โดยไม่มีขอบเขตที่ชัดเจน ครั้งนี้ ตลาดมีความเห็นพ้องต้องกันว่ามาตรการจะรุนแรงกว่าเดิม แต่คำถามคือกลุ่มสินค้าใดจะถูกตั้งเป้า? เรื่องนี้ไม่มีใครทราบแน่ชัด

ในอดีตทองคำไม่เคยเป็นเป้าหมายของมาตรการภาษี เนื่องจากเป็นสินทรัพย์ทางการเงินไม่ใช่สินค้าอุปโภคบริโภค หากมองตามเหตุผล ความเป็นไปได้แทบจะเป็นศูนย์

แต่ฝ่ายบริหารความเสี่ยงของธนาคารไม่ได้พิจารณาเพียงความน่าจะเป็น พวกเขาทำการทดสอบภาวะวิกฤต (Stress Test) โดยไม่ได้ถามว่า "สิ่งนี้จะเกิดขึ้นไหม?" แต่ถามว่า "ถ้ามันเกิดขึ้น ความเสียหายจะรุนแรงเพียงใด?"

คำตอบที่ได้นั้นน่ากังวล หากทองคำถูกเรียกเก็บภาษี ทองคำจริงที่นำเข้าสู่สหรัฐฯ จะมีภาระภาษีเพิ่มขึ้น แต่สถานะขายล่วงหน้า (Short Futures) ที่พวกเขาถืออยู่ในนิวยอร์กอาจส่งผลให้คู่สัญญาเรียกให้ส่งมอบทองคำจริง ซึ่งหมายความว่าพวกเขาต้องมีทองคำจริงที่ได้มาตรฐานจัดเก็บไว้ในสหรัฐฯ เมื่อถึงจุดนั้น ราคาทองคำในสหรัฐฯ และในลอนดอนจะไม่เท่ากันอีกต่อไป การป้องกันความเสี่ยงที่เคย "สมดุล" จะกลายเป็นการ "แบกรับช่องว่างทางภาษีที่ไม่อาจแก้ไขได้" โดยขนาดของช่องว่างจะเท่ากับอัตราภาษีคูณด้วยมูลค่าสถานะที่ถือครอง

แม้จะมีความเป็นไปได้เพียง 5% แต่ช่องว่างที่อาจเกิดขึ้นนั้นก็เป็นสิ่งที่ยอมรับไม่ได้

ดังนั้นพวกเขาจึงลงมือทำ โดยการปิดสถานะขายในนิวยอร์กและเตรียมเคลื่อนย้ายทองคำจริงเข้าสู่สหรัฐฯ เมื่อสถานะขายถูกปิด ราคาฟิวเจอร์สในนิวยอร์กจึงพุ่งสูงขึ้น และเมื่อทองคำจริงถูกกว้านซื้อเพื่อส่งออก อุปทานสปอตในลอนดอนก็ตึงตัว ทั้งสองปัจจัยนี้ร่วมกันทำให้ส่วนต่าง EFP กว้างขึ้นอย่างมหาศาล

เมื่อส่วนต่าง EFP เปิดกว้างขึ้น นักเก็งกำไรส่วนต่างทั่วโลกก็แห่กันเข้ามา โดยการซื้อสปอตในลอนดอนและขายฟิวเจอร์สในนิวยอร์กเพื่อล็อกกำไรจากส่วนต่าง แต่การดำเนินการจริงนั้นไม่ใช่ง่ายๆ เพราะทองคำแท่งขนาด 400 ออนซ์ของลอนดอนไม่ตรงตามข้อกำหนดการส่งมอบของ COMEX พวกเขาจึงต้องส่งทองคำผ่านโรงสกัดในสวิตเซอร์แลนด์เพื่อหลอมและหล่อใหม่เป็นแท่งขนาด 100 ออนซ์ จากนั้นจึงขนขึ้นเครื่องบินไปจัดเก็บยังคลังสินค้าใกล้สนามบิน JFK

นี่ไม่ใช่การเปรียบเปรย Bloomberg รายงานโดยตรงในเวลานั้นว่า โรงสกัดทองคำในสวิตเซอร์แลนด์ต้องขนส่งทองคำแท่งทางเครื่องบินไปยังสหรัฐฯ ทุกวัน

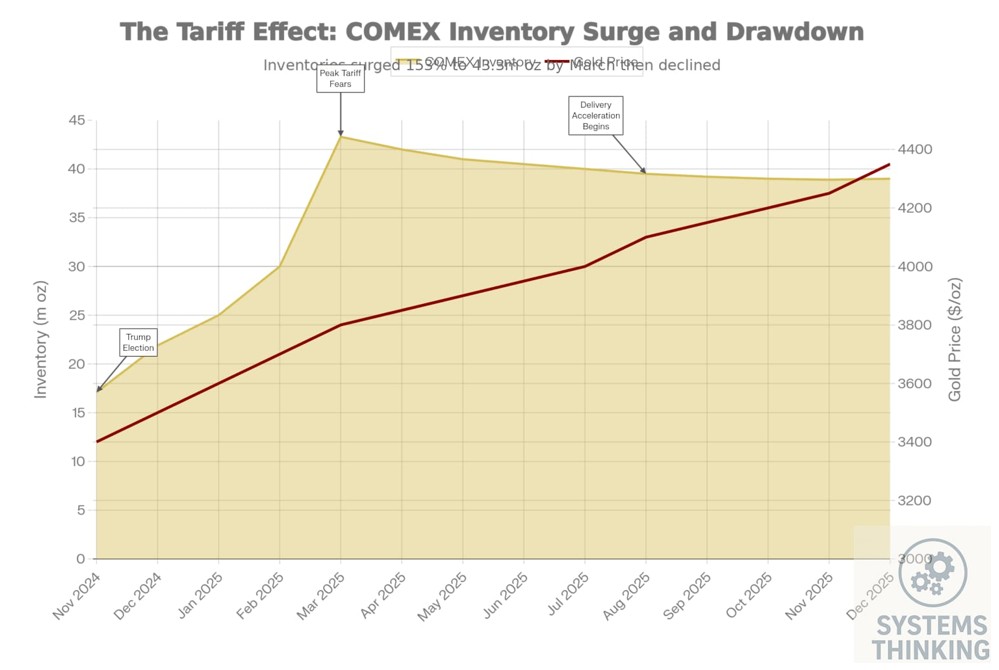

ข้อมูลศุลกากรของสวิตเซอร์แลนด์ยืนยันเรื่องนี้ โดยในเดือนมกราคม 2025 การส่งออกทองคำจากสวิตเซอร์แลนด์ไปยังสหรัฐฯ แตะระดับสูงสุดในรอบ 13 ปี สต็อกทองคำของ COMEX พุ่งสูงขึ้นจากประมาณ 17.1 ล้านทรอยออนซ์ในช่วงการเลือกตั้งของทรัมป์ในเดือนพฤศจิกายน 2024 ไปแตะระดับสูงสุดที่ 43.3 ล้านทรอยออนซ์ในเดือนมีนาคม 2025 ซึ่งเพิ่มขึ้น 153% ภายในเวลาสี่เดือน ถือเป็นการไหลเข้าในไตรมาสเดียวที่ใหญ่ที่สุดเป็นประวัติการณ์ โดยมีทองคำไหลเข้าสุทธิประมาณ 26.2 ล้านออนซ์ เทียบเท่ากับประมาณ 815 ตัน หรือมูลค่ากว่า 8 หมื่นล้านดอลลาร์ และยอดสต็อกสะสมสูงสุดมีมูลค่าประมาณ 1.35 แสนล้านดอลลาร์ ซึ่งเทียบเท่ากับเกือบ 40% ของทุนสำรองทองคำอย่างเป็นทางการของเยอรมนี

ที่มา: Market Architect Capital Research

จุดเริ่มต้นของทั้งหมดนี้มาจากวลีสั้นๆ ว่า "ทองคำอาจถูกเก็บภาษี" ความกังวลที่มีความเป็นไปได้ต่ำนี้ได้ผลักดันให้สินทรัพย์จริงมูลค่ากว่าแสนล้านดอลลาร์เคลื่อนย้ายข้ามมหาสมุทรแอตแลนติก

เมื่อแบบจำลอง GDP สร้างสัญญาณภาวะเศรษฐกิจถดถอยที่ผิดพลาด

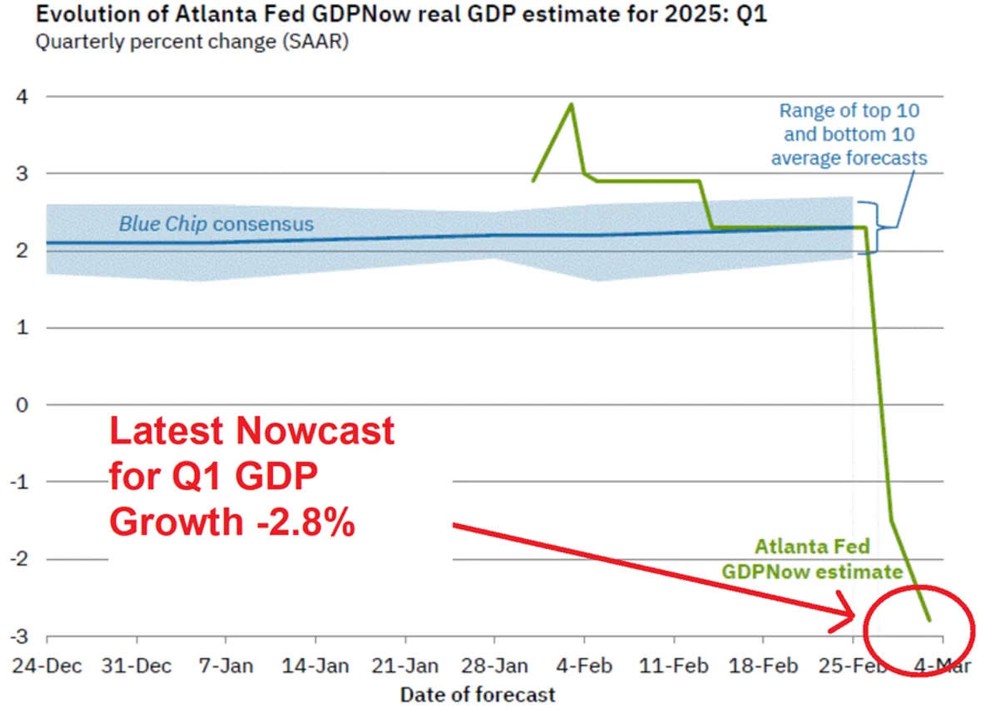

ขนาดของการเคลื่อนย้ายครั้งนี้ใหญ่พอที่จะส่งผลกระทบต่อสิ่งที่ไม่มีส่วนเกี่ยวข้องกับทองคำเลย นั่นคือแบบจำลอง GDPNow ของเฟดสาขาแอตแลนตา

GDPNow เป็นหนึ่งในเครื่องมือประมาณการเศรษฐกิจ (nowcasting) ที่ได้รับการจับตามองมากที่สุดในระบบธนาคารกลางสหรัฐฯ โดยจะอัปเดตการคาดการณ์การเติบโตของ GDP ในไตรมาสปัจจุบันทุกวันตามข้อมูลความถี่สูงล่าสุด ธนาคารรายใหญ่และสื่อการเงินต่างอ้างอิงข้อมูลนี้อยู่เสมอ ในช่วงต้นปี 2025 แบบจำลองได้รายงานตัวเลขที่ทำให้ตลาดตกตะลึง โดยการคาดการณ์การเติบโตของ GDP สหรัฐฯ ในไตรมาสแรก ร่วงลงจากประมาณ +3.9% ในช่วงต้นปี มาอยู่ที่ติดลบ 2.8% ภายในเวลาเพียงสองเดือนเศษ

ที่มา: Kos Media

แบบจำลองเฟดแอตแลนตาคาดการณ์ภาวะถดถอยเกือบ -3% ในไตรมาสแรก | Misc. - Blind

ตัวเลขติดลบ 2.8% นั้นเพียงพอที่จะกระตุ้นให้เกิดความกังวลเรื่องภาวะเศรษฐกิจถดถอยไปทั่ว แม้จะยังไม่รุนแรงเท่ากับช่วงวิกฤตการเงินปี 2008 พาดหัวข่าวว่า "ภาวะถดถอยมาถึงแล้ว" ปรากฏขึ้นมากมาย และตลาดเกิดความผันผวนอย่างรุนแรง

แต่ตัวเลขติดลบเกือบทั้งหมดนั้นมาจากสาเหตุเดียวคือ การนำเข้าทองคำที่พุ่งสูงขึ้น

ในโครงสร้างการคำนวณ GDP การนำเข้าจะถูกนำมาหักออก ผู้ออกแบบ GDPNow ไม่เคยสร้างระบบจัดการพิเศษสำหรับการนำเข้าทองคำ เนื่องจากในอดีตตัวเลขนี้อยู่ที่เพียง 1-4 พันล้านดอลลาร์ต่อเดือน ซึ่งน้อยเกินกว่าจะส่งผลนัยสำคัญ แต่ในเดือนมกราคม 2025 การนำเข้าทองคำที่มิใช่เพื่อการเงินพุ่งสูงขึ้นเป็นประมาณ 3.26 หมื่นล้านดอลลาร์ ตามด้วยประมาณ 2.3 หมื่นล้านดอลลาร์ในเดือนกุมภาพันธ์ แบบจำลองจึงตีความว่าทองคำแท่งที่วางทับถมกันอยู่ในคลังสินค้าที่นิวยอร์กคือการลดลงของการใช้จ่ายผู้บริโภค และเมื่อนำมาคำนวณเป็นอัตรารายปี จึงทำให้เกิดตัวเลขที่น่าตกใจเช่นนั้น

ในความเป็นจริง ประมาณการเบื้องต้นของ BEA แสดงให้เห็นว่า GDP ที่แท้จริงของสหรัฐฯ ในไตรมาสแรกปี 2025 หดตัวที่อัตรารายปี 0.3% และการประมาณการครั้งที่สามระบุว่าลดลง 0.5% ไม่ว่ากรณีใด ตัวเลขนี้ยังดีกว่าสัญญาณ -2.8% จาก GDPNow มาก โดยช่องว่างส่วนใหญ่เกิดจากความผิดเพี้ยนทางสถิติที่มาจากโลจิสติกส์ของทองคำ ไม่ใช่การหดตัวทางเศรษฐกิจที่แท้จริง

ต่อมาเฟดสาขาแอตแลนตาได้เผยแพร่คำชี้แจงและปรับปรุงวิธีการคำนวณของ GDPNow ในเดือนเมษายน 2025 โดยแยกกระแสการไหลเข้าของทองคำที่มิใช่เพื่อการเงินออกจากการคำนวณ GDP นับเป็นครั้งแรกในประวัติศาสตร์ของแบบจำลองที่ความเคลื่อนไหวที่ผิดปกติของสินค้าโภคภัณฑ์เพียงชนิดเดียวส่งผลให้ต้องมีการปรับปรุงตรรกะพื้นฐานใหม่

ความเสี่ยงเชิงนโยบายที่ไม่เคยเกิดขึ้นจริง ได้ทำให้แบบจำลองการคาดการณ์เศรษฐกิจที่น่าเชื่อถือที่สุดในสหรัฐฯ ส่งสัญญาณภาวะถดถอยที่ผิดพลาด และทำให้สื่อการเงินทั่วโลกประโคมข่าวภาวะเศรษฐกิจถดถอยอย่างหนัก ทั้งหมดนี้มีจุดเริ่มต้นมาจากเพียงข่าวลือที่ไม่มีเอกสารทางการรองรับ

เมื่อมีการยกเว้นภาษี ทองคำจึงถูกส่งกลับบ้าน

เมื่อวันที่ 2 เมษายน 2025 รัฐบาลทรัมป์ได้ประกาศมาตรการภาษีตอบโต้แบบครอบคลุม โดยในรายการยกเว้นระบุไว้อย่างชัดเจนว่า ทองคำและโลหะมีค่าไม่อยู่ในข่ายต้องเสียภาษี

ข้อความเพียงบรรทัดเดียวนี้ได้ทำลายรากฐานของตรรกะทั้งหมดที่เกิดขึ้นก่อนหน้า

ในวันถัดมา ส่วนต่าง EFP ลดลงจากที่สูงกว่า 60 ดอลลาร์ เหลือประมาณ 20 ดอลลาร์ ผู้บริหารโรงสกัดทองคำในสวิตเซอร์แลนด์รายหนึ่งกล่าวกับผู้สื่อข่าวในเวลาต่อมาว่า "ความเร่งด่วนในการส่งทองคำไปนิวยอร์กหายวับไปเกือบจะทันทีหลังจากที่มีการประกาศยกเว้นภาษี"

ข้อมูลศุลกากรของสวิตเซอร์แลนด์ยืนยันช่วงเวลาดังกล่าว โดยการส่งออกทองคำของสวิตเซอร์แลนด์ไปยังสหรัฐฯ ลดลงจาก 103.3 ตันในเดือนมีนาคม เหลือเพียง 12.7 ตันในเดือนเมษายน ในขณะเดียวกัน การนำเข้าทองคำของสวิตเซอร์แลนด์จากสหรัฐฯ เพิ่มขึ้นจาก 25.5 ตัน เป็น 63.0 ตัน เนื่องจากทองคำที่เคยหลั่งไหลเข้าสู่นิวยอร์กเริ่มไหลกลับเข้าสู่เครือข่ายโรงสกัดและการค้าในยุโรป

ทองคำที่ถูกผลักดันเข้าสู่สหรัฐฯ ด้วยความตื่นตระหนกเรื่องภาษีกำลังถูกส่งกลับออกไปในปริมาณที่ใกล้เคียงกัน การนำเข้าที่สูงสุดเป็นประวัติการณ์ตามมาด้วยการส่งออกที่สูงสุดเป็นประวัติการณ์ ทองคำเพียงแค่แวะพักชั่วคราวข้ามมหาสมุทรแอตแลนติกโดยไม่ได้วางแผนไว้ ซึ่งมีสาเหตุมาจากมาตรการภาษีที่ไม่เคยเกิดขึ้นจริง

อย่างไรก็ตาม เมื่อถึงช่วงต้นปี 2026 การส่งออกทองคำของสหรัฐฯ กลับมาทำสถิติสูงสุดอีกครั้งติดต่อกันเป็นเวลาสามเดือน ซึ่งเป็นสัญญาณว่าตรรกะเบื้องหลังเรื่องนี้ยังไม่สิ้นสุดลง แต่มันเพียงแค่กำลังก้าวเข้าสู่บทต่อไปเท่านั้น

ราคาพูดก่อนที่ข่าวจะออกมา

ลองพิจารณาลำดับเหตุการณ์: ส่วนต่างราคา EFP เริ่มขยายตัวกว้างขึ้นในช่วงปลายปี 2024 ขณะที่การประกาศยกเว้นภาษีศุลกากรอย่างเป็นทางการเกิดขึ้นเมื่อวันที่ 2 เมษายน 2025 ซึ่งทิ้งช่วงห่างกันถึงสี่เดือน

ในช่วงสี่เดือนนั้น ไม่มีเอกสารนโยบายฉบับใดกล่าวถึงเรื่องนี้เลย แต่ส่วนต่างราคา EFP ที่ 60 ดอลลาร์ ได้สะท้อนมูลค่าความเสี่ยงที่ยังไม่ได้รับการยืนยันอย่างเป็นทางการไปแล้ว ทุกการซื้อขายที่ผลักดันให้ EFP สูงขึ้นนั้น เปรียบเสมือนการตั้งคำถามว่า: หากมีการจัดเก็บภาษีจริง ฉันต้องใช้เงินเท่าไหร่เพื่อชดเชยต้นทุน? และคำตอบที่ได้คือหกสิบดอลลาร์

นี่คือคุณลักษณะของตลาดการเงินที่ได้รับการพิสูจน์ซ้ำแล้วซ้ำเล่า แต่กลับไม่ค่อยอยู่ในสายตาของนักลงทุนทั่วไป นั่นคือ การเคลื่อนไหวของราคามักจะเกิดขึ้นก่อนการประกาศนโยบายเสมอ

EFP อาจเป็นตัวชี้วัดเฉพาะกลุ่ม แต่ค่าส่วนต่าง (Spread) ในลักษณะ “ราคาที่ควรจะเท่ากันแต่กลับแยกออกจากกัน” เช่นนี้มีอยู่ในทุกตลาด ในตลาดอัตราดอกเบี้ย การขยายตัวของส่วนต่าง Basis Swap ระหว่างพันธบัตรรัฐบาลและ Interest Rate Swap เป็นสัญญาณเตือนล่วงหน้าถึงสภาวะตึงตัวของสภาพคล่อง ในตลาดตราสารหนี้ การพุ่งสูงขึ้นอย่างกะทันหันของส่วนต่างระหว่างตราสารหนี้ระดับลงทุน (Investment-grade) และตราสารหนี้ผลตอบแทนสูง (High-yield) บ่งชี้ถึงสภาวะสินเชื่อที่ตึงตัวขึ้น ในตลาดเงินตราต่างประเทศ ส่วนต่างของอัตราแลกเปลี่ยนระหว่าง Onshore และ Offshore เป็นเครื่องมือวัดความคาดหวังต่อการควบคุมเงินทุนที่อ่อนไหวที่สุด และในตลาดหุ้น ส่วนพรีเมียมระหว่างหุ้น A-shares และ H-shares ของบริษัทเดียวกัน คือการวัดความแตกต่างของความเชื่อมั่นระหว่างตลาดในแบบเรียลไทม์

ส่วนต่างเหล่านี้คือวิธีที่ตลาดใช้แปลงความกังวลที่ไร้คำพูดให้กลายเป็นตัวเลข ตลาดไม่ต้องการการยืนยันอย่างเป็นทางการ เพียงแค่ต้องการเม็ดเงินจริงที่เข้ามาวางเดิมพันเท่านั้น

คนที่ติดตามข่าวคือกลุ่มคนที่กำลังอธิบายสิ่งที่เกิดขึ้นไปแล้ว ส่วนคนที่ติดตามส่วนต่างราคาคือกลุ่มคนที่กำลังติดตามสิ่งที่ตลาดกังวลอยู่ในขณะนี้ ซึ่งระหว่างสองกลุ่มนี้ มักจะมีช่องว่างของเวลาห่างกันนานหลายเดือน

การเคลื่อนไหวของราคาที่เหมือนกัน อาจมีความหมายที่แตกต่างกันอย่างสิ้นเชิง

คนส่วนใหญ่มองทองคำผ่านมุมมองเดียวคือ “ราคา” โดยมองว่าราคาขึ้นคือดีและราคาลงคือแย่ ซึ่งนั่นไม่ใช่เรื่องผิด แต่ก็ยังเป็นมุมมองที่ไม่ครบถ้วน

เรื่องราวนี้ชี้ให้เห็นถึงอีกมิติหนึ่ง นั่นคือ “กระแสเงินทุน” (Flow) โดยต้องพิจารณาว่าทองคำเคลื่อนย้ายไปที่ไหน? ใครอยู่เบื้องหลัง? และกระแสนี้เป็นเพียงเรื่องชั่วคราวหรือเป็นเชิงโครงสร้าง?

เมื่อทองคำไหลทะลักจากลอนดอนไปยังนิวยอร์ก ปัจจัยขับเคลื่อนคือการทำกำไรจากส่วนต่าง (Arbitrage) ของภาษีศุลกากร ซึ่งเป็นความผิดเพี้ยนของราคาชั่วคราวที่เกิดจากความไม่แน่นอนของนโยบาย เมื่อการทำกำไรสิ้นสุดลง กระแสเงินทุนจึงไหลย้อนกลับและราคาปรับตัวลดลง นี่คือเหตุการณ์ชั่วคราว

เมื่อทองคำไหลจากนิวยอร์กไปยังเอเชียและตะวันออกกลาง ภาพที่เห็นเริ่มมีความซับซ้อนมากขึ้น ส่วนหนึ่งคือการที่กองทุน Arbitrage นำเงินกลับเข้าสู่ฐานที่ตั้งเดิม แต่อีกส่วนหนึ่งกลับมีความแตกต่างกันอย่างสิ้นเชิง โดยมีผู้ซื้อรายใหม่เข้ามาขอรับมอบทองคำจริง ความต้องการทองคำกายภาพในภาคเอกชนของจีนและตะวันออกกลางค่อยๆ เพิ่มสูงขึ้นในช่วงเวลานี้ พวกเขาไม่ได้ทำ Arbitrage แต่พวกเขากำลังจัดสรรสินทรัพย์ (Allocating) นี่คือการเดิมพันระยะยาวต่อความเชื่อมั่นในระบบดอลลาร์ ซึ่งเป็นการปรับโครงสร้างสินทรัพย์ในแบบที่ธนาคารกลางและกองทุนความมั่งคั่งแห่งชาติมักทำในช่วงที่กระแสการลดการพึ่งพาดอลลาร์ (De-dollarization) กำลังเร่งตัวขึ้น ความต้องการประเภทนี้จะไม่หายไปเพียงเพราะส่วนต่าง EFP กลับมาสู่ระดับปกติ

ภายใต้ “ตัวเลขการส่งออกที่สูงสุดเป็นประวัติการณ์” นั้น ประกอบด้วยกระแสเงินทุนสองประเภทที่ต่างกันอย่างสิ้นเชิง ประเภทหนึ่งกำลังจะลดน้อยลง ขณะที่อีกประเภทหนึ่งกำลังจะคงอยู่ หากมองเพียงแค่ราคา คุณจะไม่สามารถบอกได้ว่าส่วนใดจะจากไป และส่วนใดที่กำลังสร้างฐานใหม่ให้กับตลาด

ความไม่แน่นอนคือแรงขับเคลื่อนราคาในตัวมันเอง

ยังมีอีกมิติหนึ่งที่น่าพิจารณา

ปัจจัยขับเคลื่อนหลักของเหตุการณ์ทั้งหมดนี้ไม่ใช่การเก็บภาษีศุลกากรจริงๆ แต่คือความไม่แน่นอนที่ว่าอาจจะมีการเก็บภาษีเกิดขึ้น แม้จะไม่มีการเก็บภาษีทองคำเลยก็ตาม แต่เพียงแค่ความไม่แน่นอนนั้นก็เพียงพอที่จะเคลื่อนย้ายสินทรัพย์กายภาพมูลค่า 1.35 แสนล้านดอลลาร์ข้ามมหาสมุทรแอตแลนติก จนทำให้โมเดลพยากรณ์ GDP ผิดพลาด และทำให้โรงสกัดทองคำทั่วโลกต้องเดินเครื่องเต็มกำลังเป็นเวลาสี่เดือน

ความไม่แน่นอนไม่ใช่เพียงคำขยายที่แนบมากับปัจจัยเสี่ยงอื่นๆ แต่มันคือตัวแปรอิสระในตัวมันเอง ซึ่งดำรงอยู่ควบคู่ไปกับอัตราดอกเบี้ย อัตราเงินเฟ้อ และการเติบโต โดยไม่ได้เป็นรองปัจจัยใดเลย

สิ่งนี้อธิบายปรากฏการณ์สองอย่างที่แบบจำลองดั้งเดิมไม่สามารถอธิบายได้

เหตุใดทองคำบางครั้งถึงยังปรับตัวขึ้นต่อหลังจากเหตุการณ์ความเสี่ยงคลี่คลายลง? นั่นเป็นเพราะตลาดไม่ได้กำหนดราคาตามเหตุการณ์นั้นเพียงอย่างเดียว แต่กำลังกำหนดราคาตามระยะเวลาที่สภาวะความไม่แน่นอนอย่างต่อเนื่องนี้จะคงอยู่ เมื่อความกังวลหนึ่งได้รับการตอบสนอง ความกังวลถัดไปก็เริ่มสะสมตัวขึ้นแล้ว ราคาจึงไม่ได้ปรับตัวลดลงอย่างรุนแรงเพียงเพราะเหตุการณ์เดียวคลี่คลายลง เว้นแต่สภาวะความไม่แน่นอนในภาพรวมจะได้รับการปรับปรุงอย่างเป็นระบบ

เหตุใดทองคำบางครั้งจึงปรับตัวขึ้นแม้ว่าอัตราดอกเบี้ยที่แท้จริงจะพุ่งสูงขึ้น? ในแบบจำลองมาตรฐาน อัตราดอกเบี้ยที่แท้จริงที่สูงขึ้นจะเพิ่มต้นทุนค่าเสียโอกาสในการถือครองทองคำ ดังนั้นราคาควรจะลดลง ตรรกะนี้ใช้ได้ผลในช่วงเวลาที่สงบ แต่เมื่อพรีเมียมจากความไม่แน่นอนพุ่งสูงขึ้น แรงดึงขึ้นของมันก็สามารถเอาชนะแรงกดดันจากการเพิ่มขึ้นของอัตราดอกเบี้ยได้ แบบจำลองที่ไม่มีตัวแปรสำหรับพรีเมียมจากความไม่แน่นอนจะอ่านทิศทางของทองคำผิดพลาดอยู่เสมอ และทำให้คุณสับสนตลอดเวลาว่าทำไมทองคำถึงไม่ “เคลื่อนไหวตามแบบจำลอง”

ในเดือนกุมภาพันธ์ 2026 ศาลฎีกาสหรัฐฯ ได้ยกเลิกมาตรการเก็บภาษีส่วนใหญ่ของทรัมป์ที่ประกาศภายใต้กฎหมายใช้อำนาจทางเศรษฐกิจในสถานการณ์ฉุกเฉินระหว่างประเทศ ซึ่งทรัมป์ก็ได้ประกาศเก็บภาษีนำเข้าทั่วโลกแบบครอบคลุมที่ 10% ทันที พร้อมส่งสัญญาณว่าอาจเพิ่มเป็น 15% กฎเกณฑ์ต่างๆ ยังคงมีการเปลี่ยนแปลง และความไม่แน่นอนไม่ได้จางหายไป เพียงแต่เปลี่ยนรูปแบบใหม่เท่านั้น ซึ่งตรรกะนี้ยังคงดำเนินต่อไป

สัญญาณฟรีที่นักลงทุนทุกคนสามารถติดตามได้

ถึงจุดนี้มีคำถามในทางปฏิบัติว่า: สัญญาณระดับสถาบันเหล่านี้ นักลงทุนทั่วไปสามารถเข้าถึงได้จริงหรือไม่?

ใช่ และไม่มีสัญญาณใดที่ต้องเสียค่าธรรมเนียมสมาชิกเลย

สินค้าคงคลังทองคำของ COMEXเป็นเครื่องมือวัดกระแสทองคำกายภาพที่ตรงไปตรงมาที่สุด CME จะอัปเดตข้อมูลนี้ทุกวัน นอกจากนี้ยังสามารถติดตามได้แบบเรียลไทม์ผ่านเว็บไซต์ภายนอก เช่น silveroftruth.com/tools/comex-inventory หรือ metalcharts.org/comex/gold หากสินค้าคงคลังพุ่งสูงขึ้นอย่างรวดเร็ว หมายความว่าทองคำแท่งกำลังถูกส่งไปยังนิวยอร์ก ซึ่งมักจะได้รับแรงหนุนจากความไม่แน่นอนทางนโยบายบางอย่างที่ผลักดันให้สถาบันต่างๆ เคลื่อนย้ายทองคำกายภาพ ส่วนการลดลงอย่างต่อเนื่องหมายถึงกระแสการสะสมทองคำนั้นกำลังคลี่คลายลง ในช่วงปี 2024–2025 สินค้าคงคลังพุ่งขึ้นจาก 17.1 ล้านเป็น 43.3 ล้านออนซ์ให้เห็นกันอย่างชัดเจน ซึ่งใครๆ ก็สามารถสังเกตเห็นได้

ข้อมูลการค้าทองคำของสวิตเซอร์แลนด์เป็นอีกหนึ่งดัชนีชี้วัดล่วงหน้า สวิตเซอร์แลนด์เป็นศูนย์กลางการสกัดและขนส่งทองคำที่ใหญ่ที่สุดในโลก ปริมาณการส่งออกไปยังสหรัฐฯ จึงสะท้อนถึงความเร็วที่ตลาดกำลังส่งทองคำไปยังสหรัฐฯ ได้อย่างชัดเจน สำนักงานศุลกากรกลางแห่งสมาพันธรัฐสวิสจะเผยแพร่ข้อมูลรายเดือนในช่วงสิ้นเดือน ซึ่ง Reuters และ Bloomberg จะมีการรายงานข่าวนี้เป็นประจำ หากตัวเลขดังกล่าวพุ่งสูงขึ้นผิดปกติ แสดงว่าต้องมีปัจจัยบางอย่างที่ควรค่าแก่การสืบหาข้อมูลเบื้องหลัง

ตัวส่วนต่าง EFP เองเป็นเรื่องยากสำหรับนักลงทุนรายย่อยที่จะติดตามโดยตรง เนื่องจากเป็นข้อมูลการซื้อขายส่วนบุคคล (OTC) ที่ไม่มีการเผยแพร่แบบเรียลไทม์ แต่มีตัวชี้วัดที่ใช้แทนกันได้คือ: ให้เปิดราคาทองคำสปอต (Spot Gold) กับสัญญาซื้อขายล่วงหน้า COMEX เดือนที่ใกล้ที่สุดพร้อมกันบนแพลตฟอร์มกราฟใดก็ได้ หากช่องว่างระหว่างราคาทั้งสองเริ่มกว้างขึ้น นั่นคือสัญญาณการขยายตัวของ EFP นอกจากนี้ สภาทองคำโลกและ StoneX ยังเผยแพร่รายงานตลาดทองคำเป็นประจำซึ่งรวมถึงข้อมูล EFP รายสัปดาห์หรือรายเดือน โดยไม่จำเป็นต้องเสียค่าสมาชิก เพียงแค่ค้นหาชื่อรายงานเท่านั้น

ตัวบ่งชี้ทั้งสามนี้จะร่วมกันช่วยจำลองภาพรวมของกระแสเงินทุนทองคำในระดับสถาบันได้ โดยไม่จำเป็นต้องใช้ข้อมูลภายใน และไม่จำเป็นต้องมีเครื่อง Nasdaq หรือ Terminal ของ Bloomberg เพียงแค่ต้องรู้ว่าควรจะดูที่ไหน

ราคาคือผลลัพธ์ ส่วนอุปสรรคคือสาเหตุ

ลองทบทวนห่วงโซ่นี้ให้ครบถ้วนอีกครั้งหนึ่ง

ปลายปี 2024: ทรัมป์ชนะการเลือกตั้ง ความกังวลเรื่องภาษีศุลกากรเริ่มแพร่กระจายไปยังโต๊ะซื้อขายทองคำของสถาบัน ธนาคารรายใหญ่ปิดสถานะขาย (Short Positions) และเริ่มเคลื่อนย้ายทองคำกายภาพไปยังสหรัฐฯ ส่งผลให้ EFP ขยายตัวเกิน 60 ดอลลาร์ จนนักเก็งกำไรส่วนต่างแห่กันเข้ามา ทองคำไหลจากลอนดอนผ่านสวิตเซอร์แลนด์ไปยังนิวยอร์ก สินค้าคงคลังของ COMEX พุ่งขึ้น 153% ในเวลาสี่เดือน GDPNow เข้าใจผิดว่าการนำเข้าทองคำที่พุ่งสูงขึ้นคือการบริโภคที่พังทลาย จึงรายงานตัวเลขที่ -2.8% จนต้องมีการแก้ไขโมเดลใหม่ วันที่ 2 เมษายน 2025: มีการประกาศยกเว้นภาษีศุลกากร EFP ลดลง ทองคำเริ่มไหลออกจากนิวยอร์ก การส่งออกทองคำของสหรัฐฯ ทำสถิติสูงสุดต่อเนื่อง และภายในต้นปี 2026 ฮ่องกงก็แซงหน้าสหราชอาณาจักรขึ้นเป็นผู้ซื้อรายใหญ่อันดับสอง

ทุกจุดในห่วงโซ่นั้นทิ้งร่องรอยไว้ในข้อมูลสาธารณะ โดยไม่จำเป็นต้องใช้ข้อมูลภายในเลย การขยายตัวของ EFP คือ “อุปสรรค” (Friction) การพุ่งขึ้นของสินค้าคงคลัง COMEX คืออุปสรรค การที่ GDPNow ต้องเปลี่ยนโมเดลคืออุปสรรค และการที่การส่งออกทองคำแซงหน้ากลุ่มเซมิคอนดักเตอร์และเครื่องบิน คืออุปสรรคที่ใหญ่เกินกว่าจะซ่อนไว้ในสถิติมหภาคได้

คนที่เข้าใจห่วงโซ่นี้กับคนที่เฝ้าดูแต่ราคาที่ขึ้นลง มองตลาดเดียวกันแต่สรุปผลต่างกัน คนที่ดูแต่ราคาจะตื่นตระหนกในช่วงที่ราคาปรับตัวลง เพราะไม่รู้ว่าตรรกะเบื้องหลังเปลี่ยนไปหรือไม่ ส่วนคนที่มองหาอุปสรรคจะรู้ว่าต้องถามอะไรก่อน: สินค้าคงคลังของ COMEX ลดลงหรือไม่? หากใช่ แสดงว่ากระแสการทำกำไรส่วนต่างกำลังลดลง ซึ่งเป็นเพียงการคลี่คลายของอุปสรรคระยะสั้น ไม่ใช่การกลับตัวเชิงโครงสร้าง การปรับตัวลงจึงเป็นเรื่องปกติ แต่หากสินค้าคงคลังยังคงที่และข้อมูลการส่งออกของสวิสไม่พบสิ่งผิดปกติใหม่ การปรับตัวลงก็น่าจะเป็นเรื่องของอารมณ์ตลาด ไม่ใช่การเปลี่ยนทิศทางของกระแสเงินทุนกายภาพ

ในทางกลับกัน หากสินค้าคงคลังของ COMEX เริ่มพุ่งสูงขึ้นอีกครั้ง หากการส่งออกของสวิสไปยังสหรัฐฯ พุ่งขึ้นอีกครั้ง หรือหาก EFP เริ่มขยายตัวอีกครั้ง นั่นหมายความว่าการเคลื่อนย้ายทองคำกายภาพในระดับสถาบันรอบใหม่กำลังเกิดขึ้นแล้ว มีความกังวลเชิงระบบบางอย่างกำลังก่อตัวขึ้น จงสืบหาให้พบว่าเป็นเรื่องอะไรก่อนที่พาดหัวข่าวจะบอกคุณ

สถานการณ์หนึ่งคือสัญญาณรบกวนระยะสั้น ส่วนอีกสถานการณ์หนึ่งคือสัญญาณเชิงโครงสร้างใหม่ ซึ่งทั้งสองอย่างนี้ต้องการการตอบสนองที่แตกต่างกันอย่างสิ้นเชิง

ครั้งต่อไปที่ราคาทองคำพุ่งสูงขึ้น อย่าดูแค่ตัวเลข ให้สังเกตว่าทองคำแท่งเหล่านั้นกำลังถูกส่งไปที่ไหน แล้วถามตัวเองว่า: ใครคือคนซื้อในครั้งนี้ และพวกเขาจะถือครองไว้ในระยะยาวหรือไม่?

บทความนี้จัดทำขึ้นเพื่อการศึกษาของนักลงทุนเท่านั้น และไม่ถือเป็นคำแนะนำในการลงทุน ข้อมูลทั้งหมดที่อ้างถึงมาจากแหล่งข้อมูลสาธารณะ ผลการดำเนินงานในอดีตมิได้เป็นสิ่งบ่งชี้ถึงผลลัพธ์ในอนาคต

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ