ASTS 실적 하회, 매출이 기대치를 크게 하회하며 손실 급증, 주가 개장 전 10% 급락

AST 스페이스모바일의 1분기 실적은 매출과 손실 모두 시장 예상치를 하회하며 주가가 하락했습니다. 운영 비용 급증과 위성 발사 위험에 대한 불확실성이 지속되고 있습니다. 회사는 연간 매출 가이던스를 유지했으나, 2028년까지 잉여현금흐름(FCF)이 플러스로 전환되기 어려울 것으로 전망됩니다. 또한, 경쟁 심화와 과거 발사 실패 경험으로 인해 야심 찬 위성 배치 목표 달성에 대한 회의적인 시각이 존재합니다. 시장은 AST 스페이스모바일의 신뢰를 재평가하는 단계에 진입하고 있습니다.

TradingKey - AST SpaceMobile ( ASTS.US)는 미 동부시간 기준 5월 11일 장 마감 후 1분기 실적을 발표했다. 연간 매출 가이던스는 유지되었으나 매출이 시장 예상치를 크게 하회한 데다 손실 규모도 전망치보다 훨씬 확대됐다. 급증하는 운영 비용과 위성 발사 위험에 대한 불확실성이 지속되면서 주가는 개장 전 거래에서 10% 이상 폭락했다.

특히 주요 주주들의 매도 압력 완화 기대감으로 지난 거래일에서 10% 넘게 급등했던 주가는, 이번 실적 부진이라는 반전이 나타나며 투자 심리에 그림자를 드리웠다.

시장의 기대가 완전히 무산되었습니다.

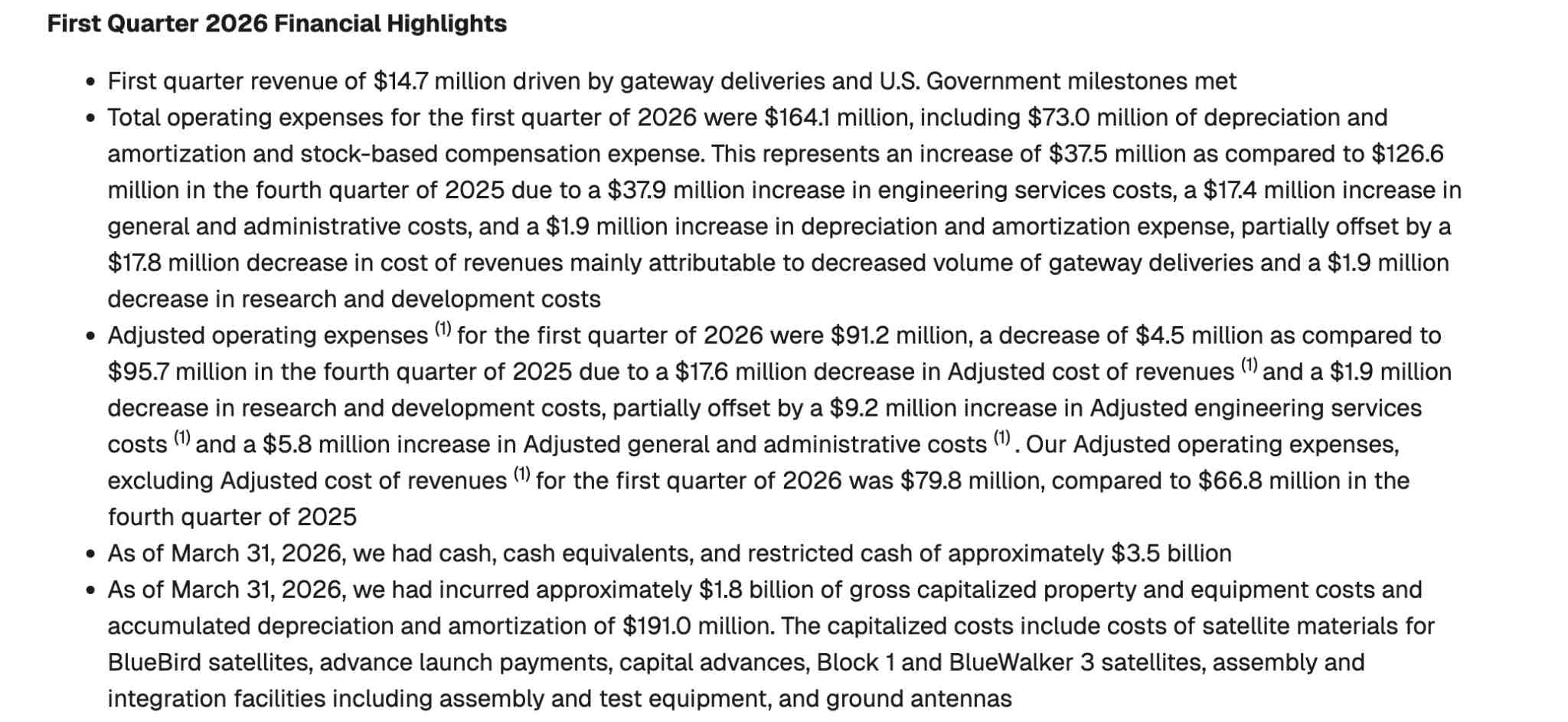

최신 분기 실적 보고서에 따르면 AST SpaceMobile의 1분기 매출은 1,473만 달러에 그쳤다. 이는 전년 동기 기록한 71만 8,000달러 대비 20배 가까이 급증한 수치지만, FactSet이 집계한 월가 애널리스트들의 평균 예상치인 약 3,900만 달러에는 크게 못 미치는 수준이다.

[ AST SpaceMobile 1분기 실적 하이라이트, 출처: AST SpaceMobile 공식 웹사이트]

주주 귀속 순손실은 1억 9,100만 달러에 달해 전년 동기 4,570만 달러 손실 대비 크게 늘었으며, 이는 애널리스트들의 순손실 예상치인 약 8,680만 달러를 대폭 상회하는 수치다. 일반회계기준(GAAP) 주당순손실은 66센트로, 전년 동기 20센트 손실 및 애널리스트 예상치 24센트보다 확연히 넓어졌으며, 이는 손실 규모가 170% 이상 확대된 것을 의미한다.

매출이 기대치에 크게 못 미치고 주당순손실은 시장 전망치를 훨씬 상회하면서, 단기 실적 개선에 대한 시장의 기대감은 꺾였다.

또한 운영 비용이 급증했다. 이 회사의 1분기 총 운영 비용은 주로 엔지니어링 서비스 및 관리 비용의 대폭 증가로 인해 전년 동기 6,370만 달러에서 약 1.58배 급증한 1억 6,410만 달러로 치솟았다.

1분기 말 기준 이 회사는 여전히 약 35억 달러의 충분한 현금 보유액을 유지하고 있으나, 애널리스트들은 AST SpaceMobile이 2026년과 2027년에 각각 약 16억 달러와 8억 달러의 현금을 소진할 것으로 예상하고 있으며, 잉여현금흐름(FCF) 흑자 전환은 2028년까지는 기대하기 어려울 것으로 보고 있다.

연간 실적 가이던스는 기존대로 유지되었습니다.

회사는 2026년 전체 매출 가이던스를 1억 5,000만 달러에서 2억 달러 사이로 재확인했다. 회사 측은 이 예상 매출의 약 절반이 이동통신 파트너사 및 미국 정부와 체결한 기존 수주 잔고에서 발생하며, 여기에는 약 12억 달러 규모의 누적 계약 수주 및 장기 기본 협약이 포함된다고 밝혔다.

월가는 AST SpaceMobile이 2028년까지 수익성을 달성할 것으로 예상하고 있으며, 해당 시점의 연간 매출은 16억 달러에 이를 것으로 전망된다. 한편, 스콧 위스니에프스키(Scott Wisniewski) 사장은 2027년 매출 기회가 10억 달러에 근접할 것으로 구체적으로 추산했다.

또한, 야심 찬 배치 목표에도 불구하고 발사 위험을 간과할 수 없는 상황이다.

네트워크 배치와 관련해 회사는 연말까지 궤도 내 45개의 블루버드(BlueBird) 위성을 확보하겠다는 목표를 재확인했다. 다음 3개의 위성(블루버드 8, 9, 10호)은 6월 중순 SpaceX의 팰컨 9(Falcon 9) 로켓을 통해 발사될 예정이며, 나머지 22개의 위성(11~33호)은 현재 조립 마무리 단계에 있다.

그러나 분석가들은 여전히 강한 회의론을 유지하고 있다. 실리콘밸리의 위성 산업 컨설턴트 팀 파라(Tim Farrar)는 소셜 플랫폼 X를 통해 AST SpaceMobile의 과거 실적 업데이트와 최근 실적 발표 내용을 살펴볼 때, 제조 및 발사 단계에서의 실행 위험이 고조되고 있다고 직설적으로 지적했다.

그는 3회의 추가 뉴 글렌(New Glenn) 발사와 4회의 팰컨 9 임무가 포함된 '극도로 낙관적인' 시나리오 하에서도 AST SpaceMobile이 올해 말까지 45개 위성 배치를 완료하는 것은 불가능할 것으로 보고 있다. 대신 실제 궤도에 오를 위성 수는 약 28개에 그쳐, 상업 서비스 출시 시점은 2027년 하반기로 밀려날 가능성이 높다고 분석했다.

핵심 포지셔닝 측면에서도 AST SpaceMobile을 둘러싼 경쟁 환경이 악화되고 있다. SpaceX의 스타링크(Starlink)는 T-모바일과 협력하여 상업용 다이렉트 투 셀(direct-to-cell) 서비스를 출시했으며, 아마존은 글로벌스타(Globalstar)를 100억 달러 이상에 인수했다. 여기에 블루 오리진(Blue Origin)의 4월 말 발사 실패로 블루버드-7(BlueBird-7)을 소실한 여파도 완전히 사라지지 않았다. 이러한 배경 속에서 ASTS에 대한 시장의 신뢰는 거창한 서사에서 사실 확인의 영역으로 이동하며 리프라이싱(가격 재산정) 단계를 거치고 있다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.