7月15日のOracle Corp (ORCL) 値動きは3.46%上昇:どのようなシグナルを示しているのか?

Oracle Corp (ORCL) 値動きは3.46%上昇しました。ソフトウェア & ITサービスセクターは0.89%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Meta Platforms Inc (META) 上昇 2.16%、Microsoft Corp (MSFT) 上昇 2.45%、Alphabet Inc Class A (GOOGL) 上昇 3.46%。

本日のOracle Corp(ORCL)の株価上昇の要因は何ですか?

本日のオラクルの株価上昇は、主に同社のクラウドインフラストラクチャに対する持続的な需要と、機関投資家のセンチメントの大幅な好転が重なったことによるものです。同社が従来のデータベース事業からクラウドファーストのモデルへの移行を進めるなか、市場は「オラクル・クラウド・インフラストラクチャ(OCI)」を、世界の生成人工知能(AI)エコシステムにおける極めて重要な構成要素としてますます評価するようになっています。オラクルがAIモデル開発者の旺盛な需要に応えるため、大容量のGPUクラスターの拡張に成功したことを示す最近の業界レポートは大きな追い風となり、同社がより規模の大きいハイパースケールの競合他社から効果的に市場シェアを奪っているとの見方を強めています。

技術的なインフラ面の成果にとどまらず、同社のSaaS(ソフトウェア・アズ・ア・サービス)アプリケーション、特にERP(企業資源計画)ツールの強みは、引き続きバリュエーションの信頼できる下支えとなっています。投資家は、最近のヘルスケア分野に特化した買収案件の統合が、予想を上回るクロスセル機会をもたらしていることを示すデータを好感しています。このシナジーは、オラクルが中核であるソフトウェア事業特有の高い利益率を維持しつつ、専門的な垂直市場を収益化する能力を示しており、より多様化し、強靭な収益源を構築する上で極めて重要です。

マクロ経済的な観点からは、日中の値動きはインフレ鈍化データに対する市場全体の反応に影響を受けました。このデータは高成長のハイテク株への資金再シフトを促すものとなりました。金利見通しが安定するにつれ、オラクルのような大型ハイテク企業に対するディスカウントキャッシュフロー(DCF)モデルが、機関投資家のファンドマネージャーにとってより魅力的なものとなっています。これによりポートフォリオのリバランスの波が起き、複数の著名なアナリストが、長期的な収益見通しの良さと事業の安定性を示す残存履行義務(RPO)の残高の伸び加速を理由に、目標株価を引き上げています。

今回の活発な値動きは、短期的な利益確定売りと、機関投資家による長期的な買い集めとの間の戦略的な綱引きも反映しています。市場は同社の高水準な設備投資額に依然として敏感であるものの、データセンター拡張に対するオラクルの積極的な投資は、ソブリンクラウド環境への移行を捉えるために不可欠な戦略であるという見方が大勢を占めています。この明確な戦略に、強固なファンダメンタルズの実行力、そして競争環境の好調な推移が相まって、現在の強気モメンタムを維持する最大の原動力となっています。

Oracle Corp(ORCL)のテクニカル分析

技術的に見ると、Oracle Corp (ORCL)はMACD(12,26,9)の数値が-2.831で、売りのシグナルを示しています。RSIは25.520で売りの状態、Williams%Rは99.109で売られ過ぎの状態を示しています。ご注意ください。

Oracle Corp(ORCL)のメディア報道

メディア報道に関して、Oracle Corp (ORCL)はメディア注目度スコア49を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Oracle Corp(ORCL)のファンダメンタル分析

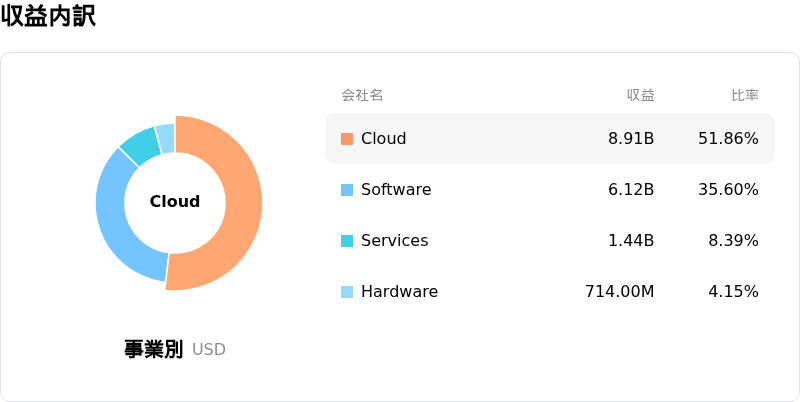

Oracle Corp (ORCL)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$67.36Bで、業界内で8位です。純利益は$16.98Bで、業界内では6位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$255.57、最高は$400.00、最低は$155.00です。

Oracle Corp(ORCL)に関する詳細

企業固有のリスク:

- データプライバシーに関する法的責任:オラクルは最近、個人データの不正な収集および「シャドープロファイリング」を行っていたとする疑惑を巡り、1億1500万ドルの集団訴訟で和解に達しました。これは、世界全体でデータプライバシー法が厳格化する中、現在進行中の重大な規制リスクや、さらなる訴訟に発展する可能性を浮き彫りにしています。

- 設備投資とマージン圧迫:ハイパースケーラーとの競争に向けてオラクル・クラウド・インフラストラクチャ(OCI)を拡張するために必要な巨額の資金投下に対し、機関投資家の懸念が高まっています。AI対応ハードウェアやデータセンターへの重い投資は、高利益率のリカーリングレベニュー(継続収入)への移行が遅れた場合、営業利益率を圧迫する恐れがあります。

- レガシー部門の収益の重荷:従来のオンプレミス向けソフトウェアライセンスやハードウェア部門における持続的な低迷は、クラウド部門の成長を打ち消し続けています。クラウドサービスが本格的な規模に達する前に、これら高利益率のレガシー事業の衰退が加速すれば、全体の収益安定性に対する構造的なリスクとなり得ます。

- ヘルスケア分野の近代化における実行リスク:買収したサーナー(Cerner)との統合における課題、特に従来の臨床システムのクラウド移行ペースを巡る課題が継続しており、同社のヘルス・アンド・ライフサイエンス部門の成長目標や通期の業績ガイダンスに対する脅威となっています。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。