韓国株急落が米国株を連れ安に:サンディスク12%急落、SKハイニックス10%超安、メモリセクターで非合理的な売り

AIポッドキャスト

米国東部時間7月13日、メモリ株はSKハイニックスの業績予想下方修正を受け全面安となった。韓国市場での大幅下落はNasdaqへも波及し、高い相関性を示した。今回の修正は需要減退ではなく、長期供給契約(LTA)による価格固定でスポット価格急騰の恩恵を一時的に受けられなかったことが主因である。HBM需要とメモリ需給バランスは依然として強固であり、ファンダメンタルズの悪化ではない。ゴールドマン・サックスはサンディスクの目標株価を引き上げ「買い」を維持しており、NAND供給不足を背景とした中長期的な成長見通しは不変である。

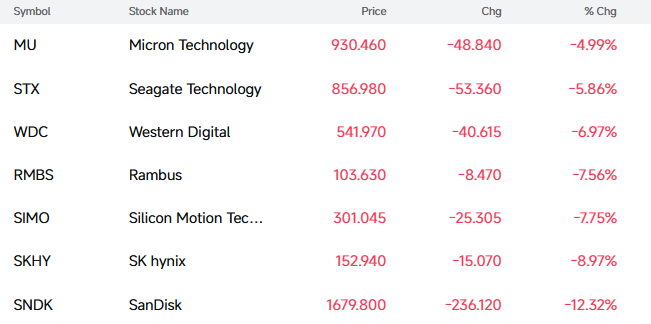

TradingKey - 米国東部時間7月13日、今日のメモリ株セクターは全面安の展開となった。執筆時点でサンディスク( SNDK)が12.32%下落、SKハイニックス( SKHY)が8.97%下落、ウエスタンデジタル( WDC)が6.97%下落、シーゲイト・テクノロジー( STX)が5.86%下落、マイクロン・テクノロジー( MU)が4.99%下落した。

とりわけ、メモリセクターの下落は韓国株式市場の売り浴びせと密接に関連している。韓国総合株価指数(KOSPI)は8%超急落してサーキットブレーカーが発動され、SKハイニックスは15%急落、サムスン電子は10%超下落した。

[出所:FutuBull]

市場分析によると、今回の売り浴びせは、SKハイニックスの米国市場への上場に伴う利益確定売りと、韓国投資証券(KIS)による同社の業績予想下方修正が主な要因とされている。

具体的には、KISの最新予測によると、SKハイニックスの2026年第2四半期の売上高は前四半期比54%増、前年同期比264%増の80兆9000億韓国ウォンに達し、営業利益は前四半期比61%増、前年同期比556%急増の60兆4000億韓国ウォンに達する見通しである。

しかし、この業績は市場コンセンサスを下回っている。営業利益は従来のコンセンサスである65兆韓国ウォンから約8%下方修正された。この発表後、市場の最大の関心は「業績が予想を下回ったこと」へと急速にシフトし、これが今日の韓国株の売りを誘発した。

Coin Bureauの創設者でクロスアセット・アナリストのニック・パドクリン(Nic Puckrin)氏はレポートの中で次のように述べている。「今日のアジア取引時間帯におけるSKハイニックスの過去最大規模に近い下落は、もはや韓国一国にとどまる問題ではなく、このボラティリティをNasdaqにも注入している」

同氏は「実際、両市場はハイテク株の集中による影響を相互に受け、これまで以上に緊密に連動しつつある。これは株式投資家が懸念すべき悪循環だ」と指摘した。

しかし、KISのリサーチレポートを深く読み解くと、今回の予測修正はHBM需要の減退によるものではなく、製品構成や価格モデルの変更によって生じた一時的な要因によるものであることが明確になる。第2四半期、SKハイニックスのHBM出荷割合は上昇し続けたが、これらの製品価格は長期供給契約(LTA)によって事前に固定されていたため、平均販売価格(ASP)は同期間の市場スポット価格の水準を下回ることとなった。

簡単に言えば、現在のメモリ市場は急速な価格上昇局面(上昇チャネル)にあり、従来のDRAMやNANDのスポット価格は急反発している。一方、HBMの注文価格を事前に固定していたSKハイニックスは、短期的な価格急騰がもたらす限界収入(マージナル・レベニュー)増加の恩恵を十分に享受できていない。

しかし、この影響は収益認識のペースにおける短期的なズレにすぎない。第3四半期にHBM4が正式に量産出荷フェーズに入れば、次世代の高付加価値製品の量的な拡大が製品ミックスを最適化し、全体のASPをさらに押し上げることになる。KISの試算によると、第2四半期におけるDRAMとNAND型フラッシュメモリの平均販売価格は、第1四半期と比較してそれぞれ約30%および50%上昇しており、メモリ業界の引き締まった需給バランスが根本的には変化していないことを示している。

同社は2026年と2027年の営業利益予想をそれぞれ9%と11%下方修正した。その核心的な理由は、ファンダメンタルズの悪化ではなく、各機関が長期供給契約の枠組みに基づいて収益算出モデルの修正を始めたことにある。スポット価格に大きく依存していた過去のメモリサイクルとは異なり、AI時代のメモリ業界は「長期契約による固定 + 高付加価値製品」という新たなモデルに移行しつつある。長期契約は需要の確実性と収益の見通しやすさを高める一方で、価格急騰期における収益のピークを平準化することにもなる。

注目すべきは、ゴールドマン・サックスがサンディスクの目標株価を1,200ドルから2,200ドルに引き上げ、「買い」の投資判断を継続したことだ。同行は、サンディスクが極めて堅調な四半期決算を発表間近であると予測している。

ゴールドマン・サックスは、世界的なNAND型フラッシュメモリチップの供給不足が2026年まで続き、モバイル、PC、データセンター各部門の需要が同時に回復するとみている。一方で、生産能力は先端AIメモリ分野に圧迫されており、従来品は供給不足となり市場価格は上昇傾向にある。サンディスクの経営陣は6月初旬のみずほテクノロジーカンファレンスにおいて、新たなビジネスモデル(NBM)契約の価格帯の下限であっても、「我々はこのマージンを好ましく思っており」、それらは「第4四半期に示されたマージンの見通しと一致するだろう」と明らかにした。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。