韩股暴跌熔断拖累美股!闪迪惨跌12%、SK海力士跌逾10%,记忆体板块遭遇非理性抛售

AI播客

美东时间7月13日,记忆体板块因韩国KOSPI指数触及熔断及SK海力士盈利预期下调而遭受重挫,导致纳斯达克相关科技股波动加剧。市场抛售源于机构对SK海力士2026年盈利预测的修正,其核心在于SK海力士受长期供货协议锁价影响,短期内未能充分攫取现货价格飙升的超额收益。分析认为,此举标志着存储产业正由现货周期模式向“长约锁定+高价值产品”的稳定性模式转型,行业供需偏紧格局未改。与此同时,高盛上调闪迪目标价至2200美元并重申买入评级,指出全球NAND闪存供给短缺将持续至2026年,AI需求挤压产能将支撑价格保持攀升,存储行业长期基本面依然稳健。

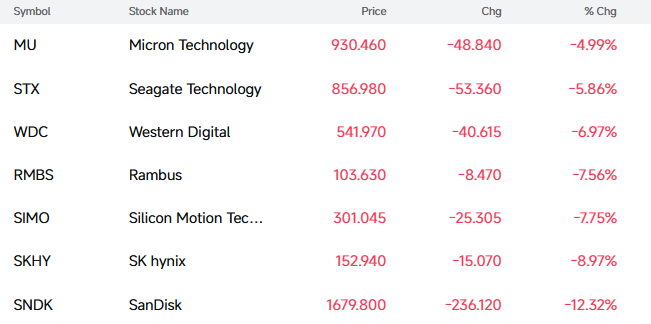

Tradingkey - 美东时间7月13日,记忆体股板块今日整体受挫,截至发稿,闪迪(SNDK)跌12.32%,SK海力士(SKHY)跌8.97%,西部数据(WDC)跌6.97%,希捷科技(STX)跌5.86%,美光科技(MU)跌4.99%。

需要注意的是,记忆体板块的下跌与韩国股市遭抛售有不可分割的联系——韩国KOSPI暴跌超8%触及熔断,SK海力士暴跌15%,三星跌超10%。

【来源:FutuBull】

市场分析称,本轮抛售主因是SK海力士在美股上市后的获利了结,以及遭韩国投资证券公司KIS下调盈利预期。

具体而言,KIS最新预测显示,SK海力士2026年第二季度营收将达80.9万亿韩元,环比增长54%,同比大幅增长264%;营业利润预计达60.4万亿韩元,环比增长61%,同比激增556%。

但这一业绩表现低于市场共识:营业利润较此前一致预期的65万亿韩元下调约8%。消息落地后,市场核心关注点迅速聚焦于“盈利不及预期”,这导致了今日韩股被市场抛售。

Coin Bureau创始人、跨资产分析师Nic Puckrin在一份报告中写道:“今天SK海力士在亚洲交易时段接近纪录水平的跌幅,已不再只是韩国的问题,它现在正把这种波动性注入纳斯达克。”

他表示:“事实上,这两个市场正变得比以往任何时候都更加地彼此交织,并受到彼此科技股集中度的影响。这是一个恶性循环,应当令股票投资者担忧。”

然而,深挖KIS的研究报告,可以看出预测调整并非来自HBM需求端放缓,而是产品结构与定价模式变化带来的阶段性扰动。二季度SK海力士HBM出货占比持续提升,但该类产品价格已通过长期供货协议(LTA)提前锁定,导致其平均销售单价(ASP)低于同期市场现货价格水平。

简单来说,就是当前存储市场正处于价格快速上行通道,传统DRAM、NAND现货价格大幅反弹,而SK海力士因HBM订单提前签订锁价,无法完全享受到短期价格暴涨带来的边际收益增量。

然而,这一影响仅为短期盈利节奏差异。随着第三季度HBM4正式进入大规模出货阶段,新一代高价值产品放量将优化产品结构,推动整体ASP进一步上行。KIS测算显示,第二季度DRAM与NAND闪存平均销售价格较一季度分别上涨约30%和50%,存储行业供需紧张的格局仍未发生根本改变。

该机构将2026年、2027年营业利润预期分别下调9%和11%,核心原因并非基本面恶化,而是机构开始基于长期供货协议框架重新修正盈利测算模型。和过往存储周期高度依赖现货价格的模式不同,AI时代的存储产业正在向“长约锁定+高价值产品”的新模式转型。长期合同提升了需求确定性与盈利可见度,但同时也会平滑价格暴涨周期中的盈利峰值。

需要注意的是,高盛将闪迪的目标价从1200美元上调至2200美元,并重申“买入”评级。该行预测闪迪即将公布非常强劲的季度业绩。

高盛认为,全球NAND闪存芯片的供应短缺状况将在2026年持续,移动端、PC端和数据中心端需求同步复苏,而产能受高端AI存储赛道挤压,常规产品供给不足,市场价格保持攀升趋势。闪迪管理层在6月初的瑞穗科技会议上透露,即使在新业务模式(NBM)协议的价格区间低端,"我们也喜欢这些利润率",并且"将与第四季度指引的利润率保持一致"。