TradingKey デイリーマーケットブリーフ:半導体株が軒並み反落、Metaは逆行高、非農業部門雇用者数が次の重要なカタリストに

AIポッドキャスト

米国株式市場は、半導体株の急落が重荷となり主要指数が下落。AI関連の高バリュエーション懸念が利益確定売りを誘った一方、メタはクラウド事業への新規参入報道を受け急騰した。マクロ面ではISM製造業景況感指数の緩やかな低下やADP雇用統計の伸び鈍化が見られ、労働市場の減速を巡る不透明感が強まっている。原油は中東情勢の緊張緩和観測により約4カ月ぶりの安値を記録し、金はインフレ緩和示唆を受けて反発した。今後は非農業部門雇用者数(NFP)などの経済指標を通じたFRBの政策判断が焦点となる。

市場トレンドの追跡

TradingKey - 米国東部時間7月1日、下半期最初の取引日となった米国株式市場は、一進一退の展開の末、下落して取引を終えた。メタ( META)など一部の超大型ハイテク株は堅調に推移したものの、半導体株の全面安がNasdaqとS&P 500の重荷となった。市場参加者は、米国の製造業や雇用関連データを消化しつつ、今週発表を控える6月の非農業部門雇用者数(NFP)レポートや、米国・イラン交渉がエネルギー市場やインフレ予想に与える影響を引き続き注視している。

終値ベースでは、ダウ工業株30種平均が0.03%安の52,310.22ポイント、S&P 500種株価指数が0.22%安の7,483.23ポイント、Nasdaq総合株価指数が0.66%安の26,040.03ポイントで取引を終えた。

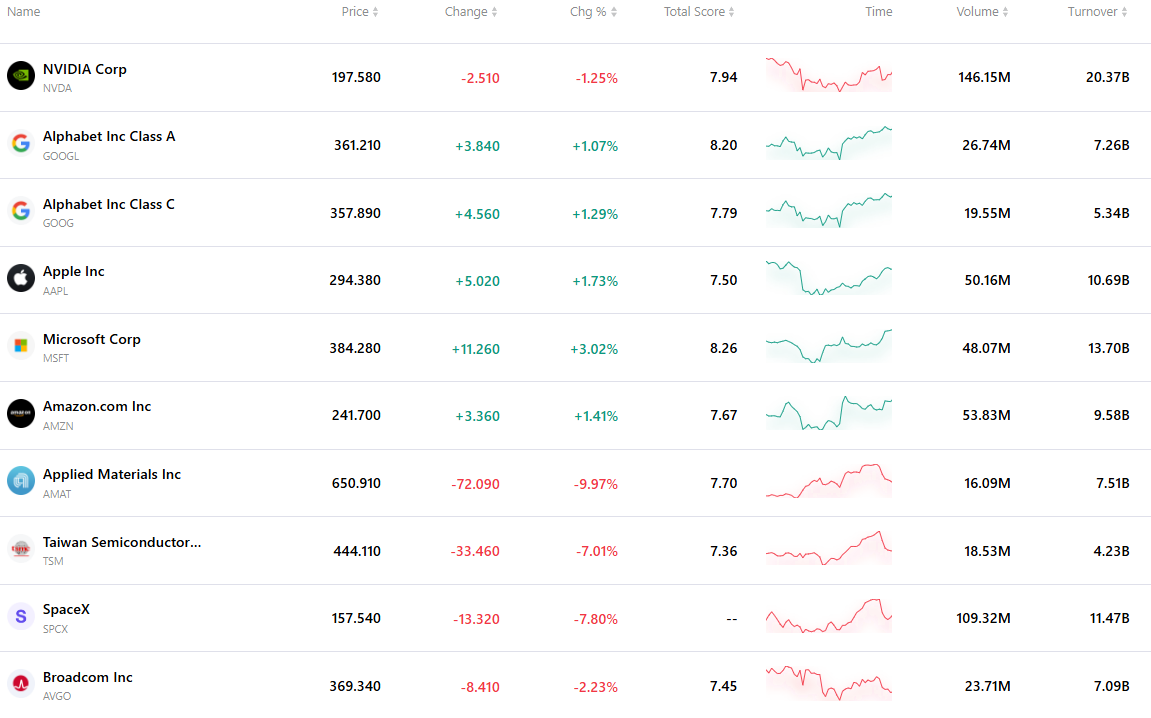

セクター別および個別銘柄では、半導体セクターがこの日の最大の押し下げ要因となった。フィラデルフィア半導体株指数(SOX)は約6.3%下落して終了し、エヌビディア( NVDA)が1.25%安、AMD( AMD)が6.89%安、マイクロン・テクノロジー( MU)が10.57%安、インテル( INTC)が9.03%安となった。今年前半にAI半導体株が大幅に上昇したことを受け、市場では高バリュエーションや設備投資の回収サイクルに対する懸念が高まっており、一部の利益確定売りも重なって、半導体サプライチェーンは顕著な調整局面に入った。超大型ハイテク株のパフォーマンスはまちまちで、メタは約8.83%急騰した。

商品市場では、原油価格の下落が続いた。ブレント原油先物は3.02%安の1バレル=71.2ドル、WTI( USOIL)原油先物は2.77%安の1バレル=68.08ドルと、ともに約4カ月ぶりの安値を付けた。トランプ米大統領がカタールでの交渉が順調に進展していると言及したことで、中東の供給途絶に対する市場の懸念が和らぎ、これまで原油価格に織り込まれていた地政学的リスクプレミアムの剥落が続いている。

貴金属市場では、金が顕著な反発を見せた。スポット金( XAUUSD)は日中に2%超急騰し、4,000ドルの節目を回復した。米国の軟調な雇用関連データや、ウォルシュ連邦準備理事会(FRB)理事がインフレリスクは緩和したと言及したことを受け、市場が織り込む金融政策パスの警戒感が和らいだ。しかし、米ドルや米国債利回りが高水準を維持する中、金の短期的な反発が持続するかどうかは、今週発表の非農業部門雇用者数データや、今後のFRB高官の発言に依然として左右される。

市場ニュース

米連邦準備理事会(FRB)の政策コミュニケーションの枠組みに重要な変化が生じました。ポルトガルのシントラで開催された欧州中央銀行(ECB)フォーラムにおいて、FRBのウォルシュ議長は、市場の金利見通しを事前に誘導するためのフォワードガイダンスの使用を避けるよう努め、今後の政策会合はリアルタイムの経済データに基づいてより議論されるようになると述べました。同議長は、2%のインフレ目標を再確認する一方で、FRBは容易に次の政策方向性を示唆することはせず、今後9カ月から12カ月にわたってリアルタイムで質の高い経済データの活用を強化する計画であることを強調しました。

米国の製造業データは緩やかに減速したものの、拡大局面を維持しました。6月の米ISM製造業景況感指数(PMI)は、5月の54.0から53.3に低下し、それまでの上昇傾向に終止符を打ちましたが、6カ月連続で好不況の節目を上回りました。新規受注と輸出のサブ指数は小幅に低下し、中東情勢の緊張やサプライチェーンへの懸念から生じていた需要の前倒しが沈静化していることを示しています。しかし、AI投資は引き続き電子部品、半導体、および関連製造業を支えており、米国の製造業が大幅に失速してはいないことを示唆しています。

市場が非農業部門雇用者数(NFP)レポートを待つ中、米国の民間部門雇用の伸びは鈍化しました。ADP雇用統計によると、6月の民間部門雇用者数は9万8,000人増にとどまり、前回の伸びから減速しました。一方、企業のレイオフは5月に比べて大幅に減少しており、労働市場全体は引き続き安定しているものの、新規雇用創出の勢いは限界的に弱まっていることを示しています。6月の非農業部門雇用者数の発表を控える中、この一連のデータは、米国の労働市場が減速しているかどうかに対する市場の注目を高めることとなりました。

Metaが余剰のAI計算能力を販売する計画であると報じられ、この日の米国企業ニュースの焦点となりました。報道によると、Metaはクラウド事業の開発を進めており、アイドル状態にある一部のAI計算能力を外部に販売することを計画しています。これが実行されれば、Metaは企業向けAIコンピューティングサービス市場に直接参入することになり、Amazon( AMZN )、Microsoft( MSFT )、Google( GOOGL )、およびCoreWeave( CRWV )といったクラウドサービスプロバイダーと競合することになります。市場では、これによりMetaの巨額なAI設備投資に対する投資家の懸念が和らぎ、広告事業以外で新たな収益源が開拓される可能性があると受け止められています。

米国とイランがドーハで会談を行いました。米国とイランは一連の間接協議を終え、ホルムズ海峡における航行規制やイランの資産凍結解除に焦点を当てて議論が行われましたが、長期的な和平合意については両者間に依然として大きな意見の相違が残っています。イランは依然としてホルムズ海峡に対する自国の管轄権の外部承認を求めており、将来的には通過船舶への通航料課金を計画していますが、米国はこのような取り決めを阻止しようとしています。会談は緊張緩和の兆しをいくつか示したものの、地域の安全保障やエネルギー輸送の見通しに関する不確実性は依然として残っています。

出来高上位10銘柄

以下の表は、直近の市場で最も活発に取引された10銘柄をまとめたものである。膨大な取引量と優れた流動性に支えられたこれらの資産は、世界市場の動向を追跡するための重要な指標となっている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。