保有か分散投資か?なぜこの忘れ去られた業界が注目に値するのか

AIポッドキャスト

2026年4月、S&P 500は過去40年間で5番目に高い月間リターン10.42%を記録し、主にハイテク株が牽引した。投資家は保有継続、売却、分散投資の選択肢に直面している。ハイテク株はAI関連投資や需要増により堅調な決算と強気なガイダンスを示しているが、成長は鈍化する可能性があり、地政学リスク等も存在する。市場タイミングを計ることは困難であり、専門家は否定的だ。ヘルスケア・セクターは、AIとの相関が低く、GLP-1製剤の普及による成長が見込まれるものの、規制上の不確実性や薬価引き下げのリスクも抱えている。

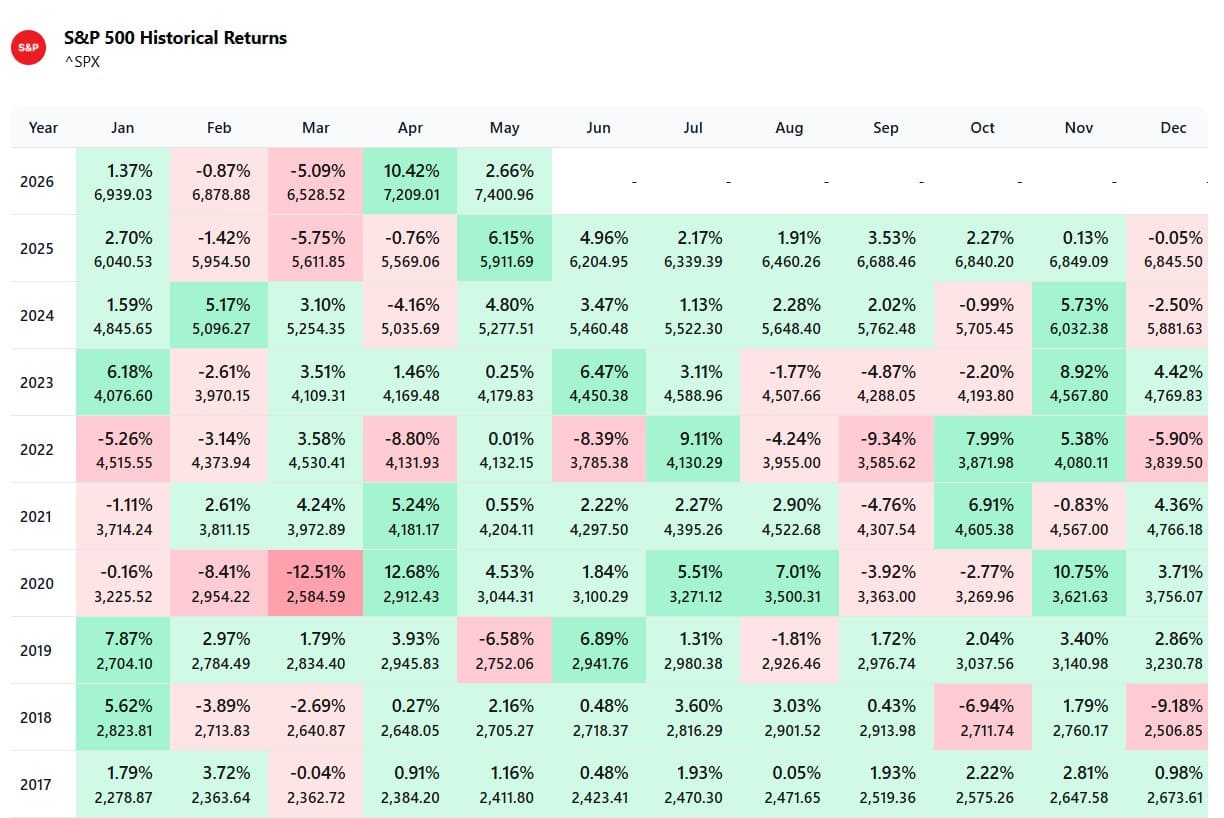

最近の市場パフォーマンスは、単に好調という言葉では言い尽くせない。2026年4月、S&P 500種株価指数は10.42%のリターンを記録した。これは極めて優れた実績である。実際、過去40年間で5番目に高い月間騰落率であり、2020年以来で最高の数値となった。

期間 | パフォーマンス | 理由 |

2020年4月 | 12.68% | コロナ禍からの反発、経済刺激策 |

1991年12月 | 11.16% | 景気後退後の回復 |

2011年10月 | 10.77% | ユーロ圏債務危機の解決に対する楽観論 |

2020年11月 | 10.75% | 新型コロナワクチンの画期的進展 |

2026年4月 | 10.42% | イラン和平交渉 |

出所:Amsflow

今回の相場上昇を主に牽引したのはハイテク・セクターであった。S&P 500内のハイテク株に連動するステート・ストリート・テクノロジー・セレクト・セクターSPDRファンド(XLK)は、4月に20%のリターンを上げた。S&P 500は時価総額加重型の指数であるため、30%以上のウェートを占めるハイテク・セクターが、広範な株式市場におけるこの驚異的なパフォーマンスの最大の要因となった。

このような上昇の後、多くの投資家は次にとるべき行動についてジレンマに直面し始める。率直に言えば、考えられる選択肢は3つある。1) 保有継続、2) 売却による市場タイミングの判断、3) ヘッジまたは分散投資、である。

選択肢1:ハイテク株中心のポートフォリオの継続保有

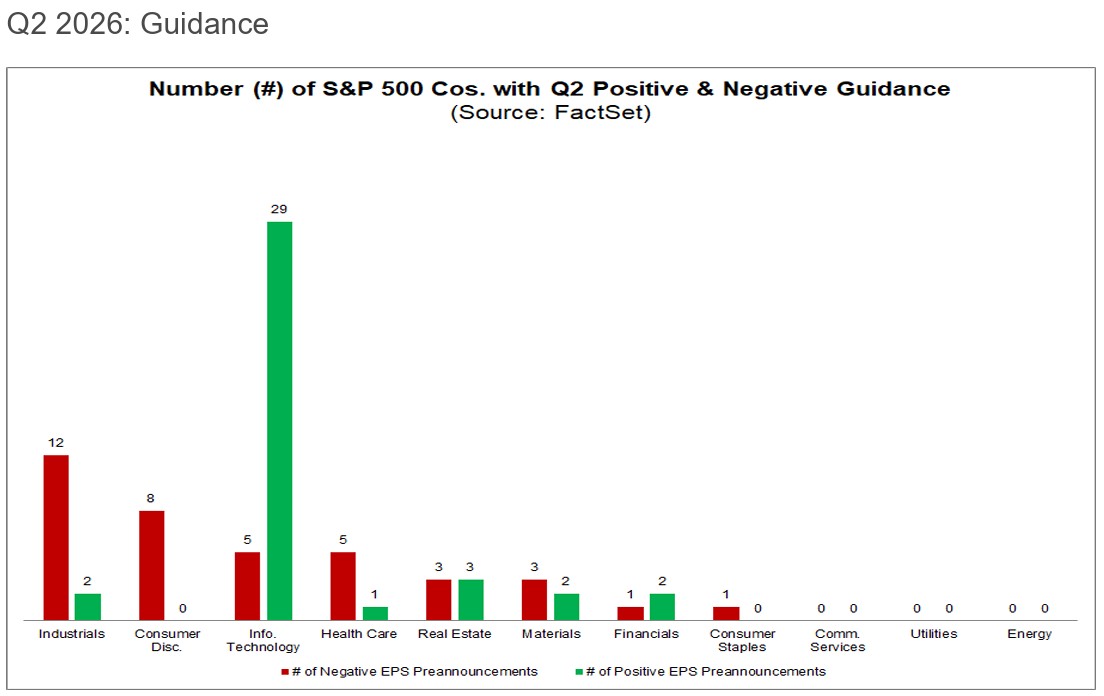

これまでのところ、ハイテク企業の決算の大部分は堅調であり、その勢いは第2四半期も続く見通しだ。単に第1四半期の実績が良好なだけでなく、第2四半期のガイダンス(業績見通し)も強気な内容となっている。5月8日時点で、ハイテク企業の大多数が第2四半期のEPS(1株利益)についてポジティブな見通しを報告している。

出所:FactSet

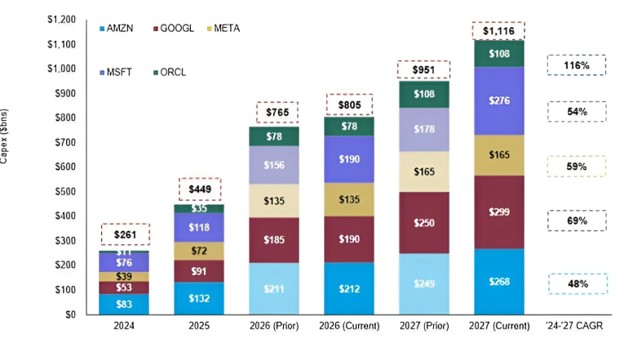

全体的な楽観論の主な背景の一つは、ハイパースケーラーによる設備投資が増加しており、それがAI相場に流動性をもたらしていることにある。さらに、CPU、GPU、メモリチップ、光学部品に対する需要は供給を大幅に上回っており、この状況が直ちに解消されることはないだろう。これらのデータはすべて、少なくとも今後数カ月間、この上昇相場には持続力があるという見解を裏付けている。

出所:モルガン・スタンレー

しかし、あらゆる好材料はすでに概ね織り込み済みであるように見受けられる。これほどの指数関数的な成長が継続すると期待するのは非現実的だ。いずれ成長が頭打ちになるか、調整局面を迎えるか、あるいは単に非ハイテク銘柄への資金シフトが起こるだろう。地政学リスク、インフレ、中間選挙など、依然として多くの不確実性とリスクが存在していることは言うまでもない。

選択肢2:売却し、より有利なタイミングでのエントリーを試みる

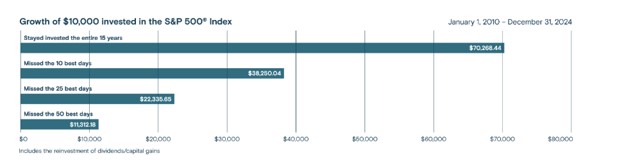

現時点では、将来の市場の混乱を回避するために利益確定を行い、より有利な価格でのエントリーを試みようと考える投資家も多いだろう。しかし、マーケットタイミングを計ることは常に困難であり、スキルというよりは運の要素が強く、短期的な価格変動を予測することは多大なストレスを伴う。プロの投資家たちも、マーケットタイミングを計ることには否定的だ。ピーター・リンチ氏は、調整局面そのもので失われた金額よりも、調整に備えようとした投資家が失った金額の方がはるかに多いと指摘している。また、レイ・ダリオ氏によれば、マーケットタイミングを計ろうとすることは「愚かな行為」であるという。

過去のデータは、一時的に市場から離れることで最もリターンの高い日を逃してしまうことが、運用成績に大きな悪影響を及ぼすことを示している。

出所:S&P

選択肢3:相関性の低いセクターへの分散投資

ヘッジと分散投資は良好なバランスをもたらす。つまり、リスクへの大きな露出を避けつつ、ハイテク株への投資を継続できる。AI投資の時代において、多くの異なるセクターが依然として見過ごされており、ヘルスケアもその一つである。

ハイテク株との相対的に低い相関

マクロ的要因(金利、インフレ)を除けば、これら2つのセクターは非常に異なる要因によって動かされている。ハイテクはAIのトレンドやデータセンターの設備投資によって牽引される一方、ヘルスケアは人口動態、規制、そして製品の上市に関してはバイオ・製薬企業のパイプラインが原動力となる。

LLYやNVOといった製薬大手は、医薬品を販売するために非常に厳格なFDAの手続きを通過する必要があるが、FDAの承認プロセスや結果は市場全体や経済状況とはほとんど関係がない。ヘルスケア・セクター内の多くの業界(医薬品、マネージドケア・プロバイダー、医療機器など)は、景気後退の影響を受けにくい。

低いバリュエーション

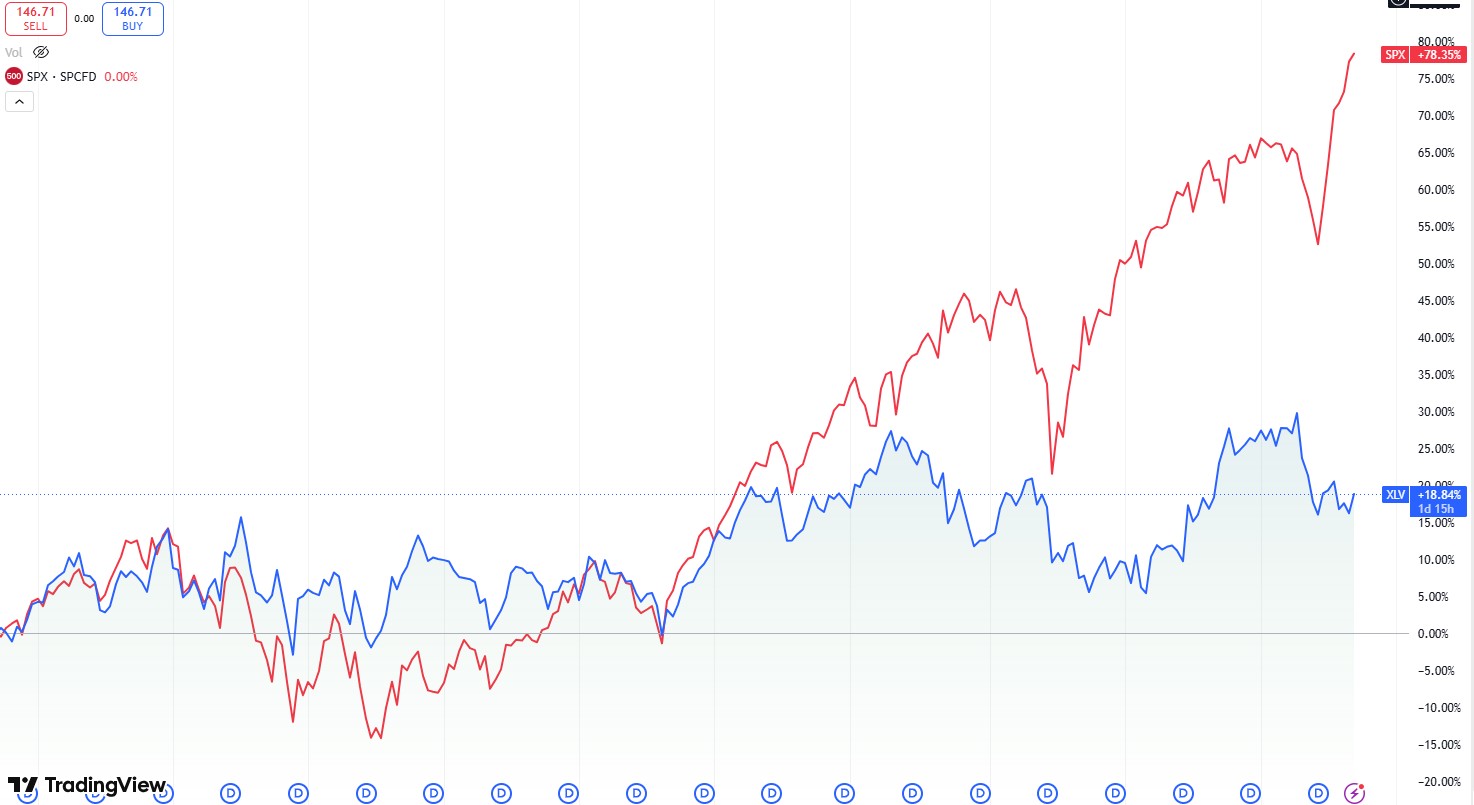

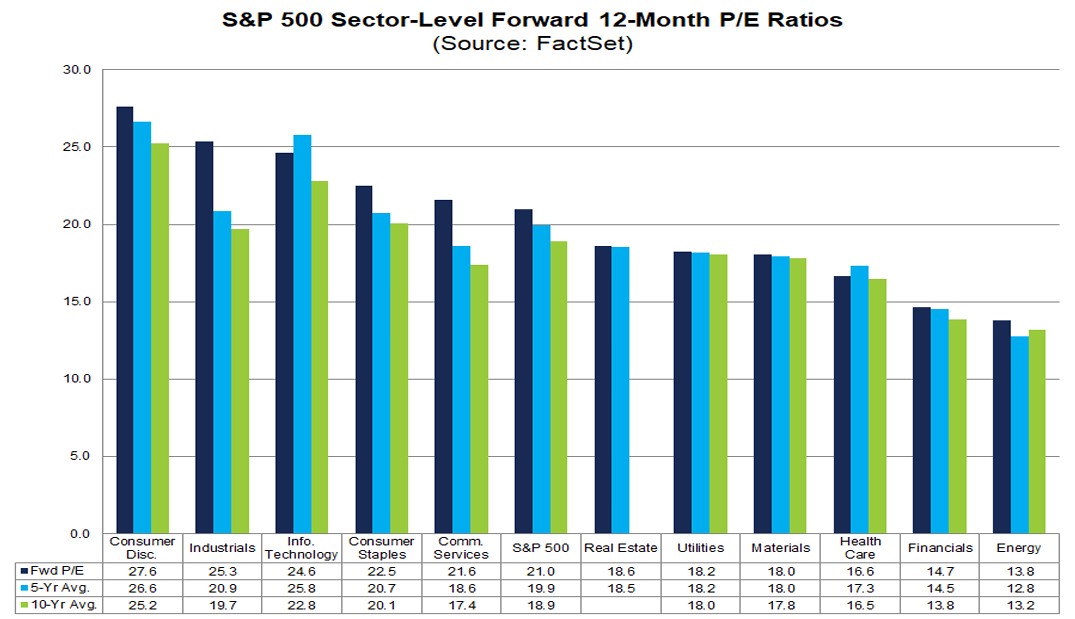

数年間にわたるアンダーパフォームにより、ヘルスケア・セクターは魅力的なバリュー投資の対象となっている。ヘルスケアは2021年以降、最もパフォーマンスの低いセクターの一つであり、SPX指数を大幅に下回っている。他のセクターと比較しても、PER(株価収益率)は低い水準にある。

出所:TradingView

出所:FactSet

現在のハイテク分野がAI一色であるように、GLP-1はヘルスケアにおける最大のトレンドだ。簡単に説明すると、体に何かを強制する化学物質と見なされる従来の薬剤とは異なり、GLP-1製剤は、望ましい目的を達成するために設計された生体同一ホルモンのように作用する。これまでのところ、GLP-1製剤は減量や糖尿病に関連しているが、その適応範囲は他の多くの疾患にも広がる可能性がある。

GLP-1製剤は一般に12〜16ヶ月で体重の15〜20%以上の平均的な減少をもたらすが、従来の古い薬剤による減少は通常5〜10%の範囲にとどまることが多く、GLP-1がいかに効果的で画期的であるかを示している。

出所:JP Morgan

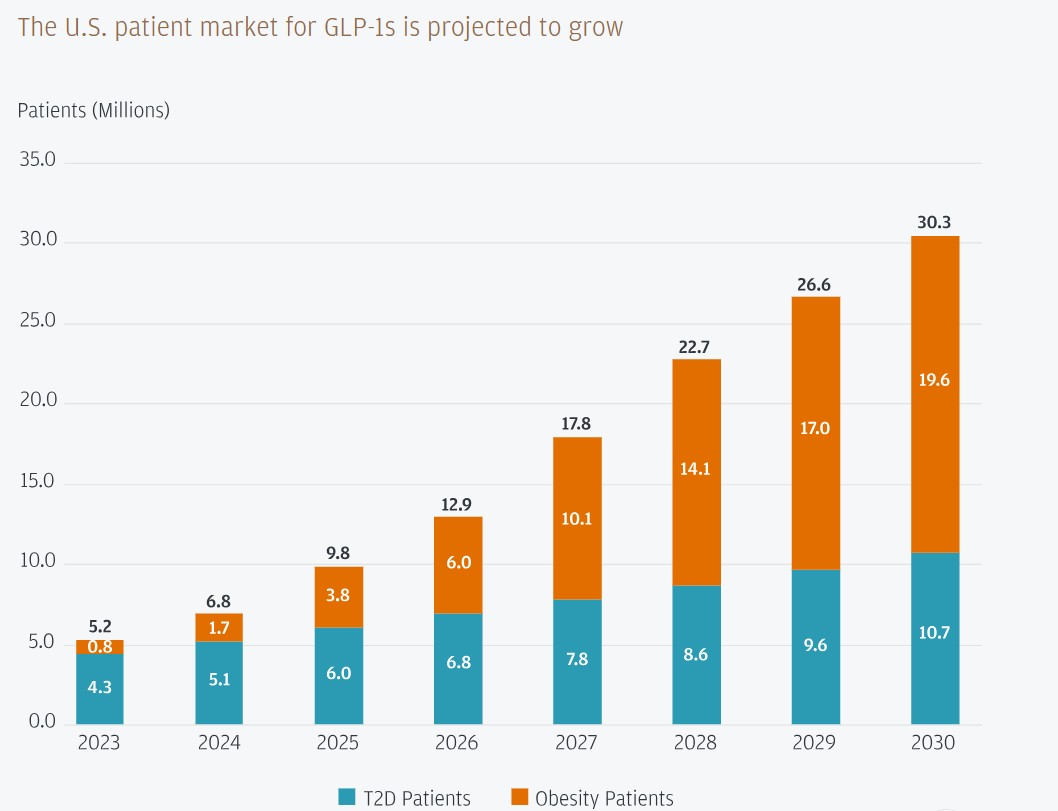

IQVIAとJP Morganによると、現在米国では1,000万人の患者が2型糖尿病と肥満の両方でGLP-1を使用しており、この数は5年以内に3,000万人に達すると予想され、市場全体が急成長する土台が整っている。主な要因は、保険適用の拡大、注射剤から経口剤への製品展開、海外市場の拡大、そして肥満や糖尿病以外への適応拡大である。

しかし、多くの人は疑問に思うだろう。なぜ数年間のアンダーパフォームを経て、今ヘルスケアに注目すべきなのか。そして、なぜAI分野の勝者を捨ててまでヘルスケア株に投資するのか。ヘルスケア業界は今、岐路に立たされており、これまで業界の進展を阻んできた2つの大きな障害が存在する。

障害の1つ目は新型コロナウイルスだった。パンデミックは数年前にこのセクターを後押ししたが、同時に業界のサプライチェーン、特に原材料や物流に大きな打撃を与えた。言い換えれば、新型コロナウイルスはワクチンやバイオテクノロジーへの投資を加速させたものの、非新型コロナウイルス関連薬の生産能力を奪ってしまった。しかし、現在この逆風は徐々に弱まり、より多くのリソースが非新型コロナウイルス関連薬に充てられるようになっている。

障害の2つ目は規制上の不確実性だ。GLP-1は比較的新しく、公的および民間の医療保険制度で広くカバーされていないため、価格が非常に高価である。米保健福祉省(HHS)は、国民がGLP-1製剤をより手頃な価格で購入できるよう、価格上限を設ける計画を進めている。その補助金は、製薬会社、民間保険会社、および政府が負担することになる。

投資家が懸念しているのは、これにより製薬会社の利益率が劇的に低下する可能性があることだ。一部の情報筋によれば、製薬会社は製品価格を最大20%引き下げる必要があるかもしれないという。しかし、市場が見落としているのは、患者が補助金制度のある医療プログラムに加入すれば、製薬会社のビジネスモデルが「少部数・高利益」から「大量販売・低利益」へと進化し、より大きなターゲット市場が開放され、収益の予測可能性が大幅に高まるということだ。また、GLP-1製剤は売上総利益率が非常に高く、Mounjaroは約80%に達しており、値下げ後も堅調な利益率を維持できる可能性がある。薬がより手頃な価格になれば、GLP-1の使用中断率は低下し、製薬会社はより予測可能な収益を享受できるようになるだろう。

投資戦略

同セクターへの幅広い分散投資は、ヘルスケア・セレクト・セクター SPDR ファンド (XLV) を通じて実現可能だ。また、個別株を通じた投資という選択肢もある。

本稿は業界の入門書ではないため、詳細な解説は控えるが、主要なヘルスケア銘柄を整理しておきたい。まず、GLP-1市場の主要プレーヤーとして、マンジャロやゼップバウンドといったブロックバスター製品を擁するリーダーのイーライリリー (LLY) と、オゼンピックやウゴービを展開するもう一つの大手メーカー、ノボ・ノルディスク (NVO) が挙げられる。

さらに、現在GLP-1製品を開発中で、上記2社への挑戦を狙うファイザー (PFE) やアムジェン (AMGN) といった競合他社も存在する。

GLP-1に直接関連しないその他の主要ヘルスケア企業には、マネージド・ケアおよび医療保険最大手のユナイテッドヘルス・グループ (UNH)、医薬品から医療機器まで広範な事業を展開する複合企業のジョンソン・エンド・ジョンソン (JNJ)、そしてバイオテクノロジー・免疫学分野のアッヴィなどが含まれるが、これらに限定されるものではない。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。