米6月CPIプレビュー:インフレ鈍化でFRB利下げ期待は高まるか?米国株、ドル、金の反応は?

AIポッドキャスト

今週発表予定の米国6月消費者物価指数(CPI)は、今後の金融政策と市場動向を左右する重要指標となる。市場は総合CPIの低下を予想するが、焦点はインフレの粘着性を示すコアCPIにある。コアCPIが予想を上回れば、FRBのタカ派姿勢が維持されるとの懸念からドル高と株価調整を招き、金相場には下押し圧力がかかる。一方、コアCPIが大幅に鈍化すれば利下げ期待が高まり、ハイテク株や金の上昇要因となる。長期インフレ予想の引き上げもあり、投資家は慎重な姿勢を崩していない。

市場は6月コアCPIに注目

市場予想の観点から見ると、投資家は概して、6月の総合CPIが5月から大幅に鈍化すると予想している。先立って発表された5月のCPIは、主にガソリンやエネルギー価格の急騰が主導する形で、前年同月比4.2%上昇と過去約3年間で比較的高い水準を記録した。食品とエネルギーを除くコアCPIは前年同月比2.9%上昇、前月比0.2%上昇となり、食品とエネルギーを除く物価圧力が総合インフレ率を下回っているものの、米連邦準備理事会(FRB)が目標とする2%からは依然として乖離があることを示した。6月に入り、原油価格が一時的に反落し、エネルギー価格の圧力が和らいだことから、市場では総合CPIが5月の4.2%から3.8%程度まで低下し、前月比でもわずかに低下する可能性があると予想している。

しかし、市場の反応を本当に決定づけるのは、総合CPIではなくコアCPIである。エネルギー価格は変動が激しく、中東情勢や原油価格の短期的な変動の影響を受けやすいのに対し、FRBはインフレの持続性をより重視しているためだ。もし6月のコアCPIが2.9%付近にとどまれば、サービスインフレ、住居費、保険、医療などのコア項目が依然として粘着性を示していることになり、総合CPIが低下したからといって、FRBがすぐにハト派的な姿勢に転じることはないかもしれない。逆に、コアCPIの前月比が予想を大幅に下回って初めて、市場はインフレ圧力が本当に和らいでいると確信するだろう。

主要金融機関の見解について、ゴールドマン・サックスは6月のコアCPIが前月比で約0.17%上昇と、市場コンセンサスをわずかに下回ると予想しており、前年同月比のコアCPIは2.9%から2.8%に低下すると予測している。総合CPIについては、エネルギー価格の下落に引っ張られる形で、6月の総合CPIは前月比で約0.11%低下し、前年同月比では約3.87%に低下すると予想している。これは、データがゴールドマンの予想通りとなれば、インフレは表面上は沈静化しているように見えるものの、コアインフレの低下は顕著ではなく、市場は引き続き慎重姿勢を崩さない可能性があることを示唆している。

より長期的な視点で見ると、フィラデルフィア連銀が発表した第2四半期の専門家予測調査では、エコノミストらが2026年のインフレ予想を大幅に引き上げており、2026年第4四半期(前年同期比)の総合CPIとコアCPIの予測値をそれぞれ3.5%と2.9%とした。これは、市場が現時点でインフレが速やかに2%へ戻るとは予想しておらず、むしろ米国のインフレが当面の間、FRBの目標を上回ったまま推移すると見ていることを示している。

CPIデータ発表後の米国株、米ドル、金の短期的反応は?

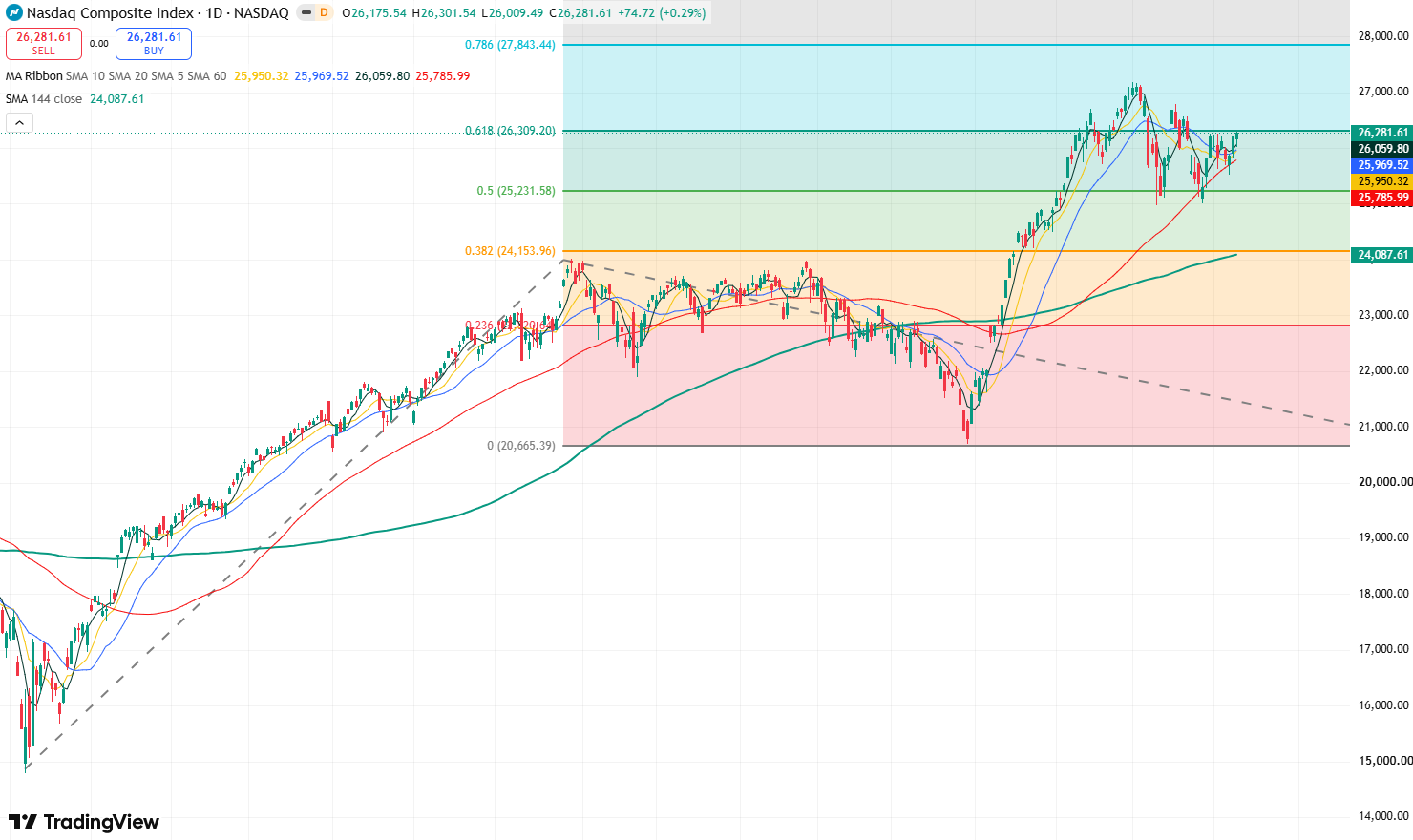

米国株にとって、6月のCPI(消費者物価指数)の影響は、主に金利見通しやバリュエーション水準に反映されることになる。CPIが予想を下回り、特にコアCPIが大幅に鈍化すれば、米国債利回りが低下してFRB(米連邦準備制度)の利上げに対する市場の懸念が和らぎ、ハイテク株やAI関連株、グロース株の支援材料となる。NasdaqとS&P 500はバリュエーション拡大の勢いを取り戻し、投資家のリスク許容度も改善することから、Nasdaqが史上最高値を更新する後押しとなる可能性がある。一方、コアCPIが予想を上回った場合、市場はFRBによる年内利上げや高金利の長期化を再び織り込む可能性があり、これがグロース株のバリュエーションを圧迫し、米国株は調整局面を迎える可能性がある。金融株はまちまちな値動きとなる可能性がある。高金利は純利ざや(NIM)にプラスとなる一方、インフレの高止まりによって景気減速への懸念が強まれば、銀行や消費関連セクターも圧迫される可能性がある。

Nasdaq総合指数 日足チャート、出所:TradingView

米ドルにとって、予想を上回るCPIは通常、直接的な好材料となる。総合CPIとコアCPIの双方が予想を上回った場合、市場がFRBのタカ派的な政策経路を再び織り込むため、米ドル指数は急速に反発する可能性がある。MUFGも、米国のインフレがFRBの金融政策見通しを変化させるほど十分に減速しない限り、アジア通貨の反発は持続不可能である可能性が高いと指摘している。米国のインフレ率が再び予想を上回れば、市場のドル強気バイアスがさらに強まることになる。逆に、CPIが予想を大幅に下回り、特にコアCPIも連動して低下した場合、米ドルは下落圧力に直面する可能性がある。

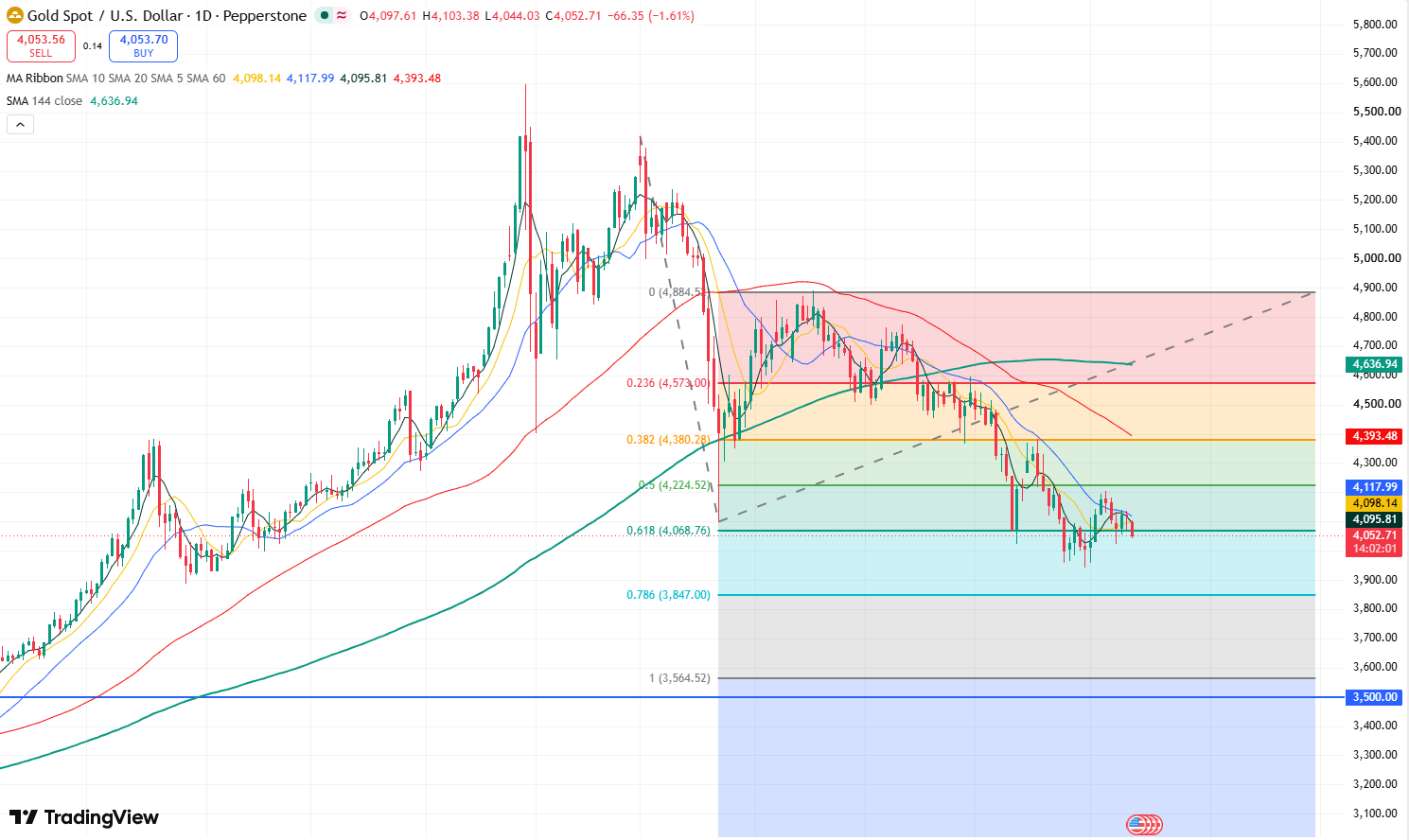

金価格 日足チャート、出所:TradingView

金(ゴールド)は金利を生まない資産であるため、実質金利に対して非常に敏感である。6月のCPIが予想を下回り、FRBの利上げに対する市場の警戒感が和らいで、米国債利回りと米ドルが低下すれば、金は下値が支えられて再び上昇に転じ、4,200ドルの抵抗線を試す展開が続く見通しだ。逆に、コアCPIが予想を上回った場合、実質金利の上昇圧力が金価格の重荷となり、直近の下落トレンドが継続して節目の4,000ドルを改めて試すか、あるいは4,000ドルを割り込んで3,900ドルに向けて一段と下落する可能性がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。