美国6月CPI前瞻:通胀降温能否打开美联储降息预期?美股、美元、黄金如何反应?

AI播客

本周二美国将公布6月CPI数据,市场预期受能源价格回落影响,整体CPI同比或由5月的4.2%降至3.8%左右。核心CPI数据更受美联储关注,若其维持2.9%左右的粘性,政策转向概率将降低。高盛预测核心CPI环比增长约0.17%,同比小幅回落至2.8%。长周期看,市场对通胀回落至2%的目标仍存疑虑。此次数据将直接主导市场走势:若CPI低于预期,将利好成长股,并带动黄金上攻;若高于预期,则强化美联储鹰派预期,或支撑美元走强,压制美股及金价表现。

市场聚焦6月核心CPI

从市场预期来看,投资者普遍预计6月整体CPI将较5月明显降温。此前5月CPI同比上涨4.2%,为近三年来较高水平,主要受到汽油和能源价格大幅上涨推动。核心CPI同比上涨2.9%,环比上涨0.2%,显示剔除食品和能源后的价格压力虽然低于整体通胀,但距离美联储2%的目标仍有差距。进入6月后,随着油价一度回落、能源价格压力缓和,市场预计整体CPI可能从5月的4.2%回落至约3.8%附近,环比甚至可能出现小幅下降。

不过,真正决定市场反应的并不是整体CPI,而是核心CPI。原因在于能源价格波动较大,容易受到中东局势和油价短线变化影响,而美联储更关注通胀的持续性。若6月核心CPI仍维持在2.9%左右,说明服务通胀、住房成本、保险、医疗和其他核心项目仍有粘性,美联储可能不会因为整体CPI回落而迅速转鸽。相反,如果核心CPI环比明显低于预期,市场才会真正认为通胀压力正在缓和。

机构观点方面,高盛预计6月核心CPI环比上涨约0.17%,略低于市场一致预期,并预计核心CPI同比可能从2.9%降至2.8%。在整体CPI方面,高盛预计受能源价格下跌影响,6月整体CPI环比可能下降约0.11%,同比回落至约3.87%。这意味着若数据符合高盛预期,表面上看通胀会降温,但核心通胀下降幅度并不大,市场仍可能保持谨慎。

从更长周期看,费城联储第二季度专业预测者调查显示,经济学家已明显上调2026年通胀预期,预计2026年第四季度对第四季度的整体CPI和核心CPI分别为3.5%和2.9%。这说明当前市场并不认为通胀会快速回到2%,而是倾向于认为美国通胀仍将维持在高于美联储目标的水平一段时间。

CPI数据公布后,美股、美元及黄金短线如何反应?

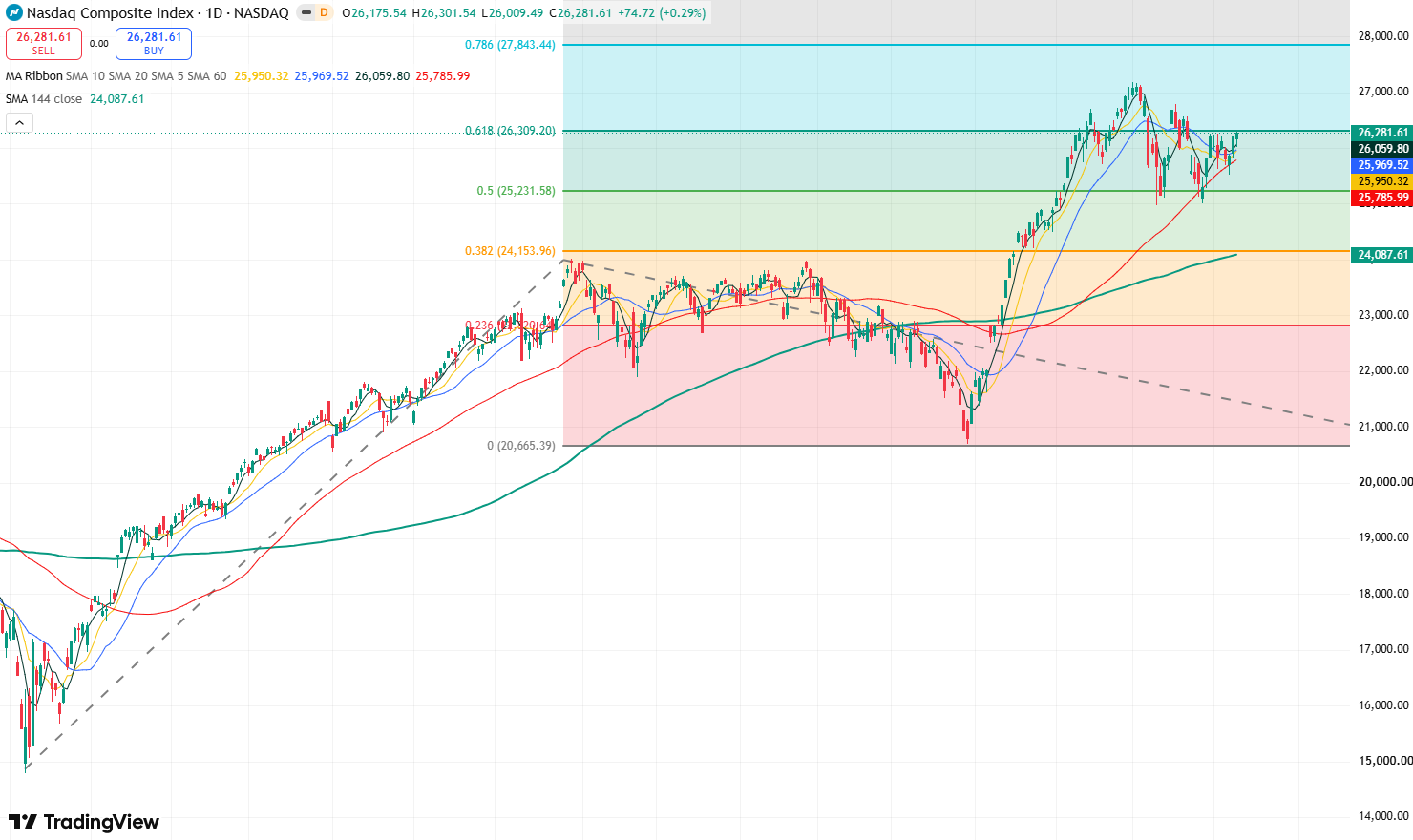

对美股而言,6月CPI的影响将主要体现在利率预期和估值层面。如果CPI低于预期,尤其是核心CPI明显降温,美债收益率可能回落,市场对美联储加息的担忧下降,科技股、AI概念股和成长股将受益。纳指和标普500可能重新获得估值扩张动力,投资者风险偏好也可能改善,可能将支撑纳指刷新历史高点。相反,如果核心CPI高于预期,市场可能重新押注美联储在年内加息或维持更长时间高利率,成长股估值将受到压制,美股可能出现回调。金融股则可能表现分化,高利率有利于净息差,但若通胀强化经济放缓担忧,银行和消费板块也可能承压。

纳斯达克指数日线图,来源:TradingView

对美元而言,CPI高于预期通常是直接利好。如果整体和核心CPI均强于预期,美元指数可能快速反弹,因为市场会重新计入美联储偏鹰政策路径。MUFG也指出,除非美国通胀放缓到足以改变美联储预期,否则亚洲货币的反弹可能难以持续;若美国通胀再次超预期,将强化市场对美元的看涨倾向。相反,如果CPI明显低于预期,尤其是核心CPI同步回落,美元可能承压下行。

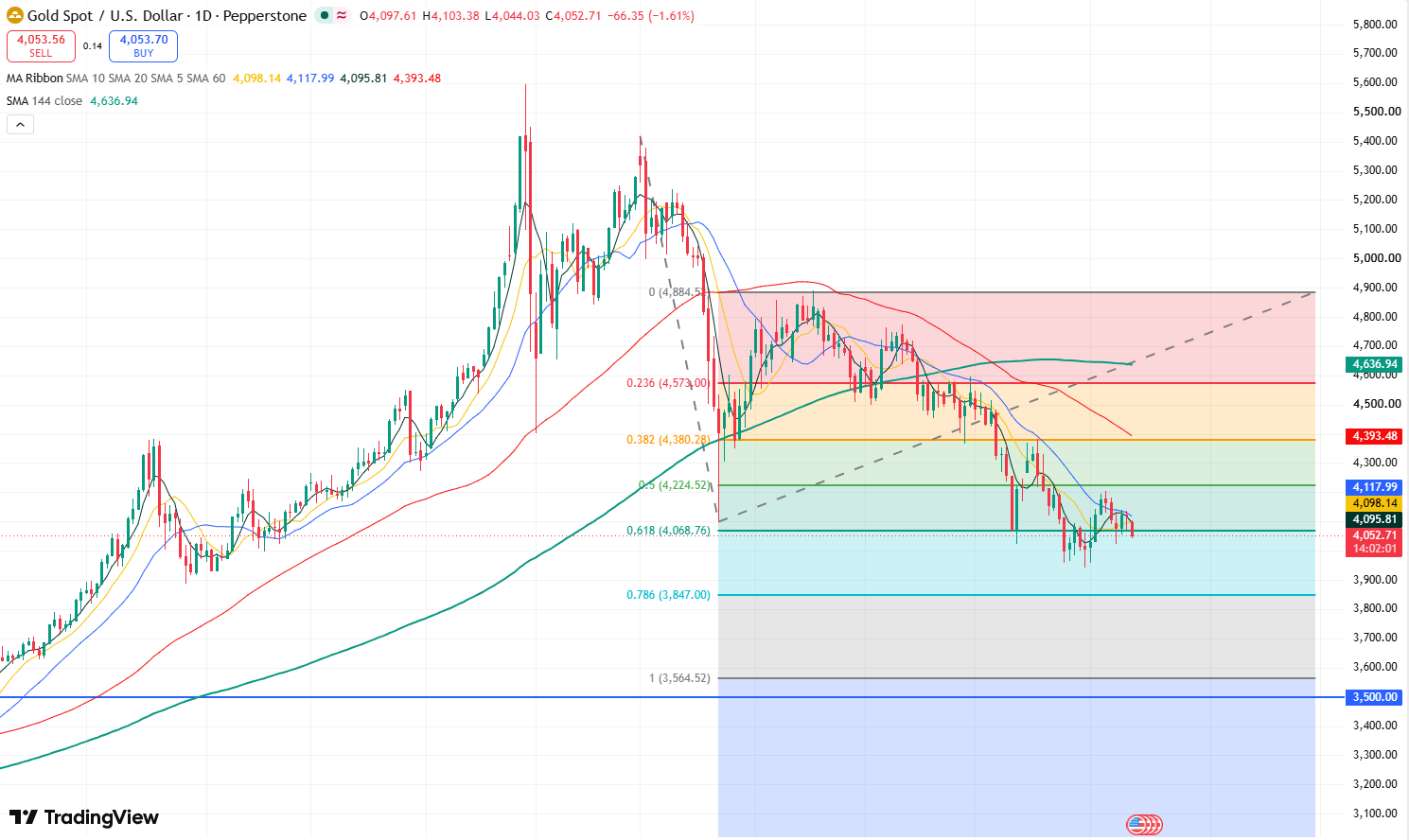

黄金价格日线图,来源:TradingView

对黄金而言,黄金作为无息资产,对实际利率非常敏感。如果6月CPI低于预期,市场对美联储加息预期降温,美债收益率和美元下行,黄金有望获得支撑并重新上攻,有望继续向上测试4200美元压力位。相反,若核心CPI强于预期,实际利率上行压力将压制黄金,金价可能将延续近期的下跌趋势,进一步向下测试4000美元关口,甚至可能跌破4000美元,进一步下探向3900美元。