困守空調陣地,奧克斯收入增長“剎車”,淨利跌超兩成,多品牌戰略成效不彰

證券之星 李若菡

在業績增長承壓的背景下,奧克斯電氣(02580.HK)業務結構單一的問題愈發突出。公司營收增速已連續兩年放緩,歸母淨利潤同比跌超兩成。

證券之星注意到,受市場競爭加劇、價格戰持續發酵等因素影響,公司空調業務增長動力不足,疊加北美洲和歐洲市場營收下滑,整體海外業務增長近乎停滯。與此同時,公司佈局的多品牌矩陣落地效果不及預期,主品牌增速放緩,子品牌“華蒜”營收縮水且市佔率整體偏低,對整體收入貢獻有限。

在毛利率下滑、銷售及行政開支攀升雙重擠壓下,公司盈利能力承壓明顯。基本面走弱之際,公司在二級市場的表現亦不容樂觀,上市至今股價已跌超四成,且長期處於破發狀態。

業務結構單薄,空調業務表現疲軟

2025年年報顯示,奧克斯電氣(以下簡稱奧克斯)實現營收爲300.49億元,同比增長1%,營收增速已連續兩年出現放緩。2023年及2024年,公司的營收增速分別爲27.16%、19.84%。同期,公司的歸母淨利潤爲22.35億元,同比下滑23.2%,公司陷入增收不增利的困境。

當前空調市場已進入存量競爭階段,價格戰愈演愈烈,行業均價持續走低。奧維雲網監測數據顯示,2100元以下價格段的線上銷量份額同比提升4.5個百分點至44.9%,而2100元–3000元中端價格段銷量份額同比收窄5.5個百分點至32%。

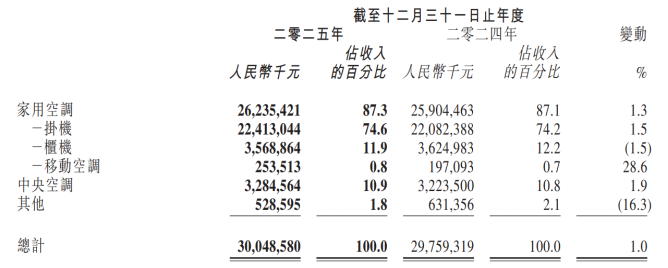

在行業競爭加劇的背景下,奧克斯的家用空調和中央空調兩大業務增長乏力。作爲公司的營收支柱,家用空調貢獻了近九成的收入。2023年-2025年,公司家用空調業務收入分別爲216.83億元、259.04億元、262.35億元,同比增速分別爲25.5%、19.5%、1.3%,已步入個位數增長區間。

公司的家用空調業務分爲掛機、櫃機和移動空調三大品類。其中,掛機實現收入224.13億元,佔總收入的比例爲74.6%,營收增速由上年同期的21.3%降至2025年的1.3%;櫃機收入則出現負增長,其收入爲35.69億元,同比下滑1.5%。移動空調產品雖保持了兩位數增長態勢,但其收入規模較小,帶來的增量有限。報告期內,該產品實現收入爲2.54億元,同比增長28.6%,但佔總收入的比例僅爲0.8%。

報告期內,公司的中央空調業務同樣呈放緩態勢。2025年,該業務實現收入32.85億元,佔總收入的比例爲10.9%,其營收增速由上年的17.2%降至1.9%。

證券之星注意到,在收入增長乏力的背景下,奧克斯業務結構單一的問題愈發突出。目前,格力、美的等頭部品牌正積極拓展多元業務以尋求新的增長空間,而奧克斯仍以空調爲核心收入來源,缺乏多元化業務支撐。

海外市場增長停滯,“華蒜”收入縮水近四成

證券之星注意到,空調業務全線下滑放緩的背後,奧克斯國內外兩大市場增長同步承壓。

根據奧維雲網推總數據,2025年中國家用空調總銷量爲1.98億臺,同比下降1.3%,其中內銷爲1.05億臺,同比僅增長0.7%。在內銷動力不足的背景下,公司國內市場收入增速已連續兩年出現回落。

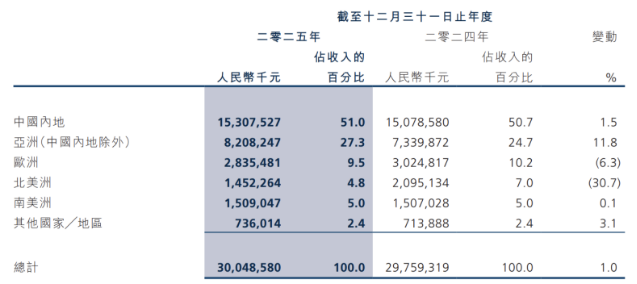

2025年,公司國內市場收入爲153.08億元,佔總收入的比例爲51%,同比增速僅爲1.5%,其2023年及2024年的收入增速分別爲29.42%、4.57%。

公司海外市場則出現分化。其中,北美洲市場和歐洲市場營收出現縮水,對應收入分別爲28.35億元、14.52億元,同比分別下滑6.3%、30.7%。而亞洲市場(中國內地除外)雖保持增長態勢,但其增速由2024年的28%降至2025年的11.8%。

在這一背景下,公司去年海外市場整體收入爲147.41億元,其增速由2024年的41%大幅回落至0.4%,增長几乎停滯。

證券之星注意到,奧克斯雖構建了多層品牌矩陣,但從市場表現來看,多品牌戰略未能有效拉動公司收入增長。

目前,公司旗下品牌包括主品牌“奧克斯AUX”以及主打高性價比的子品牌“華蒜”、聚焦年輕化消費羣體的“AUFIT”、高端市場的“ShinFlow”。其中,主品牌奧克斯正面臨增速放緩的困境。

2025年,公司主品牌實現收入159.14億元,佔總收入的比例爲53%,其營收增速由上年的7.34%下滑至2.5%。而子品牌“華蒜”營收出現縮水,對應收入爲8.29億元,同比下滑39%,佔總收入的比例僅爲2.7%;“AUFIT”作爲新成立的品牌,其收入爲9.96億元,佔總收入的比例爲3.3%。

不僅如此,公司子品牌市佔率較低。奧維雲網數據顯示,以銷售額口徑劃分,2025年主品牌奧克斯線上、線下市場佔有率分別爲4.8%、1.6%,分列行業第七、第八;子品牌“華蒜”線上、線下市佔率均不足0.1%,行業排名跌至二十名之後;“AUFIT”線上市佔率爲0.5%,線下市場近乎空白。

股價低迷,毛利率連降兩年

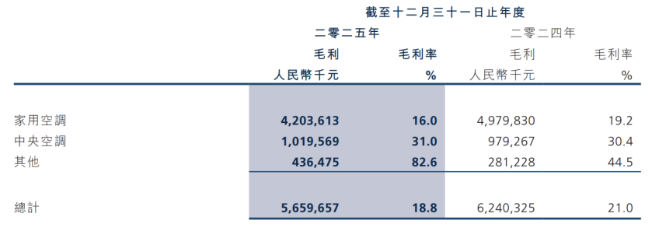

收入增長承壓之際,奧克斯盈利能力明顯承壓。2025年,受市場競爭激烈、原材料價格上漲、部分區域存貨積壓導致的折價銷售等因素的影響,公司整體銷售毛利率同比下滑了2.2個百分點,降爲18.8%,已連續兩年出現下滑。

面對成本上漲,公司已採取漲價措施。目前,公司的家用空調及家用中央空調價格上調3%-8%;AUX中央空調全系列產品價格上調6%-10%。

除了毛利率下滑之外,銷售費用的增長進一步侵蝕奧克斯利潤空間。2025年,因海外業務擴張、新設立海外銷售公司及市場推廣費用增加,公司銷售及分銷開支爲16.03億元,同比增長25.5%。同期,受倉儲物流費用及新基地折舊費用增加等因素的影響,公司的行政開支爲10.87億元,同比增長6%。

證券之星注意到,市場長期以來對奧克斯研發投入不足、自研能力薄弱的問題多有詬病,而公司研發開支不增反降。2025年,公司的研發開支爲6.89億元,同比減少3%。公司表示,該降幅主要系優化研發人員結構、提高創新效率及優化資源分配所致。對比上述三項支出來看,公司的研發開支處於墊底位置。

業績增長乏力之下,奧克斯在二級市場的走勢亦不容樂觀,其股價更是長期處於破發狀態。2025年9月2日,公司以17.42港元/股的發行價登陸港交所,當日收盤報16.48港元/股,首日即破發。此後股價持續走低,截至6月25日收盤,公司股價報收9.63港元/股,股價已累計跌近45%。(本文首發證券之星,作者|李若菡)