豪擲78億加碼埃及產能,賽輪輪胎全球擴張遭遇盈利、資金雙重壓力,股價應聲回調

證券之星 夏峯琳

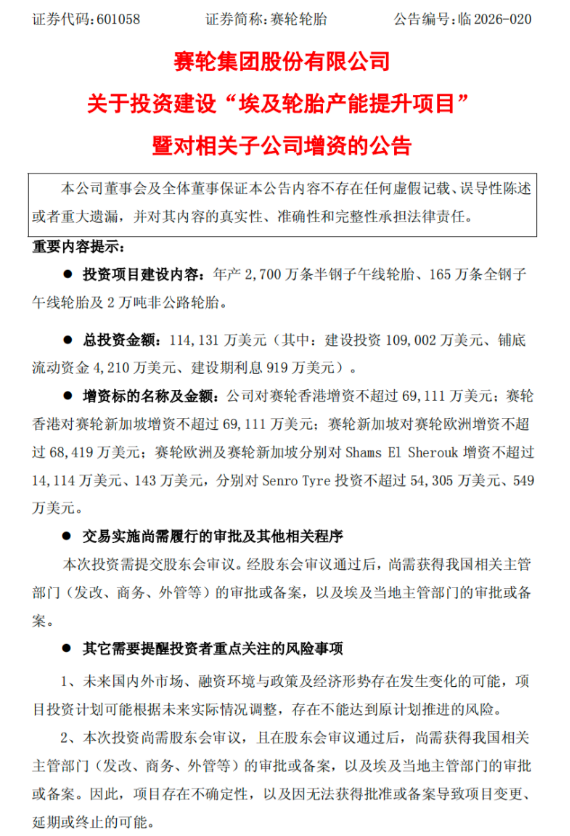

日前,賽輪輪胎(601058.SH)一紙鉅額海外投資公告,將其全球化雄心展露無遺。公司擬斥資11.41億美元(摺合人民幣約78億元),在埃及投建輪胎產能提升項目,目標直指年產2700萬條半鋼子午線輪胎、165萬條全鋼子午線輪胎及2萬噸非公路輪胎的龐大產能 。證券之星注意到,這已是賽輪輪胎過去12個月內在埃及的第三次大手筆投資,至此,賽輪輪胎在埃及的累計投資規模已超過17億美元。

然而,在產能版圖急速擴張的另一面,是公司在海外市場“增收不增利”。當激進的全球化擴張遭遇盈利能力下滑、貿易壁壘加劇、全球輪胎市場需求增速放緩的多重考驗,賽輪輪胎這場“豪賭”能否如期兌現其年均11.61億美元營收與1.7億美元淨利潤的藍圖,正成爲市場關注的焦點。

埃及產能再加碼,累計投資超17億美元

賽輪輪胎近期正式對外披露一項位於埃及的輪胎產能擴張計劃,項目總投資額達到11.41億美元。根據規劃,該項目將形成年產2700萬條半鋼子午線輪胎、165萬條全鋼子午線輪胎以及2萬噸非公路輪胎的新增產能。

爲實現高效推進與資源協同,賽輪輪胎安排旗下兩家境外全資子公司分區域協同推進。具體而言,已成立的Shams El Sherouk負責建設年產900萬條半鋼胎,投資額2.27億美元,建設週期15個月。而新設的Senro Tyre則承擔剩餘1800萬條半鋼胎、165萬條全鋼胎及2萬噸非公路輪胎的產能建設,投資額高達9.14億美元,建設週期爲24個月。

證券之星注意到,這已是公司過去一年內在埃及的第三次重大投資。回溯來看,2025年8月,公司首次宣佈進入埃及市場,投資2.91億美元,規劃建設年產360萬條子午線輪胎(其中半鋼胎300萬條、全鋼胎60萬條);至今年4月,賽輪輪胎再度追加投資2.85億美元,用於建設年產705萬條子午線輪胎的擴建項目。疊加此次11.41億美元的新增投資,三次累計投入已超過17億美元。待全部項目建成達產後,埃及基地將整體形成年產3600萬條半鋼子午線輪胎、330萬條全鋼子午線輪胎及2萬噸非公路輪胎的完整產能矩陣。

從財務預期來看,項目完全達產後,預計年均新增營業收入可達11.61億美元,年均淨利潤約爲1.7億美元,投資回收期約爲5.67年,項目收益率接近15%,賬面數據頗爲可觀。

不過,該項目尚需通過公司股東會審議,並同時取得中國與埃及兩國相關主管部門的審批或備案,流程層面的不確定性仍是當前階段的首要變量。除此之外,埃及當地政治經濟環境的波動、原材料價格走勢的不確定性、匯率變化、下游市場需求以及投產後實際經營效益,也是影響項目業績兌現的現實風險因素。

境外毛利率下降,密集投資拖累現金流

市場分析普遍認爲,賽輪輪胎之所以加速推進海外產能佈局,其核心動因在於國際貿易環境持續惡化所帶來的現實壓力。近年來,歐美市場針對中國輪胎產品頻繁發起反傾銷與反補貼調查,關稅壁壘層層加碼,這種外部壓力倒逼國內輪胎企業不得不將產能向外轉移,以規避貿易壁壘並維繫海外市場份額。賽輪輪胎近年來在海外密集落子,正是這一行業性外遷趨勢中的典型樣本。

回顧其海外擴張脈絡,賽輪輪胎的全球化佈局經歷了一個由穩到快、由點及面的演進過程。早在2012年至2020年期間,公司率先在越南建立首個海外生產基地;隨後在2021年至2023年的三年間,新增柬埔寨基地,海外產能版圖初步延伸;進入2024年至2025年,擴張節奏明顯提速,墨西哥、印尼兩座基地在短短兩年內相繼投產。而隨着此次埃及項目的產能逐步落地,賽輪輪胎將最終形成覆蓋中國、越南、柬埔寨、墨西哥、印尼及埃及六大生產基地的全球化產能矩陣,橫跨亞洲、北美與非洲,佈局廣度在行業內位居前列。

然而,與海外版圖急速擴張形成鮮明對比的,是國內報表端逐漸顯現的經營壓力。根據2025年年報數據,賽輪輪胎全年營業收入達367.92億元,同比增長15.69%,創下歷史新高,其中境外主營業務收入高達282.26億元,同比增幅達18.54%。從收入端來看,全球化佈局的拉動效應顯著。

但盈利端的表現卻並不盡如人意,公司歸母淨利潤同比下滑13.30%至35.22億元,扣非歸母淨利潤亦同比下降13.40%;全年毛利率降至24.63%,較上年減少3.08個百分點,其中境外業務毛利率更是由29.88%收窄至25.75%,降幅超過4個百分點。

對於這種“增收不增利”的局面,市場分析認爲,是多重因素疊加所致。首先,美國自2025年4月起加徵的232關稅,直接衝擊了出口利潤;其次,印尼、墨西哥等新工廠陸續投產,隨之而來的折舊攤銷及前期運行費用大幅攀升,短期內顯著壓縮了盈利空間。公司也坦承,目前墨西哥和印尼工廠仍處於產能爬坡階段,尚未實現盈虧平衡。

數據層面同樣印證了這一趨勢:2025年,公司銷售、管理、研發、財務四項費用合計達46.90億元,同比增長近20%,其中僅銷售費用一項就增長了25.34%。

與此同時,密集的產能建設還在現金流與資產負債結構層面給公司帶來了明顯壓力。2025年全年,公司投資活動現金流淨額爲-53.34億元,同比擴大33.44%,主要源於長期資產購置及股權收購所致;在建工程餘額達29.15億元,同比增長39.34%,直觀反映出新工廠建設正處於集中鋪開階段。

在負債端,公司短期借款達59.57億元,一年內到期的非流動負債15.54億元,兩項合計高達75.11億元,而公司現有貨幣資金僅45.79億元,短期償債缺口已然顯現。儘管經營活動現金流淨額同比增長82.58%至41.79億元,但面對多個海外基地同步推進所需的鉅額資金需求,未來融資安排的可行性與償債壓力的可控性,均值得審視。

從市場需求端來看,當前全球輪胎行業整體景氣度並不理想。原配胎需求同比下滑,替換胎市場僅能維持基本持平;中國市場需求增速有所放緩,歐洲與北美市場的原配胎需求亦處於下行通道。在此背景下,埃及項目投產後,全球需求能否有效消化其大規模新增產能,以及公司能否在規模持續擴張的同時修復盈利能力,均是懸而未決的關鍵命題。

或正是基於上述不確定預期,今年以來公司股價表現持續承壓。截至6月23日收盤,賽輪輪胎報收於11.72元,同比下跌4.17%,年內累計跌幅已達26.75%(本文首發證券之星,作者|夏峯琳)