【IPO追蹤】端午利好難救豬價,牧原股份(02714.HK)破發並再創新低

6月18日,豬肉概念股集體走弱,午後跌幅進一步擴大。收盤數據顯示,牧原股份(02714.HK)大跌3.83%,報29.62港元/股,股價刷新上市新低並跌破發行價;板塊內萬洲國際(00288.HK)、中糧家佳康(01610.HK)同步收跌,生豬養殖板塊整體情緒低迷。

股價走弱核心根源在於行業持續深陷周期底部。近期多家豬企密集披露5月產銷數據,生豬銷售均價普遍不足10元/公斤。另有第三方平台數據顯示,截至6月15日月度生豬均價僅9.50元/公斤,端午短期消費提振力度有限,疊加當下肉類傳統淡季,豬價缺乏上行動力。

本輪行業虧損程度創近年紀錄。國盛證券此前發布研報稱,全國外三元生豬價格在今年4月最低跌至8.82元/公斤,單頭養殖虧損最大達576.82元/頭,創近十年歷史極值,本輪周期虧損時段占比已達49%。生豬期貨同步創近五年新低,最低跌至9055元/噸,行業呈現「低中樞、弱彈性、長低迷」的全新周期特徵,盈利修復難度加大。

業內人士指出,供給過剩是核心癥結,此前行業大規模補欄後能繁母豬存欄長期高位,即便近期緩慢去化,疊加養殖效率提升,市場出欄供給持續寬鬆,壓製豬價修復空間。

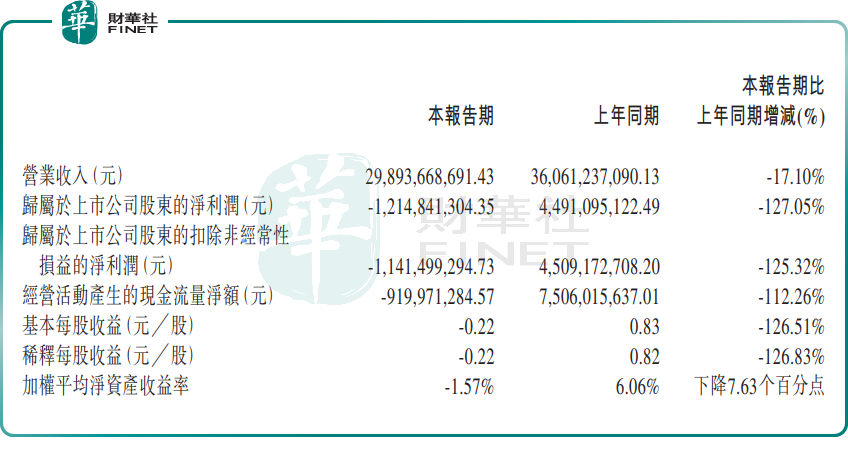

龍頭牧原股份經營端同樣承壓,公司5月出欄量同比小幅增長,但銷售均價同比大跌超32%,量增難抵價跌;公司今年一季度更是出現超12億元人民幣的虧損,打破多個季度盈利態勢。市場擔憂二季度虧損延續,外資持續下調估值,港股股價承壓破發。反觀板塊同行,屠宰、養殖企業均受低價豬價衝擊,盈利普遍收縮,資金持續規避周期標的。

機構對後市分化明顯。悲觀視角認為,當前能繁母豬去化幅度不足,三季度出欄壓力仍大,豬價難有明顯反彈;樂觀機構判斷,持續深度虧損將加速中小散戶產能出清,四季度供給或邊際收縮,2027年行業有望迎來盈利修復窗口。但業內普遍達成共識,本輪周期磨底周期顯著拉長,短期難以出現快速反轉行情。

整體來看,當前生豬行業供需格局尚未扭轉,板塊估值修復缺乏基本面支撐。牧原雖具備行業最低養殖成本、現金流韌性更強,但在豬價未出現持續性回暖前,股價難擺脫弱勢震盪。投資者需保持謹慎,重點跟蹤能繁母豬去化進度、三季度終端消費復蘇力度,等待行業盈利拐點明確後再布局。