車聯天下赴港IPO:三年虧超10億,核心單品毛利率連降,與博世關係“親密”

證券之星 陸雯燕

首次上市申請材料到期失效後,智能座艙領域科技公司無錫車聯天下智能科技股份有限公司(下稱“車聯天下”)於近期再度向港交所遞交上市申請。首次遞表前夕,車聯天下多名股東突擊股權轉讓。同一日,老股轉讓與增資形成顯著價差,定價合理性以及是否存在利益輸送一度引發監管關注。

證券之星注意到,車聯天下的基本面暗藏多重隱憂,公司超八成營收依賴SA8155域控制器,但核心產品售價逐年走低,拖累公司整體毛利率一路下滑。新品雖已啓動商業化,但遠未形成有效支撐。公司虧損不斷加劇,2023年至2025年(下稱“報告期”)累計虧損約10.3億元,且現金流持續“失血”。此外,車聯天下客戶、供應商高度集中,前五大客戶貢獻九成以上營收,而第一大供應商博世不僅佔據核心物料的採購份額,還持有公司3.63%的股份。

同日上演減持與增資,價差引監管關注

招股書顯示,車聯天下成立於2014年8月,在2016年完成3500萬元A輪融資後,便開啓了密集融資進程。截至2025年11月27日,車聯天下共完成14輪融資,累計融資總額約18.65億元。投資者包括威孚高科技、北京四維、基石基金、蔚聯投資以及地方國資等。

早在2025年11月,車聯天下就已向港交所遞交了首次上市申請。然而,在IPO申報稿披露前一日,公司部分股東突擊減持。2025年11月27日,蔚來新能源以2500萬元向安鵬汽車轉讓約23萬股股份、以5000萬元向無錫尚穩轉讓約47.18萬股股份。轉讓價分別約108.69元/股、105.97元/股。同日,蔚來新能源將233.5萬股股份以1.23億元的價格轉讓予旗下公司蔚聯投資,蔚來新能源直接持股比例歸零,蔚聯投資則持股6.94%。

蔚來新能源是公司老股東,2017年5月通過股權轉讓入股,其以1615萬元受讓64.6萬元註冊資本,受讓價格爲25元/股。2017年12月B輪融資中,蔚來新能源認購249.32萬元註冊資本,認購總額1.49億元,一度躍居第二大股東,持股比例達18.52%。

蔚來新能源減持同日,蔚來汽車創始人之一秦力洪以1500.14萬元轉讓13.8萬股股份予四川碧鴻;吳業恆以499.86萬元總代價向四川碧鴻轉讓4.6萬股股份,並以2000萬元轉讓18.4萬股股份予凱之聯。上述轉讓價約108.69元/股。

證券之星注意到,同日的PI輪融資中,車聯天下向無錫尚穩、無錫高質量基金、深圳中鑫鵬翔等7名投資者合計認購419.54萬元註冊資本,交易總額5.7億元,認購價格約135.86元/股。

同一日,增資入股價較股權轉讓價每股高出27.17元至29.89元,這一定價差異在公司首次港股IPO時引發監管重點關注。2026年3月,中國證監會對車聯天下出具補充材料要求,要求其說明最近12個月內新增股東入股價格的定價依據、與同期增資定價差異原因及其合理性以及稅費繳納情況,是否存在入股對價異常,並就是否存在利益輸送出具明確結論性意見。

單一產品撐起超八成營收,現金流持續“失血”

車聯天下是國內汽車電子電氣(E/E)架構升級的重要參與者,公司業務由車載計算解決方案和區域控制器解決方案兩個相互關聯的產品線組成。2021年及2025年,車聯天下成功實現基於高通驍龍SA8155P平臺的智能座艙域控制器、高通驍龍Ride Flex SA8775P的艙駕融合域控制器的全球首發與量產。

隨着訂單逐步釋放,車聯天下2023年收入同比暴增超500%至22.98億元。但營收增長態勢並未持續太久,2024年及2025年,公司營收分別爲26.56億元、20.65億元,2025年同比下滑22.23%。

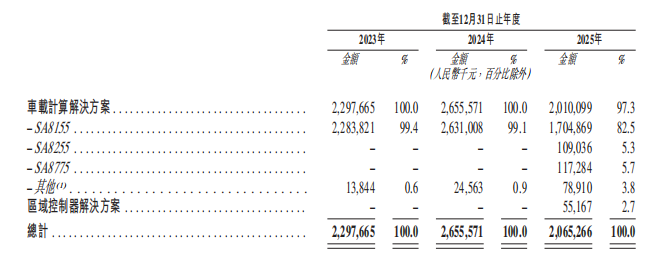

拆分產品來看,2023年及2024年,車載計算解決方案貢獻了所有營收。2025年,車聯天下新開拓區域控制器業務,全年營收5516.7萬元,佔總營收的2.7%,整體營收仍由車載計算解決方案挑大樑。

進一步拆解車載計算解決方案可見,公司收入高度集中於SA8155域控制器。報告期內,SA8155域控制器營收分別爲22.84億元、26.31億元、17.05億元,分別佔總營收的99.4%、99.1%、82.5%,但2025年營收同比下滑了35.2%。2025年下半年,車聯天下開始商業化SA8255域控制器及SA8775控制器,二者2025年營收佔比分別爲5.3%、5.7%。

證券之星注意到,隨着更先進的SoC推向市場及行業競爭加劇,SA8155域控制器的市場壓力陡增。報告期內,該產品銷量波動下滑,分別爲62.38萬臺、79.81萬臺、56.31萬臺,平均售價則從2023年的3661元一路降至2025年的3028元。

激烈的行業競爭持續壓制SA8155產品定價,單品毛利率由2023年的17.6%降至2025年的16%。這導致車聯天下整體毛利率相應從17.5%跌至15.5%。

核心產品盈利能力承壓之際,車聯天下也始終陷於虧損。報告期內,公司分別淨虧損2.01億元、2.53億元、5.76億元,虧損持續加劇,三年累虧10.3億元。持續虧損的原因主要有三方面,一是公司幾乎所有收入來自SA8155域控制器,二是採購原材料產生重大營業成本,三是開發及迭代產品產生大額研發開支。

車聯天下表示,預計2026年的虧損淨額將較2025年有所增加,主要是公司正在進行產品迭代的重大投資,隨着持續更新並擴展產品組合,研發支出也隨之增加。

由於持續性虧損以及大額應收票據,報告期內車聯天下經營活動現金流分別爲-6.97億元、-10.11億元、-8.72億元,始終處於“失血”狀態。

客戶集中度超九成,超六成採購繫於單一供應商

現階段,車聯天下已與國內頭部整車廠建立了長期穩定的合作關係。截至招股書披露日,公司產品已獲得164款車型的定點,並已在130款車型上實現量產。

然而,客戶高度集中成爲車聯天下經營的顯著特徵,公司絕大部分SA8155域控制器銷售給了前五大客戶。報告期內,前五大客戶的收入分別佔總收入的99.5%、98.7%、90.4%。其中,第一大客戶的收入分別爲13.56億元、15.57億元、6.31億元,佔總收入的59%、58.7%及30.6%。

車聯天下預計,公司向五大客戶的銷售將繼續佔收入的較大份額,這主要歸因於中國下游乘用車整車廠市場固有的集中性。

車聯天下上游供應鏈同樣存在集中度過高的問題。報告期內,公司向五大供應商的採購額分別佔總採購額的89%、85%及70.6%。其中,博世穩居第一大供應商,公司各期向其採購金額分別爲22.18億元、20.19億元、16.64億元,佔採購總額的82.9%、80.3%及62.4%。車聯天下向其採購內容主要爲PCBA及相關服務,雙方的合作主要集中在SA8155和SA8255域控制器領域。

證券之星瞭解到,作爲產品核心原材料,報告期內PCBA的採購額佔到總採購額的八成以上,車聯天下主要依靠博世這類海外廠商進行採購。而國際供應商通常比國內供應商擁有更高的定價權,能夠維持更高的價格。

車聯天下表示,由於公司收入規模不大,與國際供應商的議價能力不強,這導致營業成本處於高位。爲改善這一局面,除自主開發功能相當的PCBA外,車聯天下還計劃逐步將採購從國際供應商過渡到中國國內供應商。

值得關注的是,博世與車聯天下存在多層關聯關係,除第一大供應商之外,博世還是車聯天下的股東,持股比例3.63%。此外,博世還持有威孚高科技超過5%的股份。威孚高科技作爲車聯天下第二大股東,持有公司8.13%的股份。(本文首發證券之星,作者|陸雯燕)