瑞貝卡講起可穿戴新故事,監管陰霾未散,難破連虧老難題

證券之星 吳凡

6月3日,全球假髮龍頭企業瑞貝卡(600439.SH)漲停報收2.62元,次日高開後再封漲停,兩天內兩度觸及漲停板,這家近期股價持續在低位徘徊的上市公司,用兩個一字板向市場宣告了自己的存在感。

消息面上,瑞貝近日公告稱,擬在原經營範圍中新增“可穿戴智能設備製造、可穿戴智能設備銷售以及珠寶首飾製造”等業務。市場或許期待看到公司的“第二增長曲線。”目前,瑞貝卡主營業務聚焦假髮製品,2025年,公司營收繼續低個位數增長,歸母淨利潤則已連續兩年虧損,加之公司當前仍處於證監會立案調查階段,2025年年報又被被審計機構出具非標意見,公司能否藉助“假髮+可穿戴”的業務延伸走出連續虧損與立案調查的陰霾,仍是未知數。

收入增速乏力,新增可穿戴謀突圍

就在公司股價連續漲停的前一天,瑞貝卡於6月2日晚間發佈關於增加公司經營範圍及修訂《公司章程》的公告,擬增加“可穿戴智能設備製造、可穿戴智能設備銷售;智能穿戴應用軟件開發、物聯網技術研發;電力電子原器件銷售、電子產品銷售、電子元器件批發;智能穿戴硬件銷售;虛擬現實設備製造;珠寶首飾製造;珠寶首飾批發;珠寶首飾零售;藝術品進出口”的經營範圍。

而瑞貝卡當前主營業務主要爲假髮製品的研發、生產和銷售,顯然公司正計劃切入智能穿戴、虛擬現實及珠寶等全新業務領域。

這次經營範圍的大幅調整並非完全無跡可尋。今年3月,在數字華夏全資子公司華夏機器人(南京)有限公司的開業儀式上,仿人機器人“夏瀾”佩戴瑞貝卡定製假髮亮相。同月,數字華夏與瑞貝卡簽約戰略合作,雙方將圍繞“人形機器人+零售”等方面展開全方位合作。其中圍繞具身智能假髮產品開發,瑞貝卡董事長在接受媒體採訪時表示,公司也將加大專用產品開發力度,針對不同的應用場景,設置不同的時尚髮型,助推提升具身智能產品的市場競爭力。

不過,此番調整經營範圍更深層動因,或許來自經營端的持續壓力。

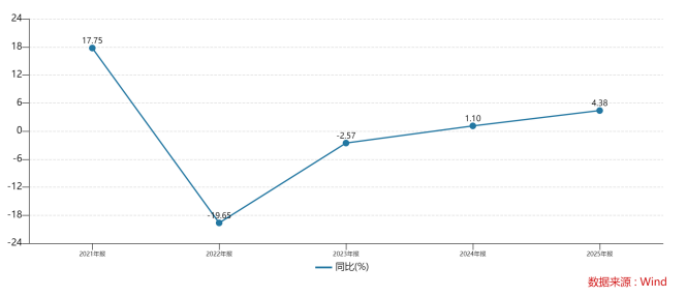

證券之星留意到,自2014年起,瑞內卡的營收規模未再觸及20億元大關,特別是2022年以來,公司營收增長明顯乏力,其中2022年和2023年連續兩年出現同比下滑。儘管2024年和2025年恢復正增長,但增速僅爲1.1%和4.38%的低個位數。

作爲以海外營收爲主要收入來源的外銷型企業,較爲依賴海外市場成爲其風險敞口。2022年和2023年,美洲是公司第二大收入來源地區,僅次於非洲,但受國際貿易環境變化、行業競爭加劇以及跨境電商渠道的衝擊,該地區的收入增速分別爲-26.01%和-29.315%。

銷售費用激增,淨利潤連虧

值得一提的是,瑞貝卡對全球不同的地區採取了差異化的經營模式,其中美洲市場此前主要採用ODM/OEM 傳統業務模式。該模式主要爲瑞貝卡爲美國經銷商進行設計和生產,最終貼上對方的品牌進行銷售,賺取加工費。

瑞貝卡曾在2018年半年報中對該經營模式形成的原因進行解釋,“北美市場,由於歷史傳承以及全球發製品產業轉移等原因,美國終端傳統銷售渠道被經銷商所壟斷。”因此爲打入市場,包括瑞貝卡在內的國內企業大多選擇爲當地品牌做代工。

證券之星瞭解到,該模式爲瑞貝卡帶來了早期的穩定訂單,但由於公司無法掌握定價權,經營決策受制於人,同時伴隨着跨境電商興起,消費者購買渠道增加,競爭加劇,使得傳統批發模式受到衝擊。

爲此瑞貝卡近年來逐步從TO B向TO C轉型,如將更多資源投向自主品牌;在美國建立直營門店,並搭建品牌獨立站,拓展線上銷售和跨境電商。2024年和2025年,美洲地區的營收增速分別達到9.35%和35.49%,其中受益於跨境電商業務佔比的增加,該地區2025年的毛利率同比增加了22.86個百分點至40.28%。

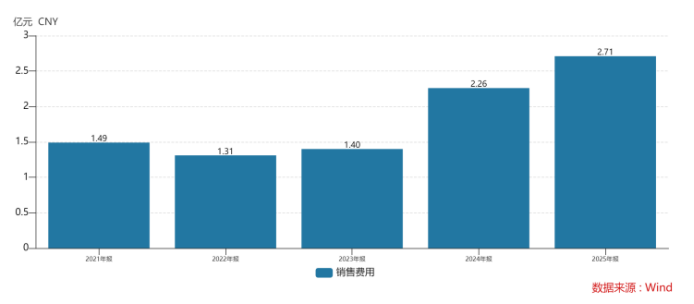

然而轉型的代價同樣高昂。2024年,公司爲加強獨立站等跨境電商新渠道的宣傳推廣力度,全年銷售費用同比增長61.87%至2.26億元,其中廣告宣傳費同比增長52.17%至0.7億元。當年的歸母淨利潤因此由盈轉虧,虧損1.18億元,這也是公司自2003年上市以來的首次年度虧損。

進入2025年,費用壓力並未明顯緩解。上半年銷售費用就增至約1.17億元,同比增長34.15%,全年銷售費用進一步攀升至2.71億元,同比增長19.96%。與此同時,疊加計提資產減值損失及四季度人民幣對美元快速升值造成匯兌損失等原因,導致 2025 年公司歸母淨利潤虧損 8190萬元。

今年一季度,瑞貝卡繼續呈現“增收不增利”的表現,營收同比小幅增長3.44%,歸母淨利潤同比下滑39.74%。更令市場擔憂的是,公司2025年年報被審計機構出具了被出具了帶強調事項段的無保留審計意見,且截至目前仍處於證監會立案調查階段,相關事項尚無最終結論。內控風險之下,公司能否真正走出連續虧損與監管陰霾,恢復可持續的業績增長,仍有待繼續觀察。(本文首發證券之星,作者|吳凡)