【IPO前哨】和復星「分手」、收入暴降!真實生物四闖港交所

2026年的創新藥板塊不復去年的強勢,整體表現較為疲軟,包括百濟神州(06160.HK)、恆瑞醫藥(01276.HK)、中國生物製藥(01177.HK)在內的多只創新藥概念股遭遇下跌。

不過,就在近期,又一家創新藥企真實生物科技有限公司(簡稱「真實生物」)向港交所遞交了上市申請,由中金公司擔任獨家保薦人。而這已經是公司繼2022年8月、2025年2月、2025年11月三次遞表失效後的再一次闖關。

「掌舵者」為業內大咖,回購壓頂

真實生物的歷史可追溯至2012年,彼時其首家經營附屬公司河南真實於河南成立。從股權結構來看,王朝陽通過三聯創投等主體合計掌控超過48%的股份,是公司控股股東,控股權比較集中。

有意思的點在於,控股股東王朝陽不在董事會之中,直接將公司整體管理及業務運營委託給由董事長、執行董事、首席執行官兼首席科學官杜錦發博士領導的核心管理團隊。

可以說,杜錦發博士是真實生物明面上的「掌舵人」,同時還通過Modern Target持有公司17.55%的股份,是第二大股東。

根據資料,杜錦發博士現年71歲,在生物科技行業的藥物研發方面擁有超過31年經驗,獲中國政府認定為「國家特聘專家」,是曾獲得蓋倫獎的丙肝治療藥物索非布韋(亦被稱為索華迪)以及公司核心產品阿茲夫定(用於治療COVID-19)、CL-197及哆希替尼的發明者之一。索非布韋被《細胞》雜誌譽為當代最重大的公共衛生成就之一。

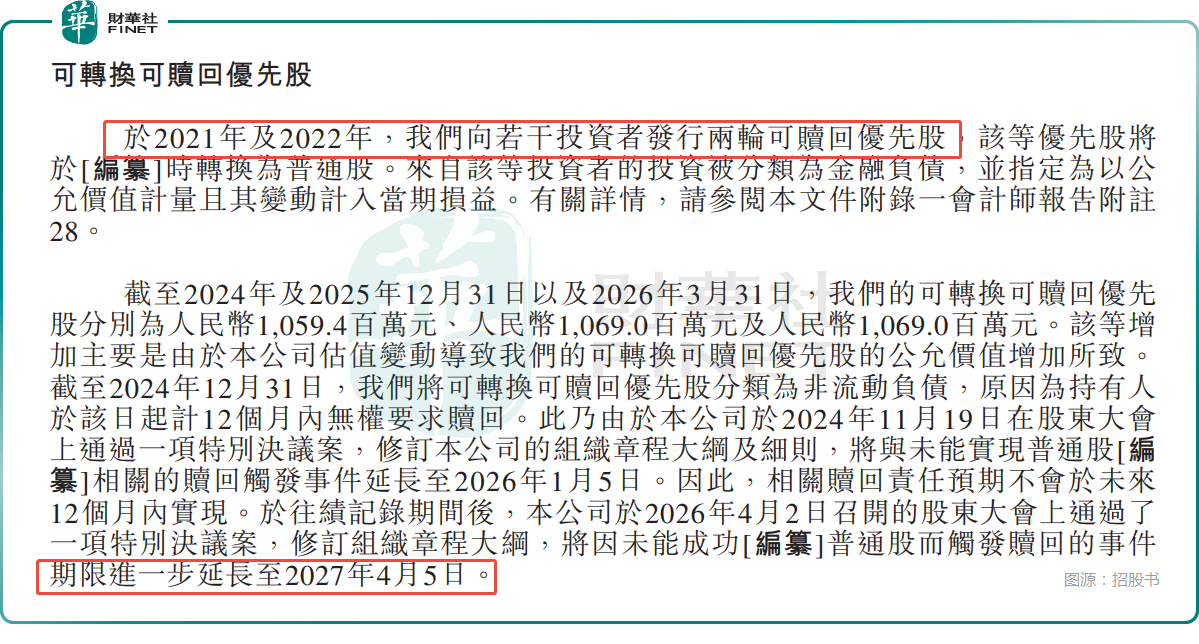

值得一提的是,成立至今,真實生物在2021年2月、2022年4月完成了兩輪融資,引入了倚鋒資本、盈科資本、深圳亞商等機構入局,同樣是公司的重要股東。

因為真實生物A、B輪優先股融資配套投資協議設置贖回對賭:若無法在協議約定時間完成港股上市或觸發實控變更等特殊條件,公司需要按照本金加年化10%單利回購全部優先股。而上市期限已經多次順延,公司赴港上市前才召開股東大會(4月2日)並通過了新一輪的延期計劃,最新優先股贖回觸發期限為2027年4月5日。

這或許也是真實生物頻頻衝擊港股市場的關鍵因素之一。

擁有三大核心產品,阿茲夫定「一藥三用」

業務方面,真實生物專注於治療病毒感染、腫瘤及心腦血管疾病的創新藥物的開發、製造和商業化。已構建全面的藥物組合,主要包括七種候選藥物(其中包含三大核心產品)。

其中,核心產品阿茲夫定(捷倍安®)由鄭州大學課題組原研,2011年控股股東王朝陽透過其控制的平台收購該藥全部知識產權,後轉讓至河南真實;在杜錦發博士團隊後續研發優化下,藥物先後在中國取得HIV、新冠兩項附條件上市批准。

此外,真實生物還在開發一種用於治療多發性骨髓瘤、淋巴瘤及急性白血病的單藥療法、一種用於治療HIV感染患者中免疫功能重建不全者(INR)的單藥療法以及四種聯合療法,包括阿茲夫定+抗PD-1(治療肝癌及結直腸癌)、阿茲夫定+哆希替尼(治療非小細胞肺癌)、阿茲夫定/CL-197(治療HIV)以及阿茲夫定+CTX(治療淋巴瘤)。

可以說,阿茲夫定從單一抗艾藥拓展至新冠、腫瘤三大賽道,有望成為一款罕見「一藥多用」創新藥。

其他六種候選藥物包括(I)核心產品CL-197,主打每周一次長效HIV口服;(Ii)核心產品哆希替尼,哆希替尼對標改良版奧希替尼,用於治療非小細胞肺癌;(Iii)ZSSW-136,用於治療惡性腫瘤;(Iv)MTB-1806,用於治療急性缺血性腦卒中;(V)ZS-2004,用於治療實體瘤;及(Vi)ZS-1004,用於治療實體瘤。

不過,阿茲夫定兩大適應症均為附條件審批,若無法按期完成補充臨床,存在批文被撤銷風險;另外,新冠用藥市場大幅萎縮,行業紅利正快速消退。這些是需要跟蹤的地方。

2025年業績「變臉」,原因何在?

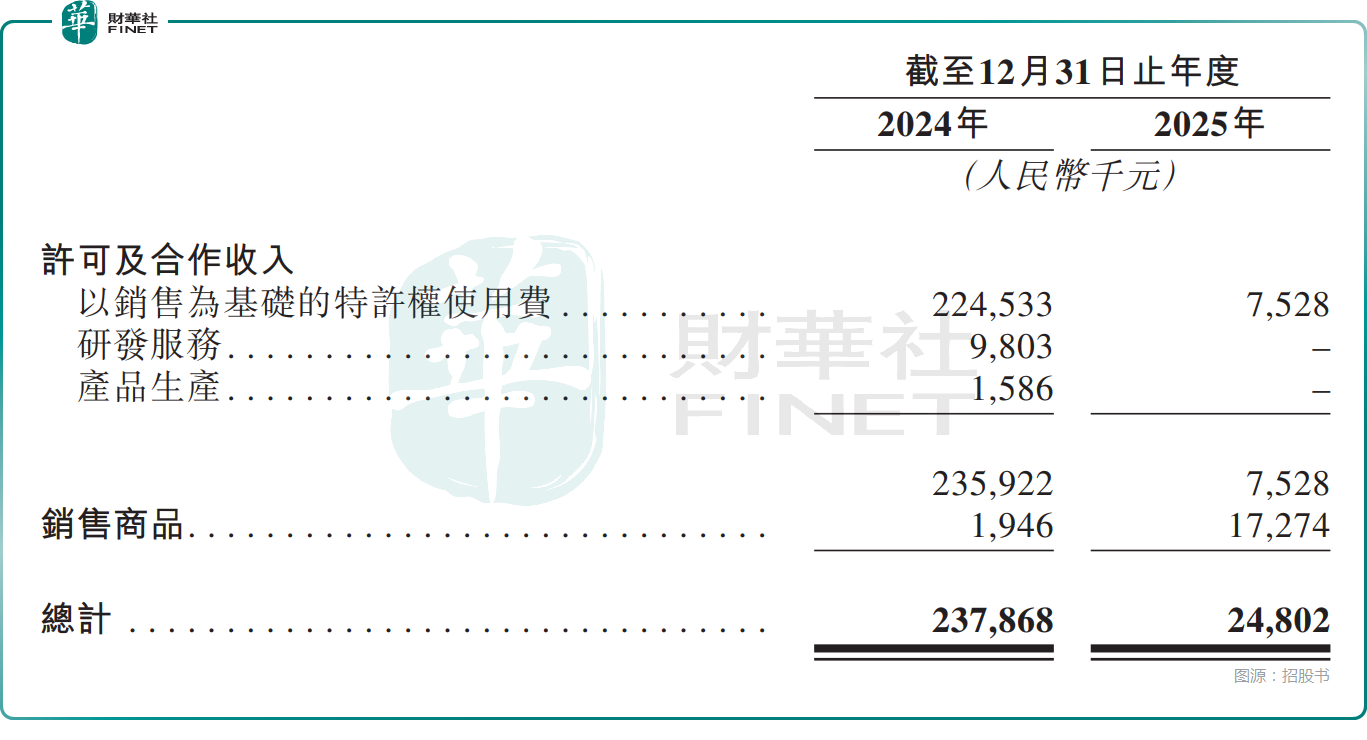

從業績方面的表現來看,2024年真實生物實現收入2.38億元(人民幣,下同),2025年驟降至2480.2萬元,出現「斷崖式」下降;對應毛利從1.65億元轉為5084.4萬元的毛損,年內虧損及全面虧損總額分別則分別為4004.2萬元、3.10億元。

招股書披露,2025年收入銳減主要由於後疫情時代COVID-19平息、消費者行為及臨床實踐模式不斷演變以及終止與復星醫藥產業合作。

其中,最新核心的因素就是真實生物2024年9月終止和復星醫藥獨家經銷合作。此前復星支付獨家銷售許可費首付款1億元和許可費餘額近4億元,均已結清。2024年,當年公司超九成的收入來自復星,終止合作後公司自建28人銷售團隊(計劃在兩年內擴至百人),切換經銷商直銷模式,復星收入占比從超過九成回落至三成。

而在現金流方面,2025年真實生物賬面現金從1.38億元銳減至2415.1萬元,流動比率降至0.05,短期償債能力極度薄弱。儘管虧損部分源於可轉換可贖回優先股的公允價值變動等非現金因素,但經營性現金流的持續失血,凸顯了其「自我造血」能力的嚴重不足。

此次赴港上市募資對真實生物而言具有極其重大的意義,公司擬將募集資金投往:用於核心產品阿茲夫定治療HIV感染、若干血液腫瘤和實體瘤的研發及商業化;用於核心產品CL-197及阿茲夫定/CL-197的聯合療法的研發,用於治療HIV感染;用於核心產品哆希替尼的研發,用於治療非小細胞肺癌;用於開發XDC藥物平台等。

結語

站在第四次IPO闖關的關鍵節點,真實生物正站在發展分水嶺。憑藉阿茲夫定實現從研發到商業化落地後,後疫情時代紅利消退疊加與復星合作終止,直接造成收入斷崖下滑、現金流持續失血;一邊是CL-197、哆希替尼等潛力管線持續燒錢研發,另一邊是延期至2027年4月的優先股回購對賭高懸頭頂。

IPO募資不僅是公司擴充管線、完善商業化布局的關鍵籌碼,更是規避高額股權回購風險的核心解法。後續阿茲夫定多適應症臨床落地進度、自有經銷體系放量情況,將成為決定真實生物長期價值的兩大核心觀察指標。