【新股IPO】濤濤車業二度遞表港交所推進“A+H” 北美依賴桎梏全球化擴張

金吾財訊 | 據港交所5月26日披露,濤濤車業(301345)向港交所主板重新提交上市申請,中信證券爲獨家保薦人。這是公司二度衝擊港股上市,其首次遞表時間爲2025年10月31日,相關招股書已於2026年4月30日因6個月法定有效期屆滿自動失效。

從行業基本面來看,濤濤車業具備紮實的細分賽道龍頭優勢。公司專注於電動低速車(含高爾夫球車)、全地形車等戶外休閒及短途代步產品,根據弗若斯特沙利文的資料,按收入計,其於2025年在全球電動低速車行業中排名第一,市場份額達到10.9%。

海外市場的需求特性,爲公司業績增長提供了天然支撐。據華經產業研究院去年報告,全球電動低速車的最主要市場爲美國,因爲美國近六成以上的出行需求集中在5英里及以下的短途範圍,電動低速車正逐漸成爲美國居民短距離出行的理想選擇。

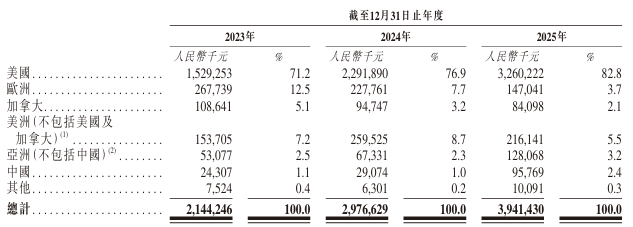

基於這一市場特徵,公司圍繞美國構建全球運營網絡,並深度綁定北美市場。公司在美國德州/加州/印第安納州和加拿大多倫多設立多個倉儲銷售中心,商超渠道已覆蓋沃爾瑪、TARGET、BEST BUY、ACADEMY等全美主流零售體系,通過收購Champion進入Lowes渠道,北美經銷商數量超過790多家。於2025年,公司在美國銷售收入佔收入比值達到82.80%。

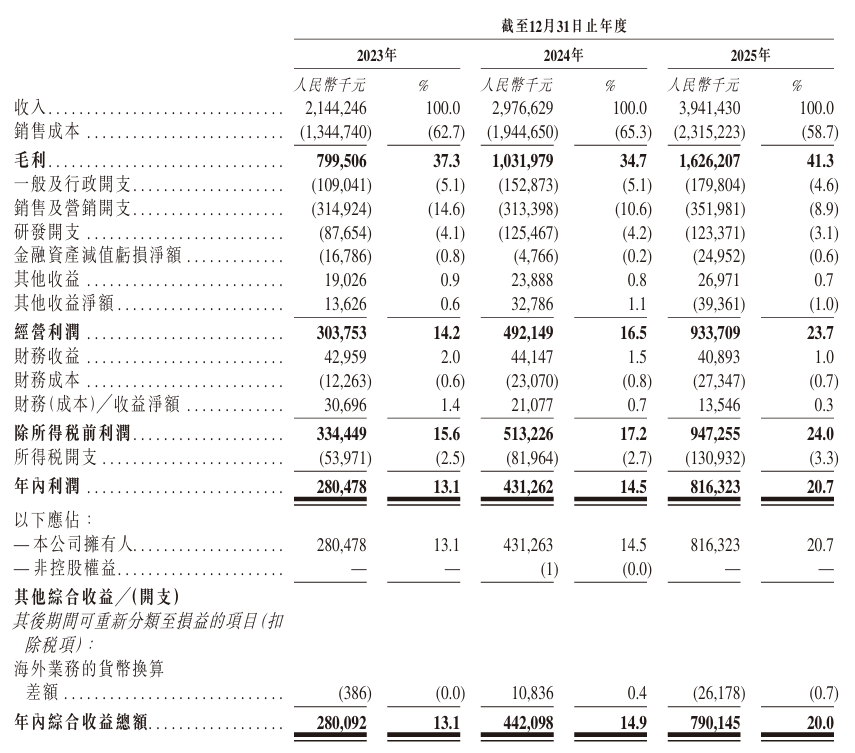

業績層面,近年呈現出營收、利潤雙高增的良好態勢,盈利水平持續攀升。其營收由2023年的21.44億元增至2025年的39.41億元,複合年增長率爲35.6%。另外,於2023年至2025年,淨利潤分別爲2.81億元、4.31億元以及8.16億元,複合年增長率爲70.6%。2025年毛利率更是突破41%。

進入2026年,公司增長勢頭依舊延續。按中國會計準則,一季度營收同比增長65.66%至10.59億元,歸屬於上市公司股東的淨利潤同比增長104.5%至1.76億元。

招商證券近日首次覆蓋其A股,並給予“強烈推薦”評級,指公司深耕電動低速車和戶外特種車領域,持續優化產品與渠道,深化全球化產能協同與北美本土化運營,進入北美市場僅三年,公司電動低速車銷量已躋身全球前列,2025年銷售收入位居全球第一,全球市場份額約爲10.9%。預計公司2026-2028年歸母淨利潤分別爲12.3、16.4、21.7億元,持續高質量增長。

亮眼的業績數據、穩固的賽道地位和完善的全球化佈局,爲濤濤車業港股上市奠定了基礎。但高速發展的表象之下,單一市場依賴、海外貿易政策承壓等核心隱患持續凸顯,成爲制約公司長期發展的關鍵變量。

市場結構失衡是公司最核心的經營短板,整體抗風險能力偏弱。目前公司超八成營收直接來自美國市場,整體超九成七的收入依託中國境外,區域營收結構高度集中。分區域來看,公司歐洲市場表現持續走弱,2025年營收同比下滑35.44%,營收佔比回落至3.7%;亞洲市場營收佔比極低,尚未形成有效業績支撐。

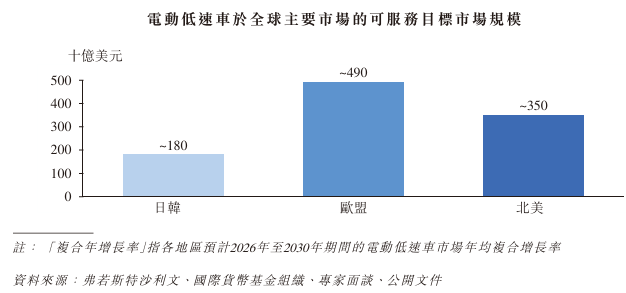

與此同時,全球電動低速車行業競爭日趨白熱化,市場競爭集中在北美、歐盟、日韓等核心消費區域,各核心區域聚集超50家同業競爭者,行業競爭壁壘相對有限。濤濤車業10.9%的全球市佔率雖位列第一,但行業第二名至第五名市佔率分別爲9.6%、6.6%、4.3%、1.9%,頭部企業之間份額差距較小,並未形成絕對領先的競爭壁壘。

更爲嚴峻的是,美國貿易壁壘持續升級,大幅抬高了公司的經營與合規成本,成爲難以規避的經營壓力。

2025年6月17日,美國商務部發布公告,對原產於中國的進口低速載人車輛作出反傾銷和反補貼終裁,裁定中國涉案企業的傾銷幅度爲77.14%~160.79%(經過出口補貼的調整,徵收77.14%~150.25%的現金保證金),補貼率爲31.45%~679.44%。濤濤車業被裁定爲“配合調查的其他企業”,其產品出口美國將被課以反傾銷稅率291.01%加上反補貼稅率41.14%,合併稅率高達332.15%。也即是說,一輛成本數千美元的車輛,僅關稅成本就將超過一萬美元。

2026年3月30日,CBP依據《執法與保護法案》(EAPA)祭出臨時強制措施,直指中國產高爾夫球車、個人交通工具、低速車輛及輕型多用途車(LSPTV)進口商涉嫌長期大規模逃稅行爲,包括濤濤車業在內的12家頭部進口商被直接點名,貨物清關暫停、申報被拒、必須補繳最高可達679%的雙反關稅。至此,公司此前依託低報、轉運等方式規避關稅的灰色通道被徹底封堵。

針對海外政策風險,公司已主動佈局全球化供應鏈體系進行對沖。公司近日在投資者互動平臺表示,公司已在越南建成涵蓋核心零部件到整車的全鏈條產能,泰國工廠預計2026年投產,美國本土製造也在持續推進,形成完整的全球化供應鏈佈局,以有效應對各種風險。

公司名稱:浙江濤濤車業股份有限公司

保薦人:中信證券

控股股東:曹馬濤

曹馬濤直接及間接合計持股約67.41%,其胞妹曹俠淑持股約5.6%,二人及關聯持股平臺構成公司控股股東集團。

基本面情況:

公司是一家致力於提供戶外休閒及電動出行解決方案的全球性企業,在電動低速車領域處於領先地位。

公司的業務涵蓋兩大分部:(1)電動出行產品,包括(i)滿足社區及場內短途出行增長的電動低速車,及(ii)電動兩輪車,包括電動自行車、電動滑板車及電動平衡車;及(2)戶外特種車,亦稱爲動力運動,包括全地形車與越野摩托車。該等產品廣泛應用於社區內短途出行、休閒運動、智能出行及特種作業場景。

行業現狀及競爭格局:

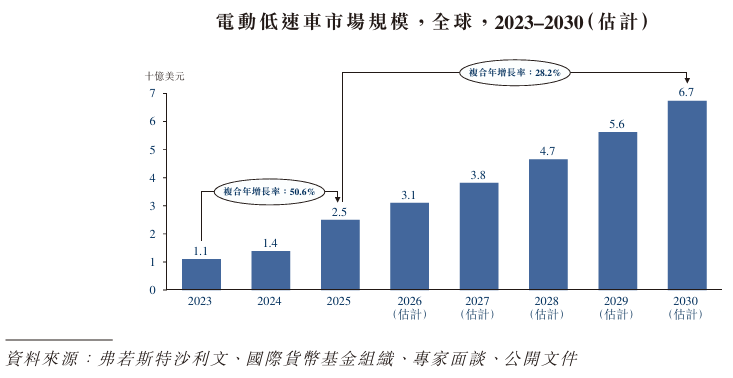

2025年電動低速車市場規模爲25億美元,預計到2030年市場規模增至67億美元,複合年增長率28.2%。

根據弗若斯特沙利文的資料,按收入計,公司於2025年在全球電動低速車行業中排名第一,市場份額約爲10.9%。

財務表現:

於2023年、2024年及2025年,公司的收入分別爲21.44億元、29.77億元以及39.41億元。

於2023年、2024年及2025年,公司的淨利潤分別爲2.80億元、4.31億元及8.16億元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司的成功取決於持續創新能力及新產品成功推出,且公司或無法及時預見並應對消費者偏好變化;

2、公司或會在電動出行產品及動力運動行業面臨激烈競爭;

3、公司面臨與國際運營、投資及擴展相關的風險及不確定性;

4、公司的業務或會受全球貿易緊張局勢、反傾銷及反補貼稅調查的實施以及貿易關稅提高的不利影響;

5、公司面臨外匯風險;

6、公司可能無法維持快速增長、有效管理擴張或實施業務策略,此或會對公司的經營表現、財務狀況及經營業績產生不利影響;

7、公司高度依賴第三方經銷商進行產品銷售及經銷,這對公司的整體成功至關重要。

公司募資用途:

1、擴大產能,並提升生產基礎設施的智能化水平、效率及全球覆蓋範圍;

2、豐富及擴充產品與服務組合,並將產品相關智能技術應用於產品;

3、擴大公司的全球銷售及服務網絡,重點在於提升品牌影響力、客戶忠誠度及區域渠道能力;

4、償還部分銀行借款;

5、營運資金及其他一般企業用途。