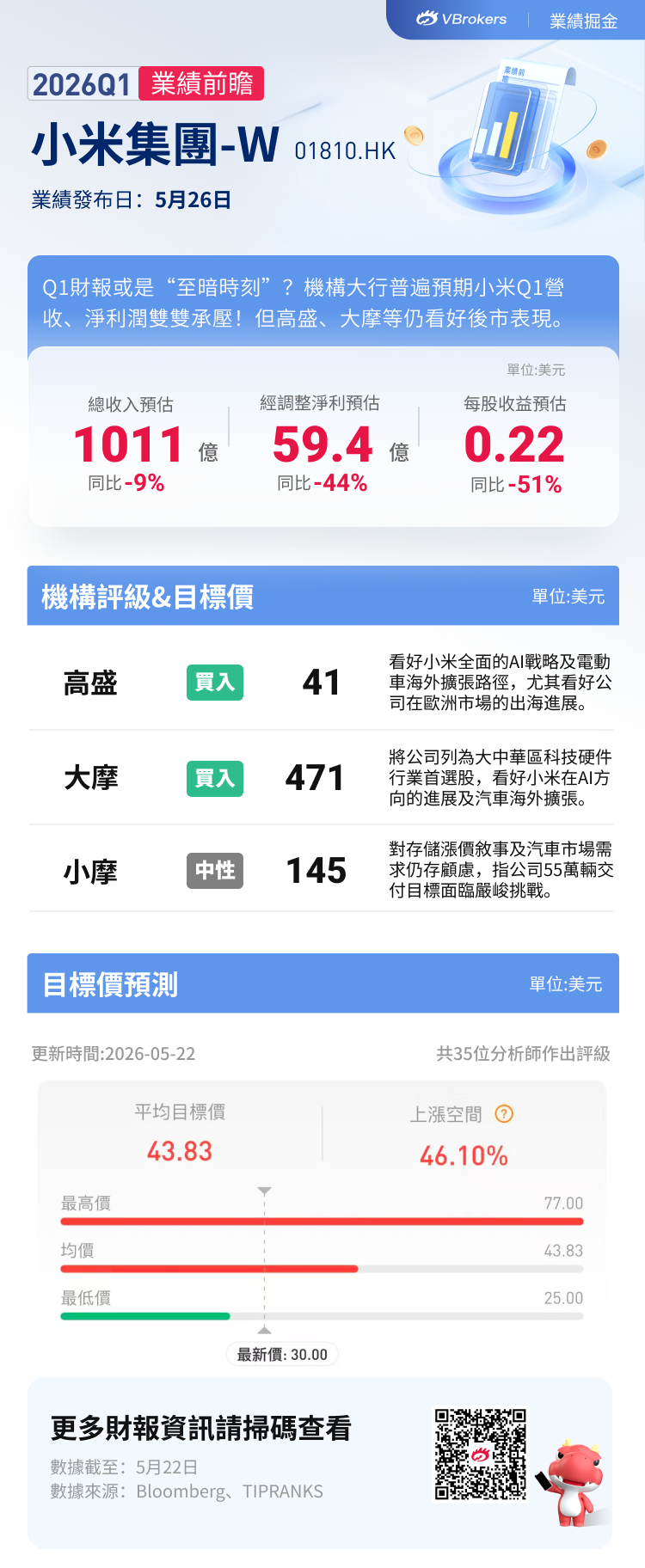

財報前瞻丨小米Q1財報將迎“至暗時刻”?華爾街料Q1淨利降近50%,高盛、大摩仍逆勢唱多!

華盛資訊5月22日訊,小米集團-W $01810.HK 將於5月26日(下週二)發佈2026年Q1業績報告。聚焦一季度,小米營收增長放緩,利潤承壓成爲市場共識,存儲成本壓力、汽車業務進展成爲核心爭議點。

覆盤股價,截至發稿,小米集團-W於年內累計跌逾23%,較去年創下的61港元高點已深度回調超50%。值此關鍵時刻,小米能否交出一份超預期財報,在汽車、手機等關鍵領域提振投資者信心,從“至暗時刻”迎來拐點?本文將爲投資者帶來小米Q1財報最需關注的幾個方面。

業績電話會入會鏈接: 小米集團 (01810.HK) 2026年Q1業績電話會>>

小米集團將發一季度財報!哪些方向應重點關注?

- 財報預期如何?華爾街普遍預測營收、淨利潤雙雙承壓

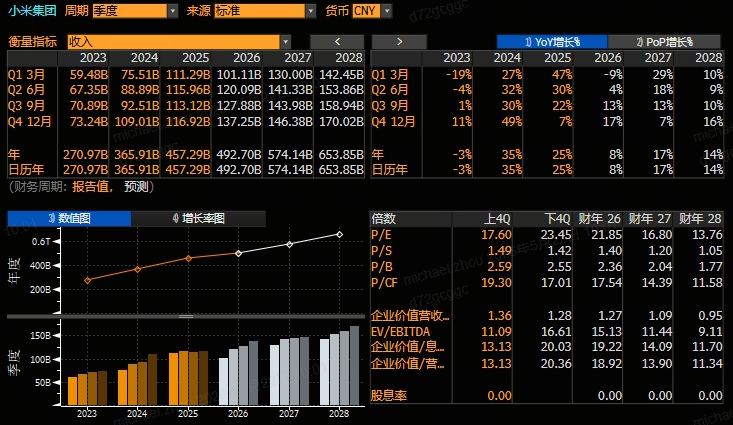

聚焦小米Q1財報,市場普遍預期營收、淨利等各項指標均將同比下滑。彭博一致預期顯示,小米Q1營收將同比降9%,預估僅爲1011.1億元;期間淨利潤同比降幅達到46%,僅爲59.4億元;經調整淨利潤同比降44%,預估爲59.4億元。

分部業務來看,機構普遍預期小米Q1智能手機、IOT業務營收均出現顯著下滑,僅電動車營收能夠保持10%左右的增長。

據悉,小米Q1財報或是近年來的“至暗時刻”,時隔多年再度出現營收同比下滑、盈利能力大幅縮減的情形。不過,市場普遍預計Q1往後的每個季度,營收和盈利能力都將有所好轉;彭博預期小米2026年全年營收增速仍將達到8%,淨利降幅將收窄至24%,明顯強於Q1表現。投資者可重點關注小米業績披露後的實際經營數據較預期的達成情況,評估基本面是否已經觸底。

- 智能手機業務Q1看點:存儲成本漲價成爲最大“黑天鵝”

綜合多家外資及頭部券商觀點,小米Q1智能手機業務的下滑已成共識,並且整體將呈現“以價換量”的趨勢。

據Counterpoint數據預測,2026年Q1小米全球出貨量約3380萬臺,同比下滑19%,爲前五大廠商中跌幅最大。背後原因則與存儲成本上漲及產品結構調整有關。招銀國際在3月的研報中警告,存儲成本壓力將在2026年上半年持續,DRAM和NAND價格可能按季增長40-60%。在DRAM和NAND價格的持續攀升下,小米主動控制中低端機型出貨以保證利潤,同時減少低端紅米機型佔比,試圖轉向中高端市場。

在此背景下,中信、國海等機構均預計Q1手機ASP(平均售價)將突破1300元,同比提升約7%~8%,環比增長約10%,創歷史新高。各家均認爲智能手機業務的毛利率將超出此前市場預期,這也是本次財報最值得關注的焦點之一。

- 汽車業務前瞻:從產能關注轉向需求驗證

汽車業務是小米當前最受關注的增長極,也是市場分歧最大的領域。2025年,小米汽車交付41萬輛,實現經營利潤轉正,但進入2026年後,市場關注的焦點開始轉移。此前的市場敘事停留在產能擴張進度,而當下則更關心需求變化。

大行普遍預計小米Q1汽車交付量爲8.1萬輛,由此估算的營收約爲200億左右,同比增約7%;這也是小米Q1唯一還有增量的業務。不過,摩根大通仍指出“新擔憂”——認爲小米能否實現全年55萬輛以上的出貨量目標存在不確定性。若第二季度出貨量沒有明顯增加,小米很可能需要下調全年指引。

從數據來看,機構對2026年全年的汽車銷量預測集中在55-55.9萬輛區間,意味着下半年需要完成約44萬輛的交付量,這對產能和訂單需求都提出了極高要求。投資者可重點關注業績發佈會上,管理層對汽車業務的下季度展望及指引變化。

值得注意的是,小米近日召開的發佈會公佈了新車型Yu7 GT,定位爲“適合長途旅行的跑車級SUV”,擁有最大1003匹馬力及2.92秒的零百加速,定價爲38.99萬元起,被市場認爲具有一定市場競爭力,期待與下半年將發佈的Yu 9一起貢獻更多銷量表現。

- 關注AI敘事催化:留心資本開支指引變動及AI商業化進展

根據小米近期密集披露的信息,AI方向的佈局正成爲小米“人車家全生態”戰略的核心驅動力。今年3月19日,小米在春季發佈會上正式發佈三款自研大模型,其中Xiaomi MiMo-V2-Pro作爲公司首個萬億級參數MoE模型,在全球大模型綜合智能排行榜上位列全球總榜第八、按品牌排名全球第五,排名超過xAI的Grok。

在戰略層面上,雷軍此前在3月的發佈會中表示,預計小米於未來三年在大模型、具身智能、AI應用等領域至少投入600億元,其中2026年AI領域的研發和資本投入就會超過160億元。機構多數認爲AI方向的投入將對汽車、家居與具身智能進行全場景賦能。

投資者可重點關注業績發佈會上管理層對AI方向的相關表述,尤其注意AI相關資本開支變化。此外,管理層對AI商業化進展、大模型技術變化、以及AI對手機/汽車業務毛利率的拉動作用的相關披露,也是市場焦點之一。

小米後市怎麼看?高盛、大摩堅定唱多!摩根大通卻略顯猶豫

股價較高點回撤超50%,在大幅回撤之後,小米是否值得投資者抄底?對此華爾街大行的觀點仍有所分化。

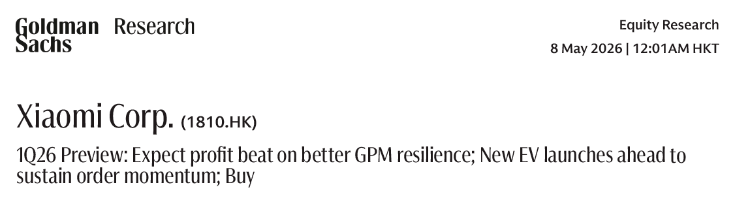

多頭仍以高盛、摩根士丹利爲代表,其中高盛始終爲小米的“長期多頭”。在最新的研報中,高盛繼續維持小米集團“買入評級”,並基於SOTP估值將公司的12個月目標價維持在41港元,較當前股價隱含超30%回報率。高盛認爲小米展示了全面的AI戰略及清晰的電動車海外擴張路徑,尤其看好公司在歐洲市場的進展。不過對於Q1單季度業績,高盛觀點似乎較彭博預期更爲保守,該行預計Q1營收降幅達12%,經調整淨利潤同比降49%,同時下調2026至2028年總營收增長預期至4%。

摩根士丹利給予小米“增持”評級,並將公司列爲大中華區科技硬件行業首選股,目標價高達45港元,較當前股價有近50%提升空間!邏輯方面,大摩尤其看好小米在AI方面的進展。該行稱小米已將AI提升爲集團戰略優先事項,自研基礎模型表現良好,正推動AI深度融入“人車家全生態”。此外,大摩認爲小米自研SoC及升級AI模型、以及在海外汽車的擴張將帶來重要催化。針對智能手機業務,大摩認爲管理層將通過優化產品設計應對存儲器成本上漲壓力,力求成爲“跨週期贏家”。

相較之下,摩根大通則明顯謹慎,該行僅給予“中性”評級,但目標價仍維持在35港元,高於當前股價約15%。觀點方面,小摩對存儲漲價敘事及汽車交付明顯存在顧慮。該行認爲存儲成本在2Q26預計環比大漲40-60%,因此手機業務利潤將持續承壓至二季度;此外,2026年55萬輛EV交付目標面臨嚴峻挑戰,而下游市場需求也仍存在不確定性,因此建議投資者關注存儲價格穩定或2027年海外EV擴張敘事開啓作爲催化劑。

相關投資標的

小米集團Q1財報即將放榜!還有哪些小米產業鏈概念股值得關注?

| 名稱 | 代碼 | 入選標的業務詳情 |

| 舜宇光學科技 | $02382.HK | 小米手機主攝、潛望式鏡頭核心供應商,技術延伸至汽車視覺系統。 |

| 瑞聲科技 | $02018.HK | 聲學組件供應商,覆蓋手機及智能音箱,參與小米汽車座艙聲學模塊開發。 |

| 中芯國際 | $00981.HK | 芯片製造合作方之一,承擔小米玄戒O1芯片中端版本代工任務。 |

| 比亞迪股份 | $01211.HK | 爲小米SU7供應磷酸鐵鋰電池。 |

| 贛鋒鋰業 | $01772.HK | 潛在電池原材料供應商,受益於小米汽車產能擴張需求。 |

| TCL電子 | $01070.HK | 母公司TCL科技爲小米供應摺疊屏及AI眼鏡顯示模組。 |

| 丘鈦科技 | $01478.HK | 攝像頭模組供應商,覆蓋小米中低端機型,業務合作延伸至智能家居設備。 |

| 金山軟件 | $03888.HK | 雷軍關聯企業,與小米在雲服務、AI大模型領域有深度協同。 |

| 中國有贊 | $08083.HK | 小米新零售渠道服務商,支持線上商城及線下門店數字化運營。 |

各位聰明投資者是否看好小米本季度財報表現?歡迎大家留言討論。

點擊前往財報站,速覽更多業績要點>> |

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閱相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。