沃爾瑪:高油價來襲!“零售一哥” 還扛得住?

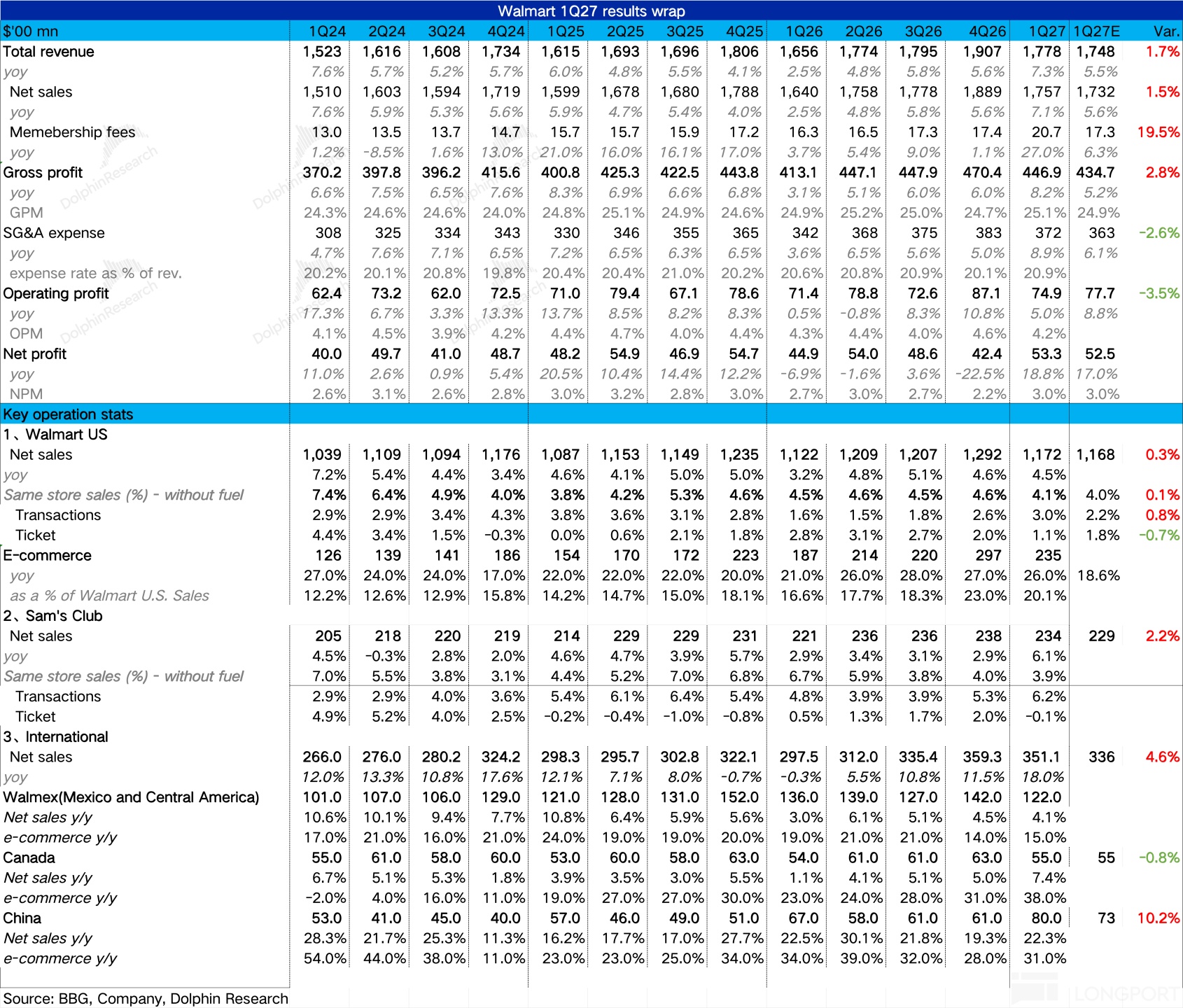

北京時間 2026 年 5 月 21 日美股盤前,沃爾瑪(WMT)發佈了 2027 財年(對應 2026 年 2.1-5.1)1 季度財報。整體來說,雖然收入端超預期,但燃油成本的大幅上漲影響了公司利潤的釋放,並且公司給出的指引低於部分樂觀買方資金的預期導致了盤中的下跌,具體來看:$沃爾瑪(WMT.US)

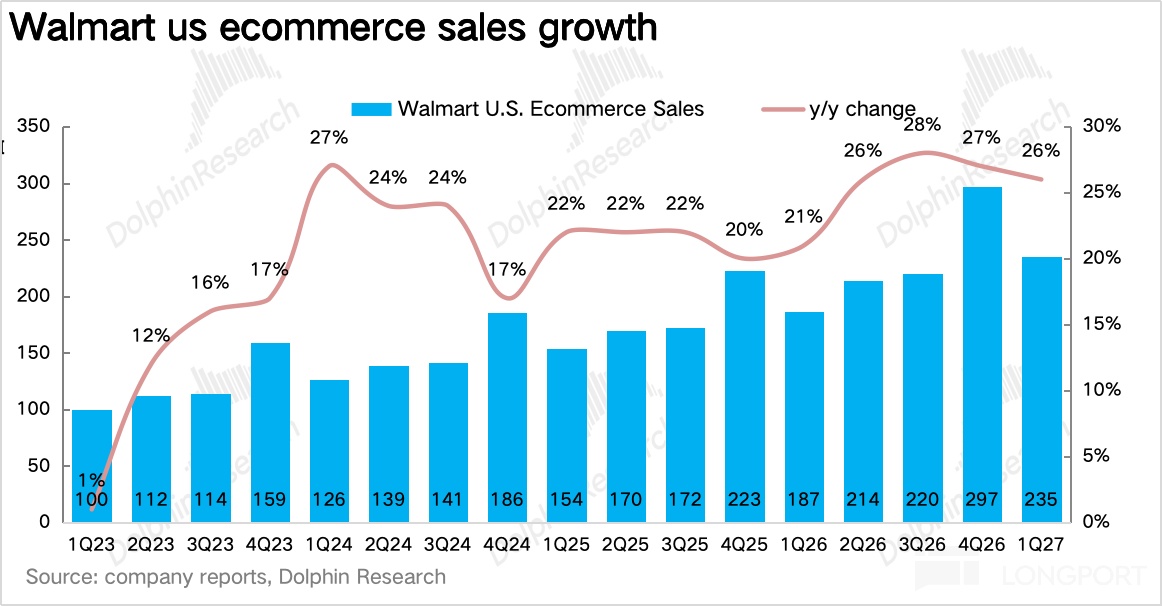

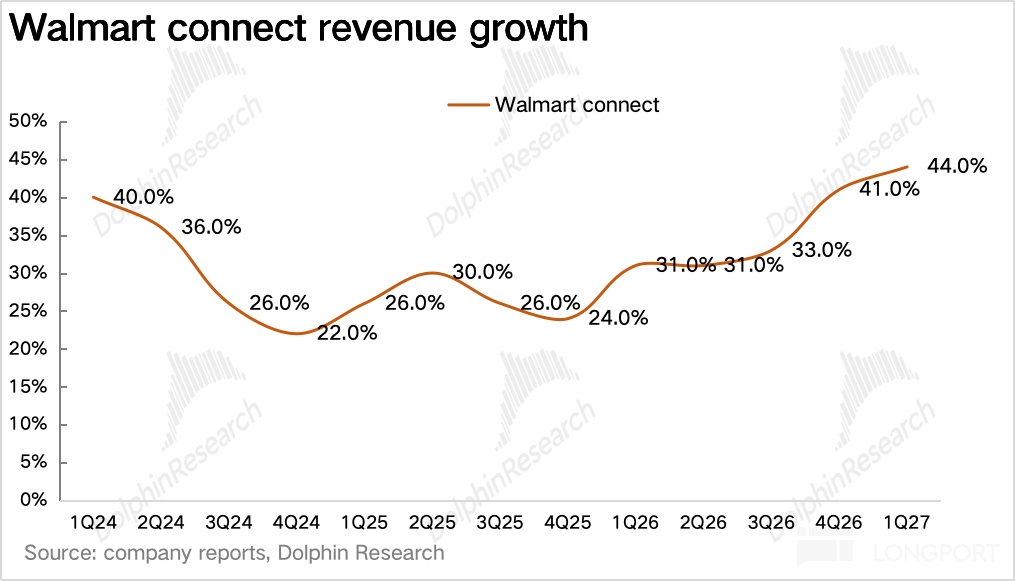

1、沃爾瑪美國:電商飛輪仍在提速。從核心的底層經營數據看,沃爾瑪大本營北美地區同店營收 +4.1%,保持平穩。結構上,交易次數 +3.0% 較去年同期 +1.6% 大幅提速,而客單價從 +2.8% 放緩至 +1.1%,說明增長正在從"被動跟隨通脹漲價"切換到"主動用性價比吸引客流",增長質量邊際改善。此外,電商業務 +26%,其中 Walmart Connect(廣告業務) +44%、3P 平臺 Marketplace+50%(近 10 季最快增速),說明高毛利飛輪仍在全面加速。

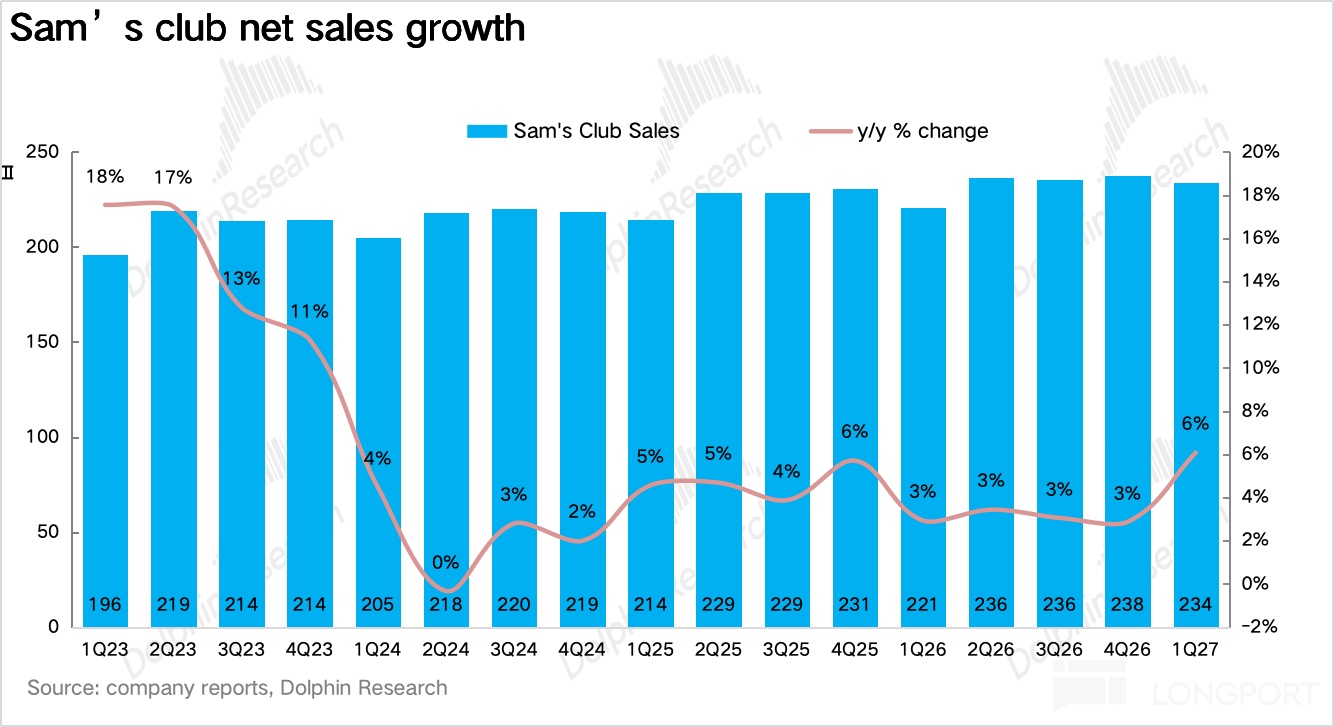

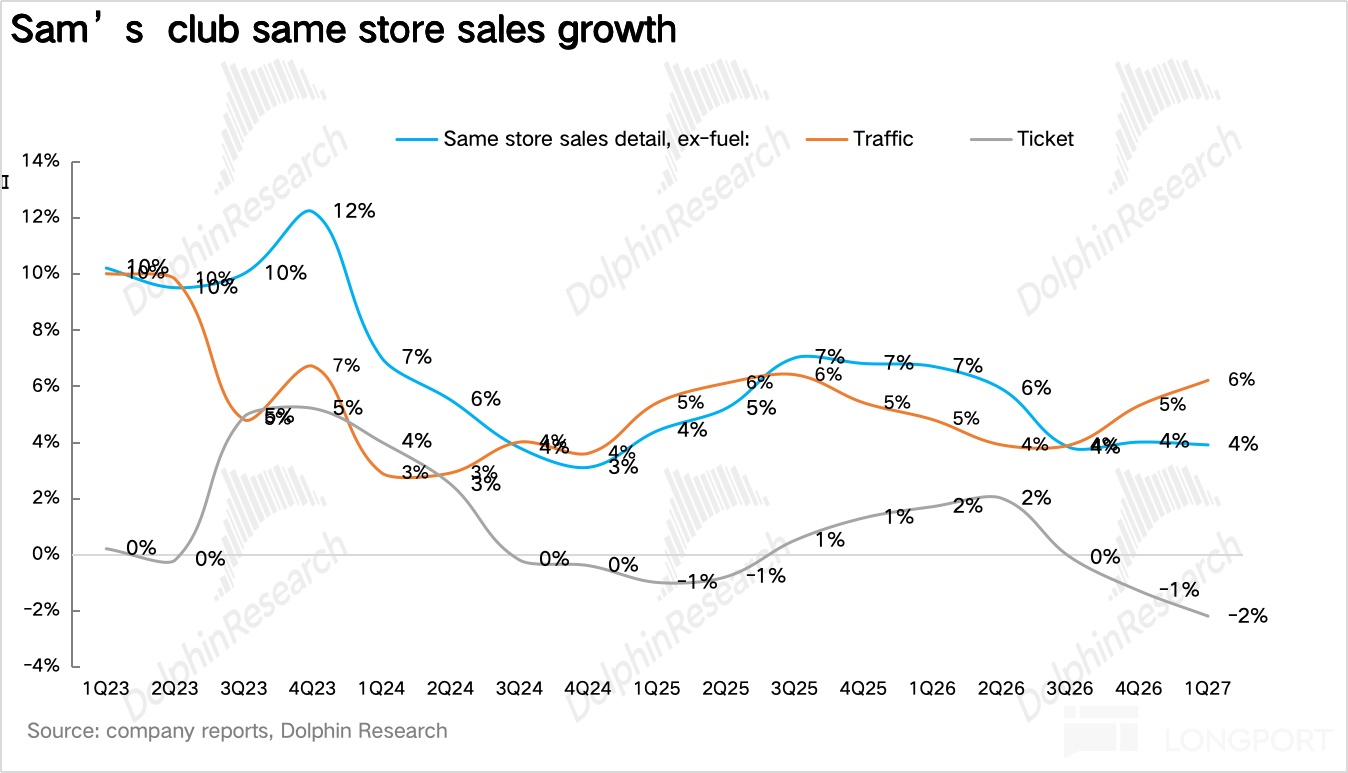

2、山姆俱樂部(美國):量增價跌。北美山姆會員店剔除燃油後的同店增長爲 3.9%,其中交易次數 +6.2%,環比上個季度提速,客單價-2.2%,主要是由於食品雜貨等低單價高頻品類佔比提升疊加 Member's Mark 自有品牌替代了部分高價品牌商品。電商增長 23%,其中預約配送增長超過 90%,貢獻約一半電商增量,反映出山姆也正在向高頻、更即時的消費場景擴展。

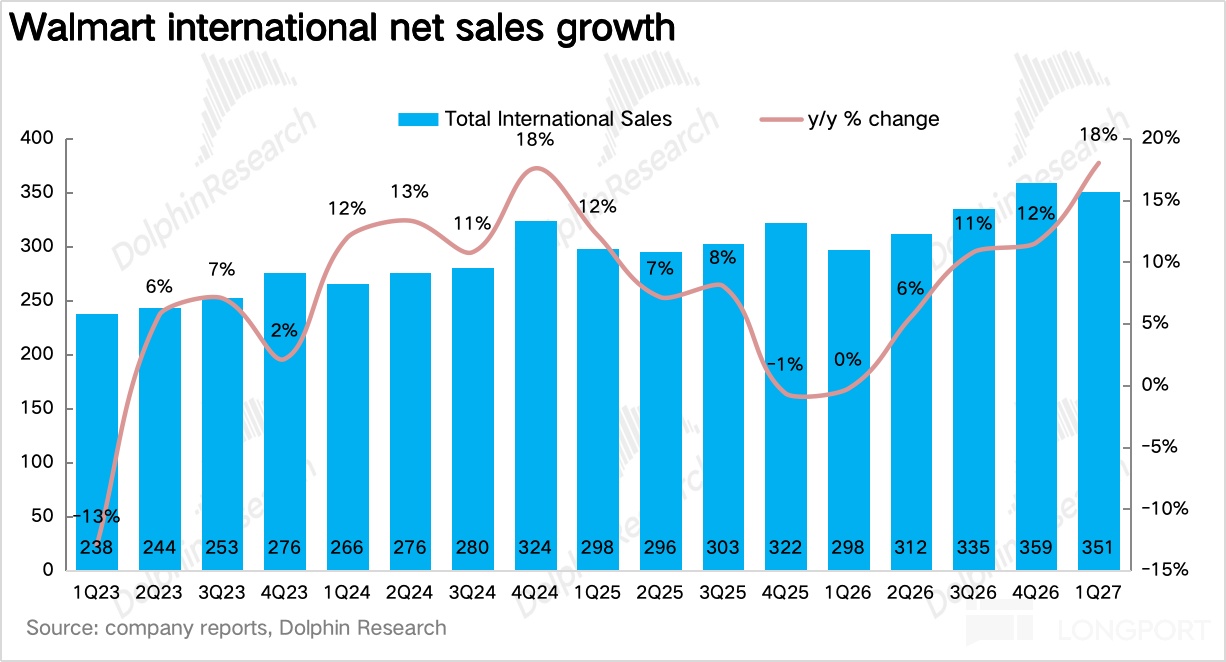

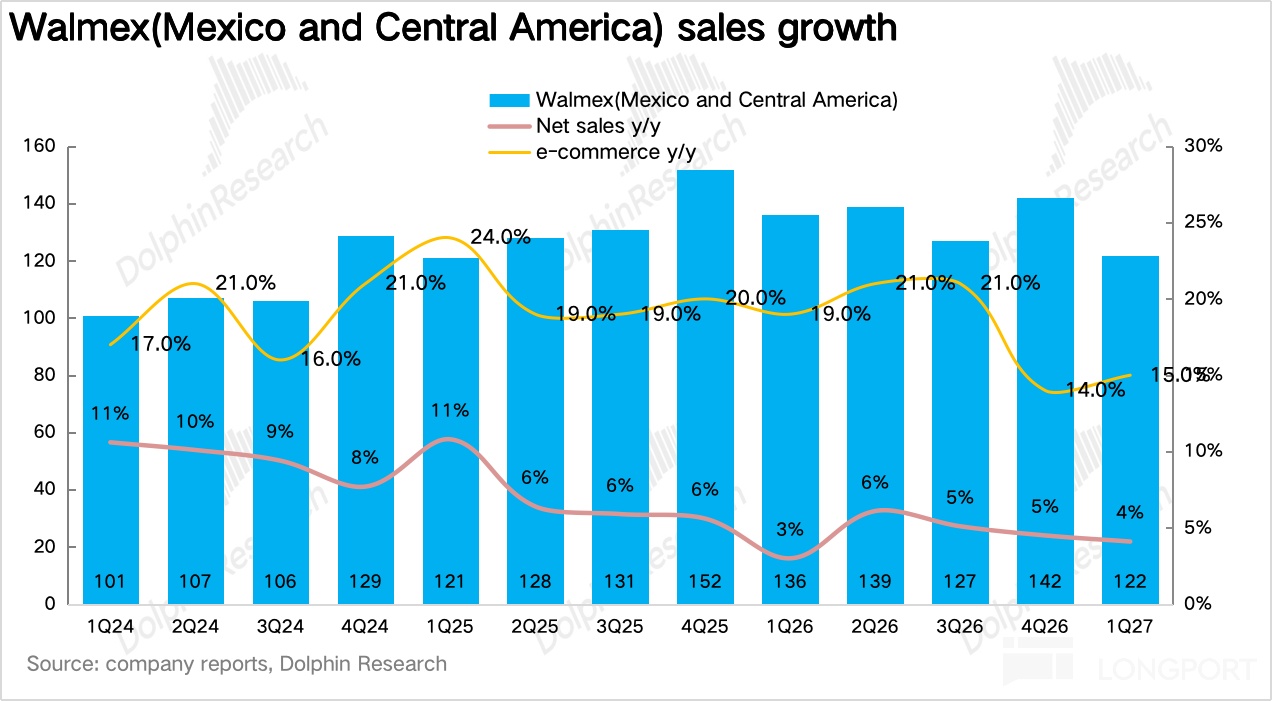

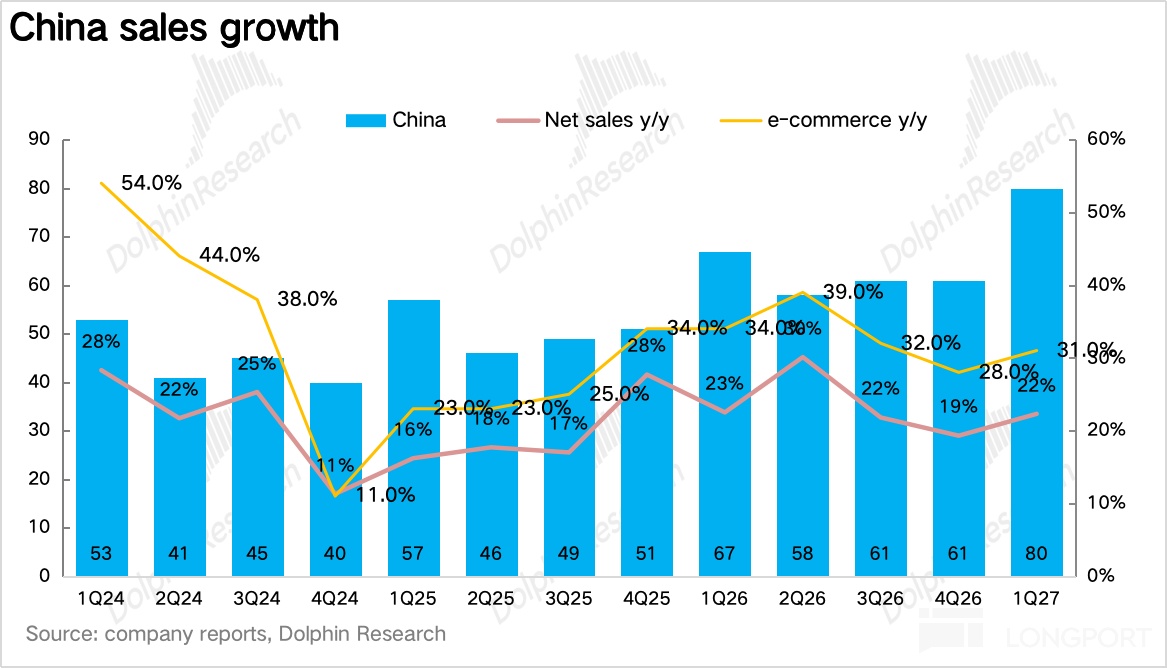

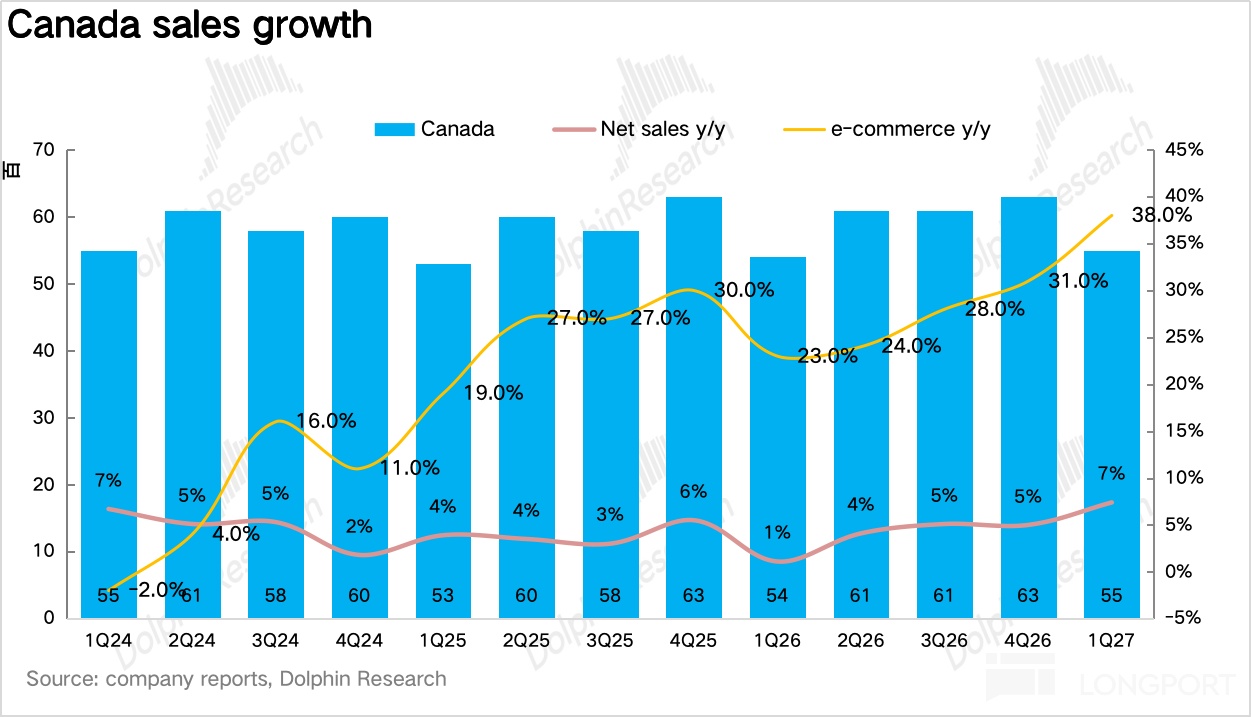

3、沃爾瑪國際:中國山姆仍是最亮的星。 分區域看,中國地區同比增長 22%,其中山姆依然是第一增長引擎,交易次數維持雙位數增長,且春節表現極爲強勁,說明中國山姆仍然處在 “門店擴張 + 同店高增 + 數字化滲透提升” 三重共振階段。Walmex(墨西哥及中美洲)同比增長 4.1%,增速環比有所放緩,海豚君推測主要是受到 3P 業務的拖累。加拿大地區同比增長 7.4%,受益於電商滲透率的提升,環比小幅提速。

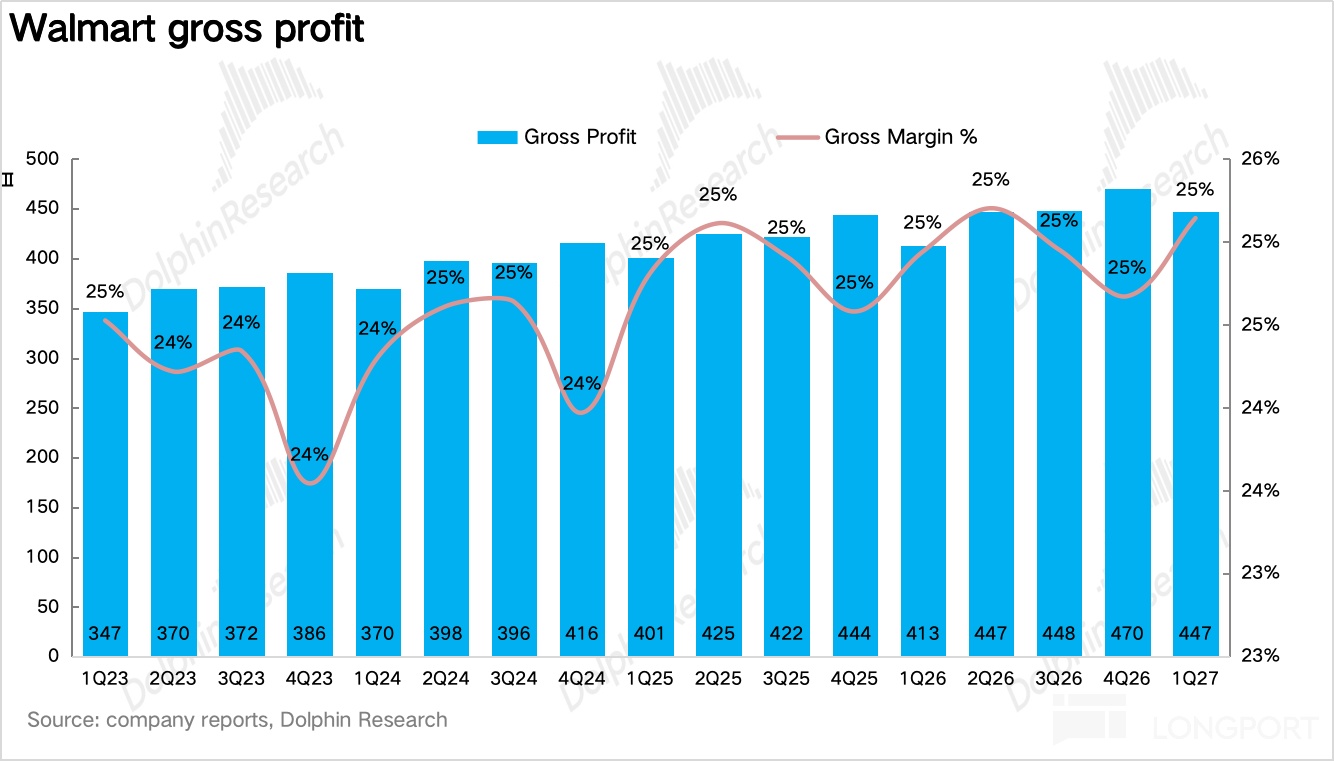

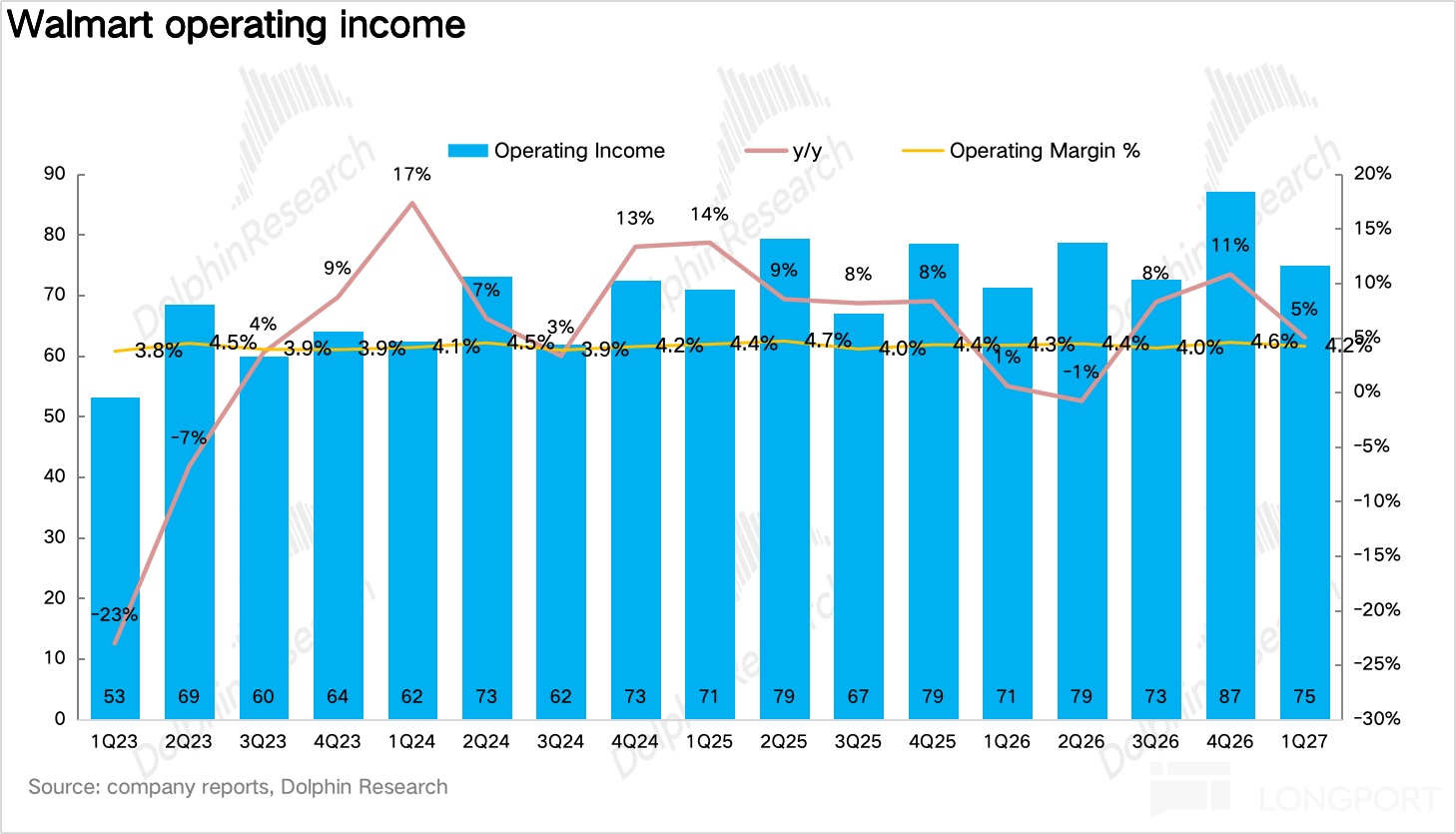

4、燃油成本大幅上升影響公司利潤釋放。本季度公司合併毛利率同比小幅提升 0.2pct 達到 25.1%。在上游供貨漲價、終端售價基本維持不變的情況下,整體毛利依舊實現小幅改善說明高毛利廣告業務的佔比仍在進一步提升。但費用端受到燃油價格的大幅上漲帶來的履約成本的提升,SG&A 同比提升 0.3pct 達到 20.9%,最終公司實現經營利潤 75 億美元,同比增長 5%,慢於收入端增長。

5、財務核心數據速覽:

海豚君整體觀點:

先說好的部分——實際上真正決定沃爾瑪估值中樞的幾個變量,幾乎都在繼續變好。

a:電商仍在高速增長:全球電商 +26%,美國電商對同店貢獻達 530bps(vs 上季 520bps),正在從"增量渠道"變成"核心引擎"。

b:利潤率最高的廣告業務繼續提速:全球廣告 +37%,其中 Walmart Connect +44%,環比進一步提速,說明沃爾瑪的流量商業化變現遠沒到天花板。

c:Marketplace 銷售接近 +50%,創 10 個季度最佳——說明第三方商家帶來更豐富的 SKU,也進一步提升了搜索和轉化,反過來強化廣告變現能力。電商、廣告、Marketplace,本質上是同一個飛輪的三片葉子,而且三片都在加速。

但核心問題實際上還是出在指引沒有進一步上修和電話會傳遞的悲觀信號:

管理層在電話會上明確提到:高油價正在壓制消費者預算,且 Q1 的退稅紅利將從 Q2 開始消退,如果高成本環境持續,下半年零售價格通脹可能進一步上行。這些措辭疊加在一起,市場自然的解讀就變成了:既然沃爾瑪說消費者壓力大,宏觀環境可能比想象中更差,也就直接指向了估值的核心矛盾:

2022 年之前沃爾瑪長期維持 20-30x 的傳統零售估值區間,2024 年下半年至今不到兩年時間被拉昇到 45x 以上,價值重估的底層邏輯在於:市場認爲沃爾瑪已經從傳統零售商轉型爲"全渠道履約 + 高毛利科技服務"的複合平臺——3P Marketplace、廣告、會員、三大板塊均具備高毛利、高增速、輕資產特徵,共同帶動盈利增速長期跑贏收入增速,擺脫了傳統零售薄利、低彈性的估值約束。同時,線下 4600+ 門店從單一售貨場景升級爲核心履約中樞,全渠道履約體系的成熟也大幅增強了公司的經營韌性與抗週期能力。

但實際上這種比肩科技股的估值已經計價了"利潤增速持續快於收入增速 + 指引持續上修"的樂觀預期。現在 Q1 利潤增速(+5%)慢於收入增速(+7.3%)加上全年指引不上修,兩個前提同時不滿足,市場自然會階段性殺估值。

估值上看,按照公司全年 6%-8% 的經營利潤指引,目前對應 2027 財年爲 42x,相比此前 45x+ 的水平,估值已有所消化,但仍不便宜。

考慮到高油價爲階段性壓制因素,管理層也明確一季度爲本年利潤增速低點,後續盈利水平有望逐季修復,再加上真正決定長期價值的飛輪變量——電商、廣告、Marketplace、會員——全部在加速、且對利潤結構的改善仍處於偏早期階段,遠未完全釋放。因此海豚君認爲當前的核心問題顯然不是"沃爾瑪的故事還成不成立",而是高估值需要多快的利潤兌現速度來消化,因此海豚君認爲如果 Q2 能 beat 並上修全年指引,估值仍有望回到 45x 附近,而悲觀情況下,如果油價持續高位疊加消費進一步走弱,估值可能還要往 38-40x 壓縮。海豚君隨後也會進行詳細測算。

以下爲詳細解讀:

一、投資邏輯框架梳理

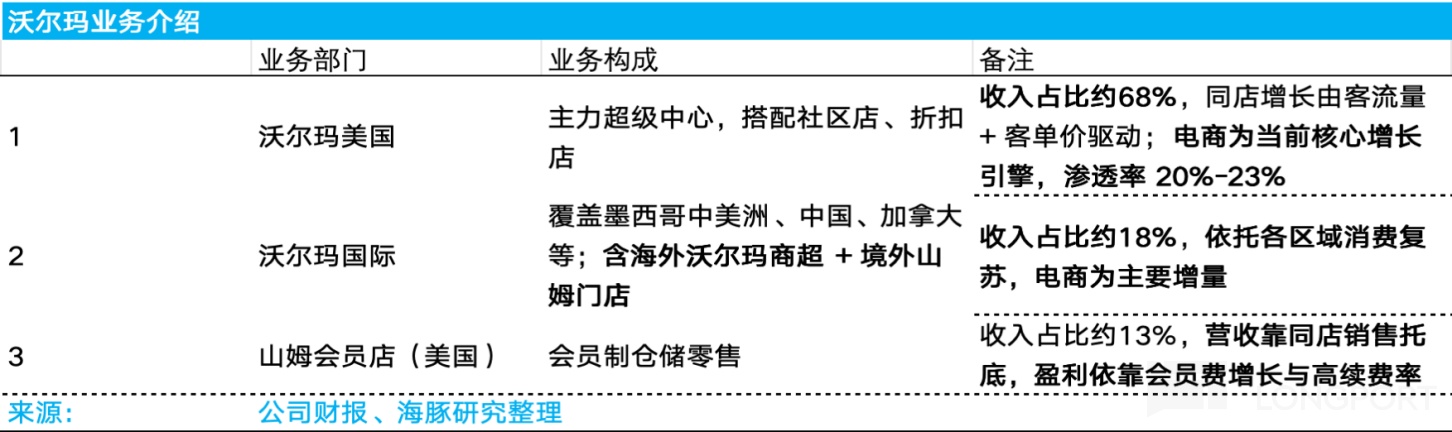

根據沃爾瑪披露口徑,公司營收增長可以拆解爲沃爾瑪美國(Walmart U.S.)、沃爾瑪國際(Walmart International)、山姆會員店美國(Sam's Club U.S.)三大業務板塊,每個板塊的營收增長又可以拆解爲同店銷售增長(量×價)、新店/關店影響、電商貢獻等部分。

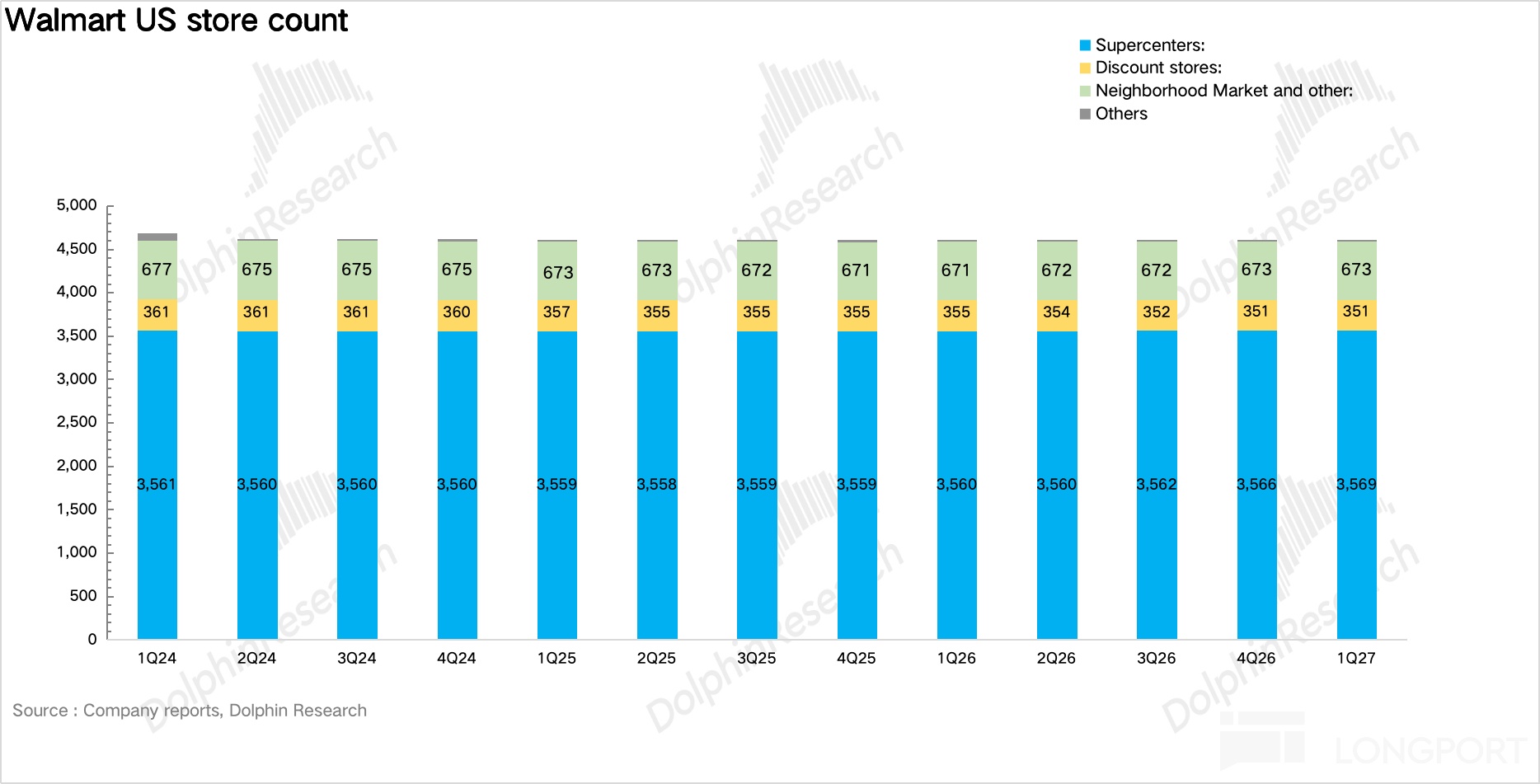

(1)沃爾瑪美國(Walmart U.S.)是公司的核心基本盤,FY26 營收約$4,830 億,佔總收入約 68%。以超級中心(Supercenter)爲主,輔以社區店(Neighborhood Market)、折扣店(Discount Stores)等業態。該板塊的同店增長可進一步拆分爲客流量(transactions)和客單價(average ticket)兩個驅動因子。

電商業務是該板塊目前最重要的增長引擎,目前電商佔板塊收入比重已達約 20-23%。電商業務內部又可拆分爲 1P 自營銷售、3P Marketplace(第三方賣家平臺)、Walmart Connect(零售廣告)、Walmart+(付費會員)四個子模塊,其中廣告和會員業務是電商的核心利潤增長引擎。

(2)沃爾瑪國際(Walmart International)覆蓋墨西哥&中美洲(Walmex)、中國、加拿大等市場,業態同時包含海外沃爾瑪商超與境外山姆會員店,FY26 營收約$1,300 億,佔總收入約 18%。各市場的電商發展階段差異較大:中國電商佔比超 50%(以山姆會員店線上爲主),印度 Flipkart 是沃爾瑪控股的頭部電商平臺,運營獨立、尚未盈利但虧損持續收窄;墨西哥 Walmex 電商滲透率約 8-9%,正在複製美國的廣告 +Marketplace 模式,目前處於快速擴張早期。

(3)山姆會員店美國(Sam's Club U.S.)是會員制倉儲式零售業態,FY26 營收約$930 億,佔總收入約 13%。營收端依託門店同店銷售穩健增長奠定基本盤,盈利端則依靠會員費收入擴容、高續費率兌現利潤彈性,疊加 Scan & Go、Club Pickup 等數字化體驗持續提升電商滲透率,在與 Costco 的行業競爭中,山姆定價端策略更爲激進,但在商品精選能力與線下會員服務體驗上仍存在一定差距。

二、沃爾瑪美國:電商飛輪仍在提速

2.1 銷量是同店增長的核心驅動

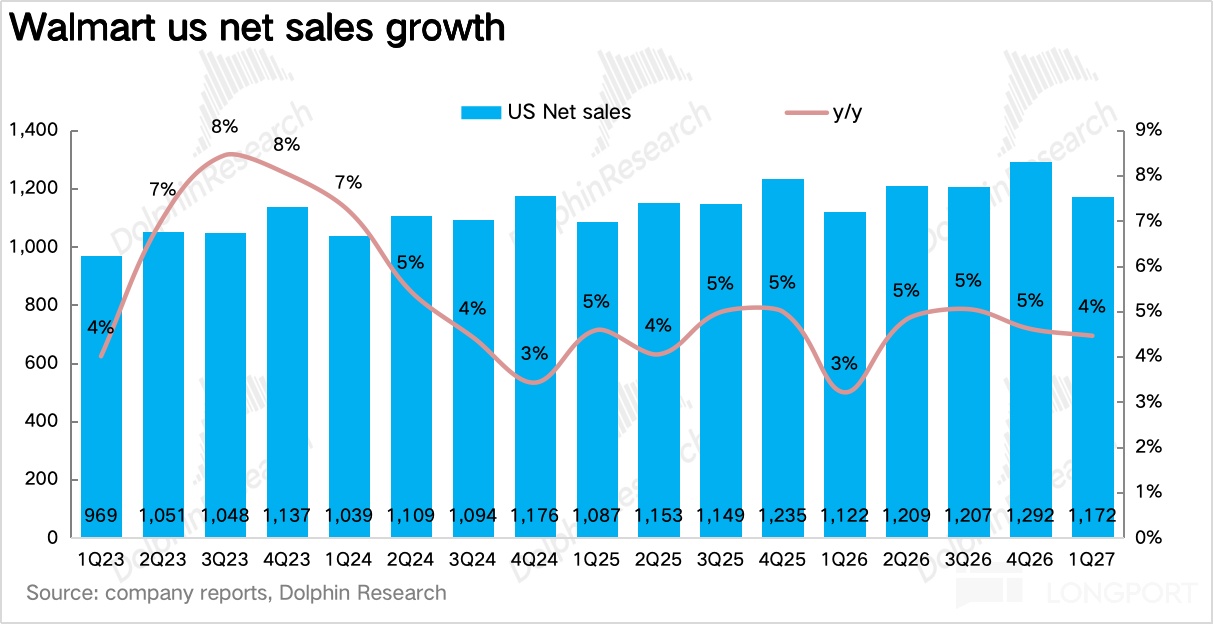

1Q27 北美地區實現總營收$1172 億,同比增長 4.5%,保持平穩。

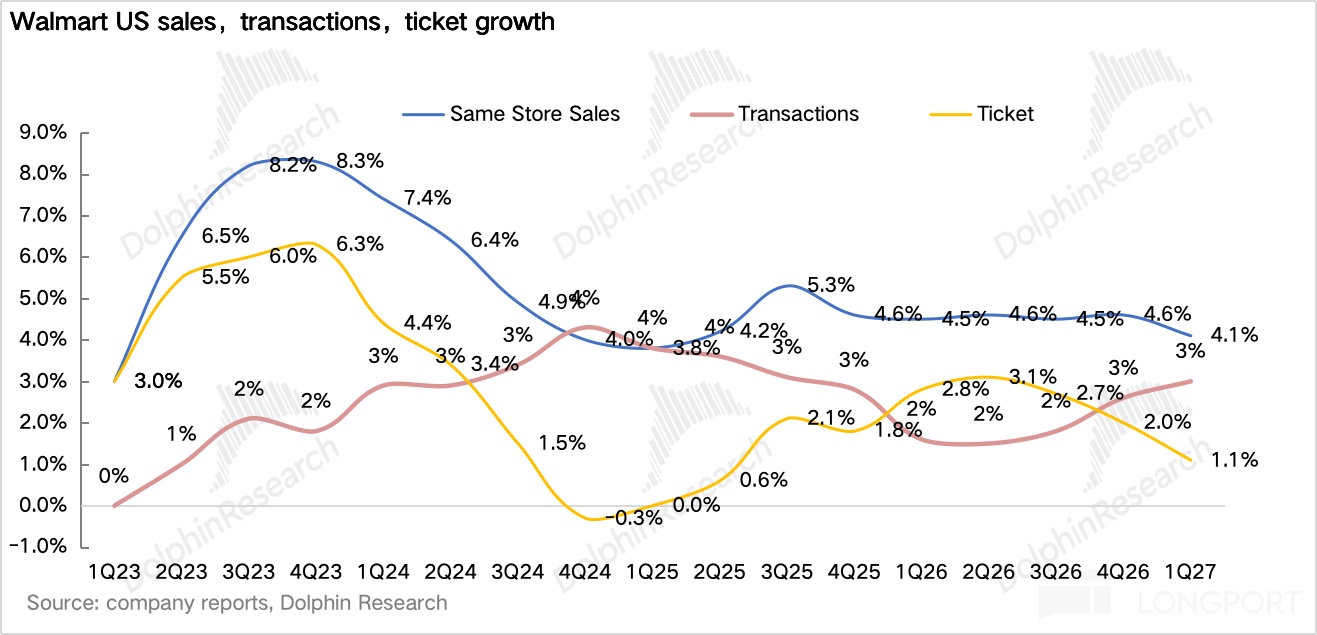

同店銷售(剔除燃油)增長 4.1%,其中交易次數增長 3.0%,客單價增長 1.1%。

交易次數:海豚君推測核心增量還是來自高收入家庭(>10 萬美元)持續的 “消費降級”:結合公司管理層傳遞的信息,隨着近年來沃爾瑪生鮮&自有品牌品質的不斷提升、以及 3 小時極速達等全渠道履約能力完善,購物便捷性與消費體驗大幅優化,正在持續吸納年收入 10 萬美元以上高收入家庭的到店消費。

從品類上看,食品雜貨中個位數的增長,符合必選品穩定偏強的特徵。通用商品也實現了中個位數的增長,相較於上個季度低個位數的增長有所提速,且獲得了近 5 年來的最高份額的增長。

海豚君尤其看重這一點,背後的邏輯在於只有通用商品份額提升,才說明沃爾瑪自身的平臺吸引力在增強。

人均消費額:人均消費額方面,一方面是美國食品通脹逐步回落,另一方面,爲了吸引中低收入的基本盤、搶佔市場份額,沃爾瑪在一季度也加大了主動降價(Rollbacks)的促銷力度。

從開/關店情況來看,1Q27 沃爾瑪新開了 3 家超級中心,門店擴張相對剋制。結合公司電話會信息,未來公司的重心在於通過靠翻新、數字化、履約改造來提升單店效率。

2.2 電商仍處於高速增長階段

1Q27 北美地區電商業務同比增長 26%,對同店銷售貢獻約 530bps。考慮到美國同店增長 4.1%,說明如果剔除電商,線下同店本身是負增長,再次說明了沃爾瑪美國業務的核心增長引擎已經徹底切換。

對於 1P 自營業務,3 小時內快速配送佔門店履約訂單的比例目前已經提升至 36%。直觀印證了消費者對購物便捷性、即時配送的需求仍在持續上行。

此外,3P 業務平臺 Marketplace+50%,創 10 個季度最佳,意味着平臺生態的供給側也在加速完善。SKU 豐富度提升後,沃爾瑪的站內流量會更有商業化價值,廣告位也更值錢。

廣告業務:作爲沃爾瑪從"低利潤率零售商"向"高利潤率平臺"轉型的最關鍵變量,廣告業務 Walmart Connect 同比增長 44%,環比提速。需要注意的是除了傳統搜索/展示廣告外,沃爾瑪開始在自研 AI 購物助手 Sparky 中增加了 Sponsored Prompt(對話式贊助廣告),即在 AI 生成的自然語言回答中嵌入付費商品推薦。

由於這種形式下廣告場景完全獨立,不存在分流存量搜索廣告曝光的情況,因此能夠形成實打實的增量廣告庫存。雖然 1Q27 該業務仍處在測試放量初期,短期收入貢獻相對有限,但我們判斷,依託高意向對話消費場景優勢,Sparky 對話廣告在未來有望成爲 Walmart Connect 廣告業務全新的增長驅動力。

會員業務:會員業務方面,Walmart+ 會員費實現雙位數增長,Q1 淨增會員創歷史新高。會員的意義在於:一旦消費者把免費配送、加油折扣、便利權益等綁定到沃爾瑪上,消費行爲會更高頻、更穩定,也更有利於廣告和推薦算法優化。

三、山姆會員店:量增價跌的 “好故事”

Sam’s Club U.S. 本季度淨銷售額 $234 億,同比增長 6.1%,環比提速;剔除燃油後的同店增長 3.9%,其中交易次數增長 6.2%,客單價下降 2.2%。

先看交易次數 +6.2%,比上季度的 +4.8% 繼續加速,海豚君認爲核心在於:

a:油價驅動的"加油站引流效應"。伊朗戰爭推高油價後,3-4 月山姆倉儲會員店加油站客流大幅飆升,根據 Placer.ai 數據顯示,山姆加油站 3 月周客流同比提升了 +10~13%,4 月中旬更是 +16% 以上,消費者加油帶動了整體客流量的提升預計是主要推手。

b:即時履約電商訂單持續高增。4 月 22 日山姆正式上線"1 小時達"增強版 Express Delivery(此前爲 3 小時內送達),覆蓋全美 600+ 門店,根據調研信息,上線初期完成的近 6.5 萬單中平均配送時間約 55 分鐘,最快十餘分鐘。履約體驗升級顯著提升會員價值,高頻使用快速配送的會員年均消費約爲普通會員的 2 倍。

價格:客單價上,一方面是由於食品雜貨(低單價、高頻次)的增速持續快於通用商品(高單價、低頻次),疊加 Member's Mark 自有品牌替代了部分高價品牌商品,導致客單價上仍然存在結構性壓力。

整體來說,客單價轉負並不是壞事——它反映的是"會員用更少的錢買到更多的東西",這恰恰強化了會員的價值感知,有利於續費率和會員增長。

此外,電商方面,Sam’s Club U.S. 增長 23%,其中預約配送增長超過 90%,貢獻約一半電商增量,說明目前山姆也在向更高頻、更即時的消費場景擴展。

開店上,一季度山姆沒有新增新店,考慮到近期山姆將基礎會員費提高到了 60 美元,Plus 會員提高到了 120 美元,海豚君推測重心還是在於確保現有會員的續費率不因漲價而滑坡。

四、沃爾瑪國際:中國山姆仍是最亮的星

沃爾瑪國際本季度淨銷售額 $351 億,同比增長 18.0%(按固定匯率增長 10.1%),環比提速。更重要的是,考慮到國際電商 +27%、會員收入 +31%,說明美國本土那套 “電商 + 廣告 + 會員” 的組合拳正在國際市場複製。

Walmex(墨西哥 + 中美洲):3P 業務成爲 “拖油瓶”。Walmex(墨西哥及中美洲)收入按$122 億,同比增長 4.1%。

由於 Walmex 單獨上市,一個月前就已經披露了一季度的相關數據,具體來看,Walmex 同店增速 3.1%,可以拆解爲 4% 的客單價增長和-0.9% 的客流量下滑,海豚君推測最主要的原因在於高通脹環境下中低收入羣體減少了非剛需到店頻次,另一方面,考慮到近年來墨西哥本土硬折扣發展迅猛,預計也分流了部分極度敏感的長尾客羣,但整體來說,沃爾瑪的客流量下滑幅度低於行業平均水平。(整體客流-2%-3%)

對於電商業務,雖然 1P 自營受益於即時配送的爆發,GMV 維持了 20% 的高增速,表現穩定,但 3P Marketplace 的 GMV 增速從上個季度的 +15% 斷崖式下滑到-14%。

結合電話會信息,最核心的原因在於部分頭部 3C 賣家由於合規/資質等原因導致產品下架。

拋開這一短期因素,由於墨西哥沃爾瑪的 3P 電商平臺嚴重依賴少數幾個超級大賣家(主要是幾家大型電子產品分銷商),長尾商品豐富度較低、招商進度落後,導致 Walmex 3P 平臺在全品類零售流量與用戶心智層面持續丟失市場份額,因此,加大 3P 生態建設、拓寬商家供給也是下個階段公司的發力重心。

此外,受益於世界盃廣告的前置投放,Walmart Connect 廣告收入加速至 +33%(上季度僅 +5%),表現不錯。

中國:山姆會員店仍然是第一增長引擎。

中國業務本季度收入按固定匯率 +22.3% 達到$80 億,其中電商增長 31%,數字化銷售佔比達到 50%,同比提升 335bps。這組數據無論放在沃爾瑪體系內,還是放在全球零售行業裏,都非常亮眼。

具體來看,山姆仍是絕對增長主力:交易次數維持雙位數增長,春節表現強勁,且過去 12 個月新開 9 家門店,說明中國山姆仍然處在 “門店擴張 + 同店高增 + 數字化滲透提升” 三重共振階段。

更重要的是,數字化佔比達到 50% 說明中國山姆已經把前置倉、即時配送、APP 下單、會員體系等要素深度融合進業務模型。這樣的模型一旦成立,它的單店輻射半徑、消費頻次和庫存效率都會明顯優於傳統純線下倉儲會員店。

最後,加拿大業務本季度收入按固定匯率 +7.4% 達到$55 億,電商增長 38%,較上季度 31% 明顯加速。所有品類都實現增長,說明加拿大當前也處於電商滲透率快速提升階段。

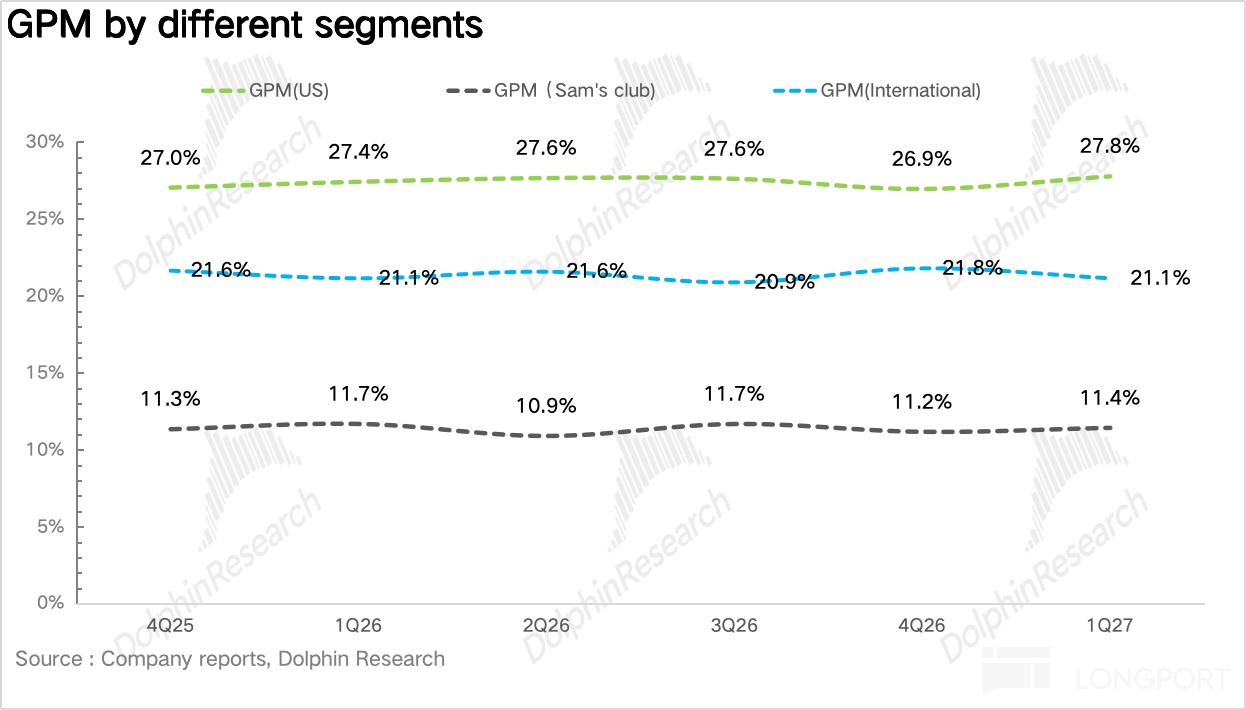

五、毛利率:美國最好,國際平穩,山姆短期承壓

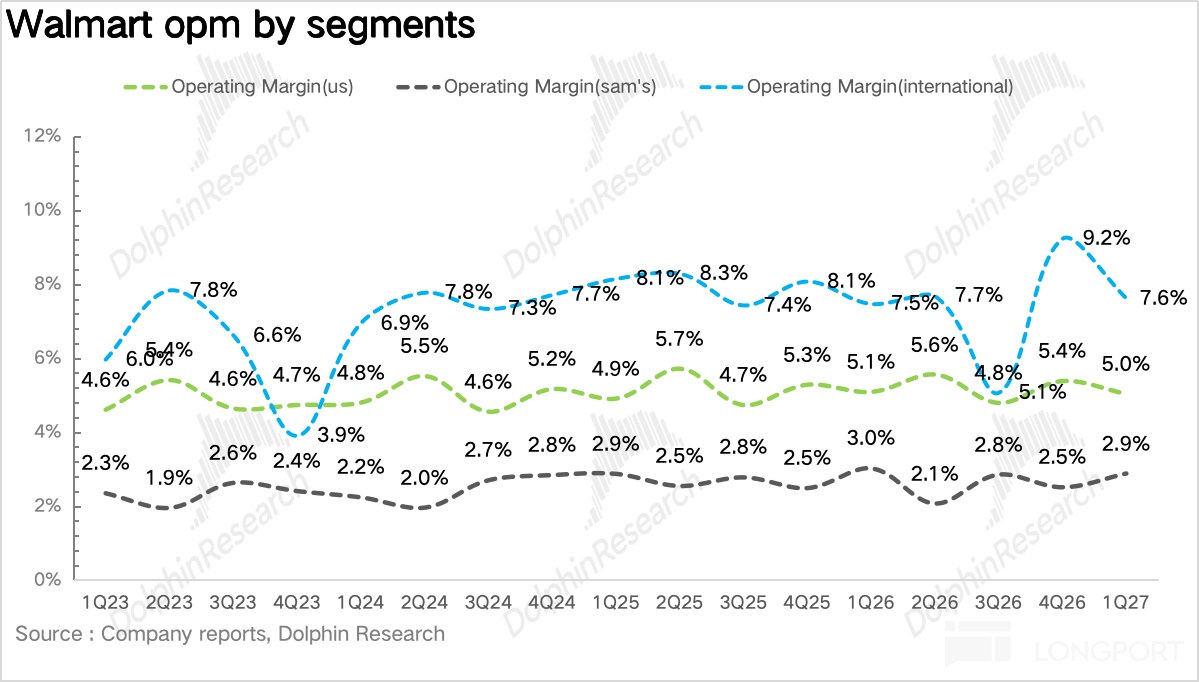

本季度公司合併毛利率同比小幅提升 0.2pct 達到 25.1%。在上游供貨漲價、終端售價基本維持不變的情況下,整體毛利依舊實現小幅改善說明高毛利廣告業務的佔比仍在進一步提升。拆分業務板塊來看,沃爾瑪美國毛利率同比提升 29bps,國際業務毛利率持平,山姆毛利率則下滑了 26bps,說明 “廣告 + 會員 + 數字流量變現” 越高的板塊,毛利改善越明顯。

六、燃油成本大幅上升影響公司利潤釋放

費用端受到燃油價格的大幅上漲帶來的履約成本的提升,同比提升 0.3pct 達到 20.9%,拆分地區來看,國際業務由於加拿大、墨西哥等地區全渠道履約的戰略性前置投入疊加物流鏈條更長、受到的燃油上漲的衝擊更大導致經營利潤率下滑幅度最高,最終公司實現經營利潤 75 億美元,同比增長 5%,慢於收入端增長。

<正文完>

海豚研究「沃爾瑪」過往分析:

深度分析

2026 年 4 月 21 日《沃爾瑪:“萬億零售真神” 憑何練就?》

本文的風險披露與聲明:海豚研究免責聲明及一般披露