AI收入首次過半、淨利卻腰斬,百度進入新舊轉型陣痛期

百度終於迎來了AI業務驅動的全新發展階段。

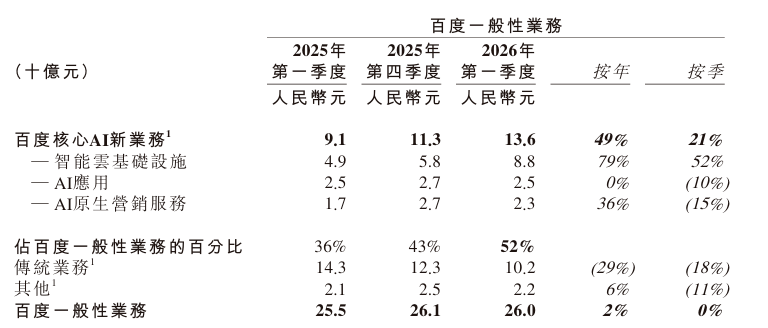

5月18日,百度發佈2026年第一季度財報。數據顯示,百度一般性業務收入爲260億元,其中AI業務達136億元,佔比首次突破50%,取代了傳統業務。

百度創始人李彥宏表示:“一季度,百度AI業務收入佔比首次超過百度一般性業務收入的一半,這表明AI已成爲百度的核心驅動力。在企業需求激增以及我們多年來建立的差異化全棧AI能力推動下,百度智能雲收入增長勢頭強勁。我們認爲,AI業務將在未來幾個季度爲百度帶來更大價值。”

亮眼的AI增長背後,卻是不容樂觀的整體盈利表現。2026年Q1百度集團總營收321億元,同比微降1.2%;歸母淨利潤同比暴跌55.4%,僅爲34.45億元。

一邊是AI新賽道的高速突圍,一邊是傳統基本盤萎縮、盈利承壓,百度這場轟轟烈烈的自我革新,本質是一場用短期利潤換長期增長質量的博弈,其轉型成效與可持續性,亟待市場驗證。

01 高毛利廣告業務縮水,AI增收難補利潤缺口

百度轉型陣痛,核心源於新舊業務的結構性錯位:高毛利的傳統廣告業務持續衰退,而高投入、重成本的AI新業務尚未形成穩定盈利閉環,一減一增之間,直接拖累集團整體盈利能力。

作爲百度過往數十年的核心基本盤,在線營銷業務本季度盡顯疲態。數據顯示,一季度百度在線營銷業務收入126億元,同比下滑22%,佔一般性業務收入比例首次跌破50%。其中,核心的搜索、信息流傳統廣告業務收入102億元,同比大幅下降29%。

傳統廣告業務的崩塌,是行業環境與用戶習慣雙重變革的必然結果。一方面,小紅書等社交媒體平臺持續分流用戶流量,不斷稀釋百度的搜索心智優勢;另外,各類AI問答應用快速普及,改變了用戶獲取信息的習慣,更傾向於通過AI直接獲取精準答案,進一步擠壓傳統搜索廣告的生存空間。

面對傳統業務頹勢,百度嘗試以AI盤活存量基本盤,推動廣告業務從傳統競價排名向AI原生營銷轉型。本季度,百度AI原生營銷服務收入達23億元,同比增長36%。但目前AI原生營銷體量偏小,遠無法填補傳統廣告業務流失的營收缺口。

當前百度AI業務的增長,高度依賴“賣鏟子”的基礎設施賽道,而非終端應用變現。財報顯示,百度智能雲基礎設施收入88億元,同比暴漲79%,其中GPU雲收入同比增幅高達184%,成爲拉動AI業務增長的絕對核心引擎。

圖源:公司財報

但智能雲的爆發式增長,伴隨的是成本端的持續承壓,進一步擠壓利潤空間。一季度百度銷售成本196億元,同比增長12%、環比增長7%。公司直言成本上漲主因是智能雲業務相關投入增加,僅部分被內容成本、流量獲取成本的下降抵消。

與此同時,AI應用端增長陷入瓶頸,新盈利增長點尚未成熟。本季度百度AI應用收入25億元,同比基本持平。過去兩年,百度文庫的AI化改造是其AI應用收入的核心支撐,可隨着AI功能從行業亮點變爲通用標配,市場新鮮感消退。而文心一言、秒噠等面向C端、B端的原生AI應用,仍處於投入培育期,尚未形成規模化營收,無法承接集團的增長需求。

蘿蔔快跑自動駕駛業務在一季度保持高速增長。全無人自動駕駛營運訂單320萬單,同比增速超120%,且持續加速海外佈局,成爲AI生態的潛在增量。不過,該業務目前仍以市場拓展、生態佈局爲主,短期難以貢獻可觀利潤。

新舊業務的結構性矛盾,最終體現在盈利數據上。儘管百度持續降本增效,通過削減人員支出、降低股權激勵費用,將一季度經營費用佔總收入比重從上年四季度的45%大幅降至31%,但費用端的優化力度,完全無法對沖高毛利傳統業務萎縮、AI業務高成本投入的雙重衝擊。

數據顯示,百度本季度經營利潤率僅10%,較2025年同期下降6個百分點,經營利潤同比減少13億元;淨利潤率從去年同期30%暴跌至11%,淨利潤規模僅剩去年同期的二分之一。

好在集團現金流實現修復,一季度現金流達27億元。同時截至2026年3月末,百度現金及投資總額高達2793億元,充裕的現金流爲其持續投入AI轉型、穿越週期提供了堅實底氣。

02 技術先行落地滯後,能否擺脫“起大早趕晚集”困境

在近期舉辦的百度開發者Create2026大會上,李彥宏提出“DAA(Daily Active Agents,日活智能體數)”全新概念,以智能體完成的工作量替代傳統用戶日活,重新定義AI時代的價值座標,直指AI行業從“流量競爭”轉向“價值競爭”的核心趨勢。

而這一認知,再次印證百度對AI行業的前瞻性判斷。2024年,當全行業扎堆內卷大模型參數競賽時,李彥宏率先提出“卷模型不如卷應用”,後續AI應用的走紅,驗證了百度的戰略預判。

同時,百度也是國內最早搭建“全棧自研+軟硬協同+生態閉環”體系的互聯網大廠,從底層芯片、算力基礎設施,到上層大模型、智能應用,完成全鏈條佈局,技術積澱行業領先。

“芯雲模體”四層全棧架構

互聯網產業分析師張書樂指出,端對端全棧能力是AI行業未來的核心技術壁壘,這正是百度十年深耕AI的核心戰略佈局。“但百度長期陷入‘技術厚、落地弱’的困境,技術積累領跑國內大廠,商業化孵化效果卻始終差強人意。”

百度崑崙芯的發展歷程,是這一困境的典型縮影。早在2011年,百度便佈局AI芯片、成立崑崙芯團隊,起步遠早於國內多數同行,卻最終被華爲、阿里平頭哥快速反超。IDC數據顯示,崑崙芯出貨量11.6萬張,與寒武紀並列本土AI芯片廠商第三名,但資本市場估值差距懸殊:崑崙芯最新投後估值約210億元,而寒武紀當前市值高達7646億元,兩者相差36倍。

估值大幅差距,一方面源於崑崙芯長期依託百度集團體系發展,獨立商業化能力不足;另外,受數據安全、技術路線、行業競爭等因素影響,頭部互聯網企業對採購崑崙芯芯片極爲謹慎,市場拓展受限。

爲破解這一困局,今年5月,崑崙芯正式啓動科創板上市輔導,分拆後百度仍持股57.67%保持控股地位。

當前行業風口聚焦AI算力、AI芯片基礎設施,爲崑崙芯獨立資本化、市場化發展提供了絕佳機遇。在阿里平頭哥、騰訊燧原科技尚未獨立上市、行業競爭格局未固化的窗口期,崑崙芯上市將爲百度打開更大的資本騰挪空間,緩解集團長期芯片研發投入帶來的利潤拖累。

張書樂直言,芯片行業投入大、週期長、不確定性高,上市僅能解決資金儲備問題,能否實現通用型AI芯片的普適化、規模化商用,纔是崑崙芯未來的核心考驗。

在B端企業級AI市場,百度憑藉全棧AI戰略守住了基本盤。其“芯片-框架-模型-應用”的全棧自研體系,形成軟硬件協同優化的系統級優勢,精準匹配金融、政務、能源等大客戶的剛需,構築起深厚的行業壁壘。

但賽道競爭日趨白熱化,阿里雲依託飛天雲底座與通義大模型能力,拿下國內全棧AI雲服務市場份額第一;華爲雲憑藉國產化政企優勢、騰訊雲依託消費互聯網生態,各自佔據優勢賽道,行業形成“雙雄多強”的多元競爭格局,百度B端增長持續承壓。

爲扭轉AI業務決策滯後、研發與落地割裂、協同不足的痛點,避免重蹈“起大早趕晚集”的覆轍,5月17日百度正式成立百度模型委員會(BMC),通過組織架構優化、決策機制升級,整合內部AI研發、落地、資源優勢,解決“分進有餘、合擊不足”的問題。

這場組織變革,是百度AI轉型的關鍵自救動作。當下的百度,已然走出“重技術、輕落地”的舊誤區,從戰略預判、技術佈局轉向效率落地、價值變現。

未來,百度能否依託全棧技術優勢,藉助全新組織機制,將技術積澱、算力優勢轉化爲可持續的營收與利潤增長,終結轉型陣痛,將是其AI故事能否講得漂亮的關鍵。