國軒高科Q1業績掉頭直下,去年靠投資浮盈撐起利潤,產品毛利率全線下跌

證券之星陸雯燕

在動力電池行業內卷加劇的背景下,2025年,國軒高科(002074.SZ)憑藉投資奇瑞汽車(09973.HK)的鉅額公允價值變動收益,歸母淨利潤近乎翻倍,其規模是同期扣非淨利潤的5倍以上。2026年一季度,公允價值變動拖累業績,公司歸母淨利潤同比暴跌近八成。

證券之星注意到,出貨量與營收穩步增長之際,國軒高科產品毛利率集體承壓。爲突圍行業競爭、搶佔市場份額,國軒高科加碼產能擴張,卻引發高額資本開支,短債資金缺口達122億元。爲此,公司不得不通過定增、引入戰投來“補血”紓困。

公允價值左右歸母淨利

作爲專業的新能源鋰電池製造商與綠色能源綜合解決方案服務商,國軒高科聚焦新能源汽車動力電池與儲能電池兩大核心主業。數據顯示,2025年公司動力及儲能總出貨量約100GWh,同比增長57%。

電池出貨量大幅提升帶動收入水漲船高。2025年,國軒高科實現營收450.7億元,同比增長27.35%;歸母淨利潤23.83億元,同比增長97.49%;扣非淨利潤4.32億元,同比增長64.48%,其絕對值不足歸母淨利潤的20%。

證券之星注意到,國軒高科歸母淨利潤的大幅攀升主要受益於投資奇瑞汽車帶來的鉅額浮盈。2025年,公司非經常性損益合計高達19.51億元,其中持有金融資產和金融負債產生的公允價值變動損益爲21.1億元,主要是早期持有的奇瑞汽車2025年9月在港股上市帶來的整體公允價值變動收益,疊加政府補助6.18億元,使得歸母淨利潤近乎翻倍。

拆解單季度看,國軒高科2025年第一至第三季度營收淨利保持穩定增長,其中歸母淨利潤增速分別爲45.55%、31.68%、1434.42%。2025年第四季度實現營收、歸母淨利潤155.62億元、-1.5億元,分別同比增長52.32%、-118.88%。不過扣非淨利潤仍保持盈利3.46億元,進一步凸顯業績對非經常性損益的高度敏感。

2026年一季度,國軒高科業績依舊低迷,單季實現營收117.08億元,同比增長29.3%;歸母淨利潤2109.32萬元,同比下降79.04%;扣非淨利潤4077.65萬元,同比增長179.51%。

業績“跳水”主要是匯兌損失增加所致,公司單季財務費用達5.82億元,同比增長68.11%,大幅侵蝕了利潤。此外,自去年四季度以來,上游原材料出現普遍上漲,國軒高科短期內盈利能力因材料成本上漲而承壓。公司預計,隨着聯動機制的落地見效,下半年盈利能力有望逐步修復回升。

值得一提的是,國軒高科一季度歸母淨利潤水平低於扣非淨利潤主要還是受公允價值變動影響所致,該季度公允價值變動收益同比直降440.26%至-2.94億元。

擴產、負債與對賭三重壓力懸頂

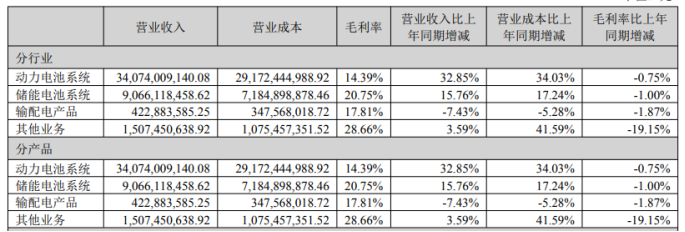

2025年,國軒高科動力電池系統實現營收340.74億元,同比增長32.85%;儲能電池系統實現營收90.66億元,同比增長15.76%。二者營收佔比分別爲75.6%、20.12%。營收佔比較小的輸配電產品、其他業務收入爲4.23億元、15.07億元,分別同比增長-7.43%、3.59%。

不過,核心主業營收增長並未同步改善盈利質量。2025年,動力電池系統毛利率14.39%,同比減少0.75個百分點;儲能電池系統毛利率20.75%,同比減少1個百分點。動力電池系統撐起營收大盤,但毛利率水平顯著低於儲能電池系統。

此外,輸配電產品、其他業務毛利率分別同比減少1.87、19.15個百分點至17.81%、28.66%。受各業務板塊盈利水平承壓影響,國軒高科2025年銷售毛利率降至16.17%,同比減少1.83個百分點。

2026年一季度,國軒高科銷售毛利率16.06%,環比有所修復,但同比仍下降2.22個百分點,主要繫上遊原材料價格上漲尚未完全傳導至下游客戶所致。

根據SNEResearch統計數據,國軒高科動力電池全球市佔率提升至4.5%,排名較2024年上升三位,躍居全球第五。結合毛利率可以看出,國軒高科通過壓縮產品利潤來搶佔市場。不過在動力電池領域,寧德時代(300750.SZ)、比亞迪(002594.SZ)兩大巨頭控制着全球近55%的市場份額,國軒高科處於第二梯隊。受益於規模效應降本,寧德時代2025年動力電池系統業務的毛利率爲23.84%,顯著高於國軒高科。

證券之星注意到,生存焦慮倒逼國軒高科豪賭產能加碼。2025年8月,國軒高科宣佈擬在南京、蕪湖分別投資建設新型鋰離子電池(20GWh)智造基地項目、年產20GWh新能源電池基地項目,投資總額不超過80億元。

激進擴張背後是高額的資本開支。2026年一季度末,國軒高科投資活動現金流淨額爲-46.57億元,淨流出額同比擴大425.14%,主要是長期資產投入增加所致。其中,購建固定資產、無形資產和其他長期資產支付的現金同比增長181.02%至48.86億元。

截至2026年一季度末,國軒高科的資產負債率高達71.97%,僅短期借款就高達179.87億元,一年內到期的非流動負債爲109.39億元,但同期賬面貨幣資金僅167.14億元,短期資金缺口達122億元。

爲推進項目落地、緩解資金壓力,國軒高科開啓多渠道融資引資動作。2月6日,國軒高科拋出定增預案,擬募資不超過50億元,分別投向年產20GWh動力電池項目、國軒高科20GWh新能源電池基地項目、新型鋰離子電池(20GWh)智造基地項目及補充流動資金。年產20GWh動力電池項目投入募資額爲20億元,其餘項目分別投入10億元。然而,上述三大電池項目的總投資額約130億元,依靠定增僅能覆蓋40億元。

爲此,國軒高科進一步通過子公司引入戰投。4月23日,國軒高科控股子公司江蘇國軒新能源科技有限公司(下稱“江蘇國軒”)擬通過增資擴股方式引入南京六合區新智合能股權投資合夥企業(有限合夥)(下稱“新智合能”),其中國軒高科分兩期投資3億元,新智合能分兩期投資20億元。雙方計劃向江蘇國軒共同投資支持其新型鋰離子電池(20GWh)智造基地項目建設。

然而,這也帶來了對賭枷鎖。根據雙方設置的業績承諾,2027年至2035年,江蘇國軒新增營收(與2026年營收的差額)分別爲30億元、49億元、67.2億元、81.6億元、86.4億元、96億元等。若未達標,國軒高科需向新智合能進行現金補償。(本文首發證券之星,作者|陸雯燕)