【新股IPO】東山精密更新招股書再啓“A+H”征途 “光模塊神話”卻遭資本冷水?

金吾財訊 | 據港交所5月19日披露,精密製造龍頭企業東山精密更新招股書,繼續推進“A+H”征途。

回顧企業發展歷程,東山精密始建於1998年,前身爲1980年創立於蘇州東山鎮的一家小型鈑金和衝壓工廠。2010年在深交所上市後,創始人袁富根退居幕後,將公司交給兩個兒子袁永剛和袁永峯。在袁氏兄弟的掌舵下,公司開啓了轉型的併購之路,於2014至2018年間,通過收購牧東光電進軍光電顯示、收購維信電子躋身蘋果供應鏈、收購PCB製造商Multek補齊PCB全產品線。自此,PCB業務也成爲公司的核心支柱。2023至2025年,東山精密又相繼收購蘇州晶端、Aranda Tooling工廠、法國GMD,切入車載顯示和汽車電子領域。

而真正推動公司市值實現量級躍升的,是2025年對索爾思光電的重磅收購,這場截胡了萬通發展的併購,直接讓東山精密跨界光模塊賽道,站上AI算力爆發的行業紅利之上。

2025年6月,東山精密公告稱,擬以不超過59.35億元(約6.29億美元)的現金,收購索爾思光電100%股權。作爲全球稀缺的具備IDM垂直整合能力的企業,其擁有EML光芯片核心技術,具備100G、200G光芯片量產能力,甚至已經實現了200G EML芯片的99%自供。並且,索爾思光電的800G EML光模塊已實現批量交付,1.6T光模塊已通過英偉達等驗證並小批量交付,預計2026年第四季度實現批量出貨。

在市場情緒加持下,公司股價迎來暴漲,自2025年5月最低25.73元一路攀升至近期最高位230元,一年累計漲幅超過7倍,市值突破4000億元關口。從傳統PCB及果鏈零部件廠商,到手握“PCB+光模塊”雙核心資產,東山精密依靠併購實現跨越式成長,並精準踩中光通信行業風口,成爲資本市場追捧的標杆企業。

招商證券近日研報亦表示,考慮索爾思光模塊業務進展積極,AI PCB高端產能加速擴張並有望在下游算力客戶取得積極進展,維持“強烈推薦”投資評級。

然而,這場近乎“蛇吞象”的收購事項,也爲東山精密埋下沉重的財務隱患,資金緊繃與負債高企成爲懸在企業頭頂的“達摩克利斯之劍”。

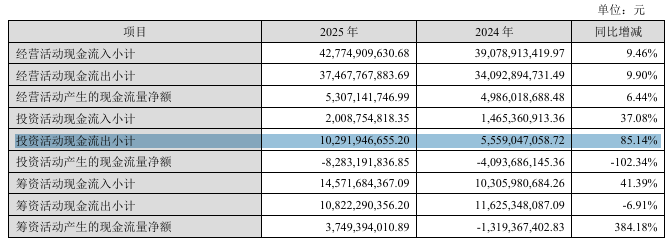

2025年受併購索爾思光電與法國GMD集團影響,公司投資活動現金流出同比大增85.14%至102.9億元,大額現金支出直接消耗企業流動資金。爲緩解壓力,東山精密在2025年6月向實際控制人袁永剛和袁永峯定向發行A股股票,募集資金淨額約爲13.92億元。根據此前東山精密發佈的募集說明書,此次認購資金中5億元爲自有資金,剩餘9.04億元爲袁永剛和袁永峯二人向銀行及第三方籌集的借款。實控人層面的資金槓桿進一步抬升企業整體風險。

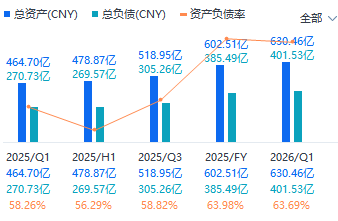

財務數據直觀反映出擴張後遺症,2025年末公司資產負債率達63.98%,總負債較期初增長42.1%至385.49億元,其中短期借款較期初增長66.53%至80.11億元。進入2026年第一季度末,公司資產負債率未有改善,總負債進一步增至401.53億元,短期借款攀升至近88.61億元。疊加一季末97.45億元的存貨,95.55億元的應收賬款,企業流動性承壓明顯,日常運營與債務償還面臨不小考驗。

除財務層面的風險外,企業自身經營層面的短板,同樣制約着長期發展。儘管整體營收保持穩步增長,但盈利水平波動明顯,2024年利潤同比下滑44.78%至10.85億元,2025年回升28.38%至13.93億元。

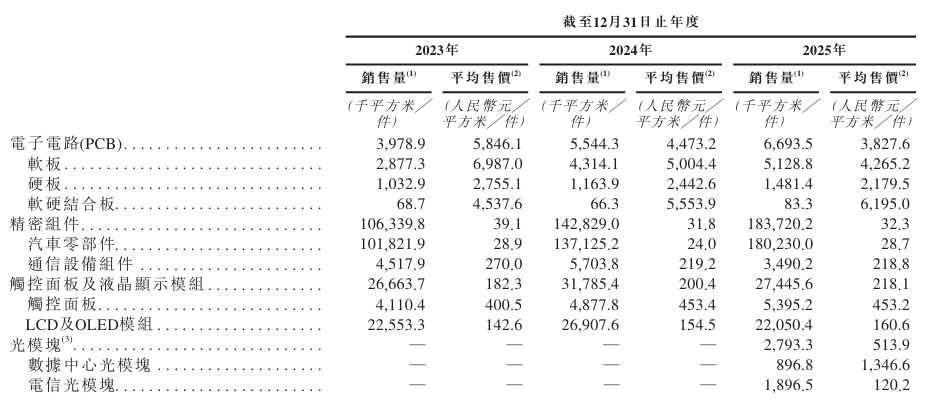

作爲營收基本盤的PCB業務,盈利能力持續走弱。近三年產品平均售價連續下行,從2023年的5846.1元/平方米/件降至2025年的3827.6元/平方米/件,累計跌幅達34.5%。受此影響,公司整體毛利率由2023年的13.9%下滑至2025年的12.4%,其中PCB業務毛利率從20.3%回落至16.7%,核心業務盈利空間持續收窄。

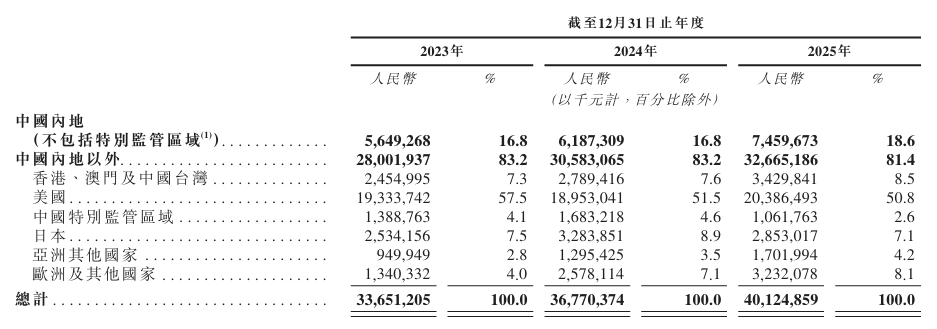

同時,公司高度依賴海外市場,美國地區營收佔總收入過半,匯率波動、國際貿易壁壘、地緣政治等外部因素均帶來不確定性,部分核心客戶被納入美國BIS實體清單,進一步加劇海外業務經營風險。

值得一提的是,2026年1月9日,證監會國際司向東山精密發出五項補充問詢,主要圍繞其境外上市(赴港IPO)備案過程中的合規與風險問題,包括醫療器械等業務資質完整性及外商投資准入合規性、控股股東高比例股權質押對控制權穩定性的影響、併購索爾思光電後的商譽減值風險與現金流壓力、光模塊業務涉及的數據出境安全評估合規情況。

從低端鈑金製造到千億級光模塊巨頭,東山精密依靠併購抓住時代紅利,完成產業躍遷,但其高速擴張建立在高槓杆、高負債的資本運作之上,內生技術迭代與盈利造血能力相對薄弱。公司此前於2025年11月18日正式向港交所提交上市申請,2026年5月18日因未有進展而失效,這一結果,或是資本市場對其經營模式的一次審慎反饋。

公司名稱:蘇州東山精密製造股份有限公司

保薦人:瑞銀集團、海通國際、廣發證券、中信證券

控股股東:袁永剛、袁永峯、袁富根

袁永剛直接控制約16.53%,袁永峯直接控制約13.51%及袁富根直接控制約3.21%,彼等有權於公司股東會上行使約33.26%投票權。

基本面情況:

公司是一家專注於智能製造領域、具備全球化視野與佈局的公司。致力於爲全球頂尖科技公司提供先進產品與解決方案,最終實現人、設備以及基礎設施之間的互聯互通。公司從事PCB、光模塊、精密組件及觸控面板及液晶顯示模組產品的全球設計、生產和銷售。

行業現狀及競爭格局:

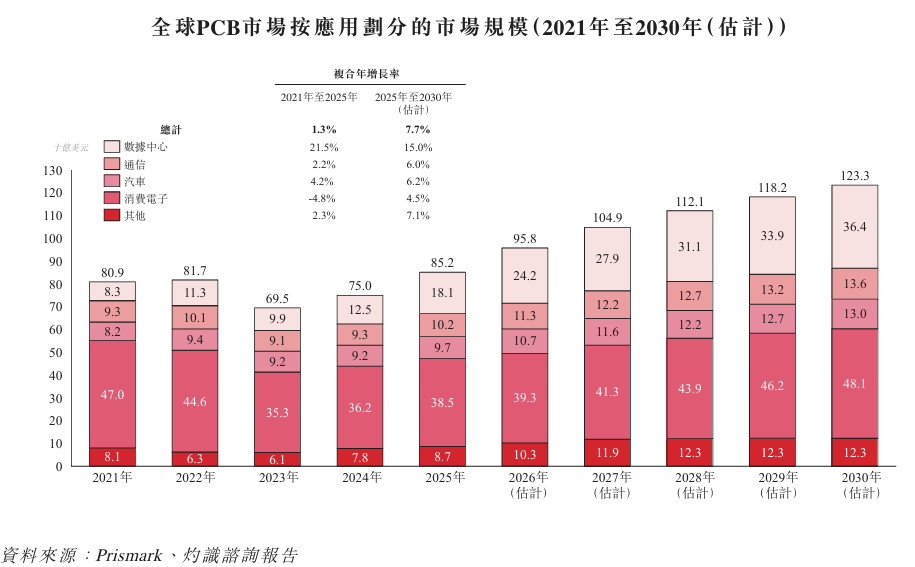

2025年,全球數據中心PCB市場爲181億美元,通信領域則爲102億美元,消費電子爲385億美元,汽車爲97億美元。在AI及工業智能化的支持下,到2030年,這四個細分市場預計將分別增長至364億美元、136億美元、481億美元及130億美元,相應的複合年增長率分別爲15.0%、6.0%、4.5%及6.2%。由於消費者及數據中心需求疲軟、宏觀經濟面臨逆風挑戰及雲投資保守降低了整體PCB需求,全球PCB市場從2022年的817億美元下降至2023年的695億美元,而供需失衡則加劇了行業價格競爭。

全球PCB行業競爭激烈且分散,前十大客戶佔市場份額的37.4%。以PCB產品的銷售收入計,2025年公司在全球PCB市場中排名第三。

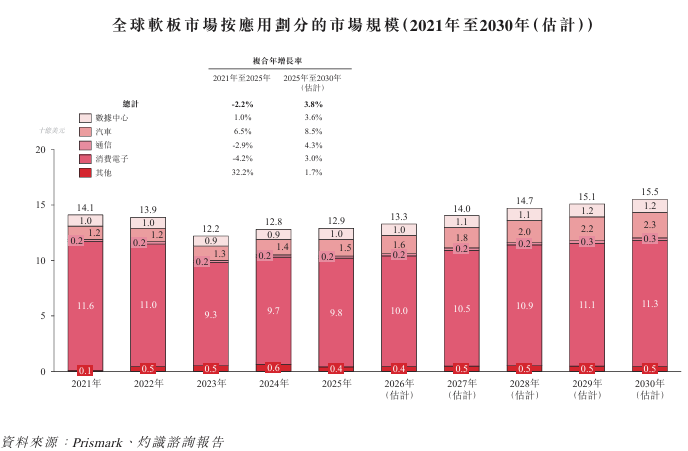

全球軟板市場呈現穩步增長態勢,市場規模於2025年達到129億美元,預計將於2030年增長至155億美元,複合年增長率爲3.8%。

全球軟板市場競爭激烈,且頭部廠商之間的競爭格局相對集中。以銷售收入計,公司2025年在全球軟板市場中排名第二。

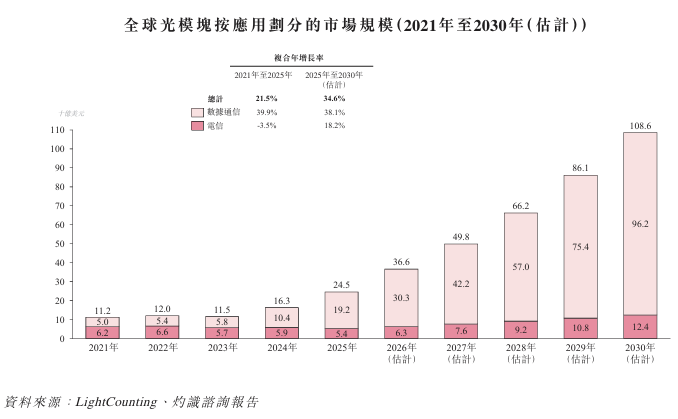

2021年到2025年,隨着AI大模型訓練驅動的計算能力需求及雲服務提供者持續的計算基礎設施投資呈指數級增長,全球數據中心建設加快。數據通信光模塊市場從2021年的50億美元增長至2025年的192億美元,複合年增長率爲39.9%。展望未來,數據通信分部的需求靈活性將進一步增強。在雲數據中心投資向計算能力集羣轉移以及AI模型擴展帶來的超線性計算能力增長的推動下,到2030年,數據通信市場預計將達到962億美元,2025年至2030年的複合年增長率爲38.1%。

在全球光模塊供應商的競爭格局中,公司在2025年排名第七,市場份額爲2.9%。此外,公司在光芯片產量方面保持領先地位。2025年,光芯片產量在全球排名第六,佔市場份額的8.6%。

財務狀況:

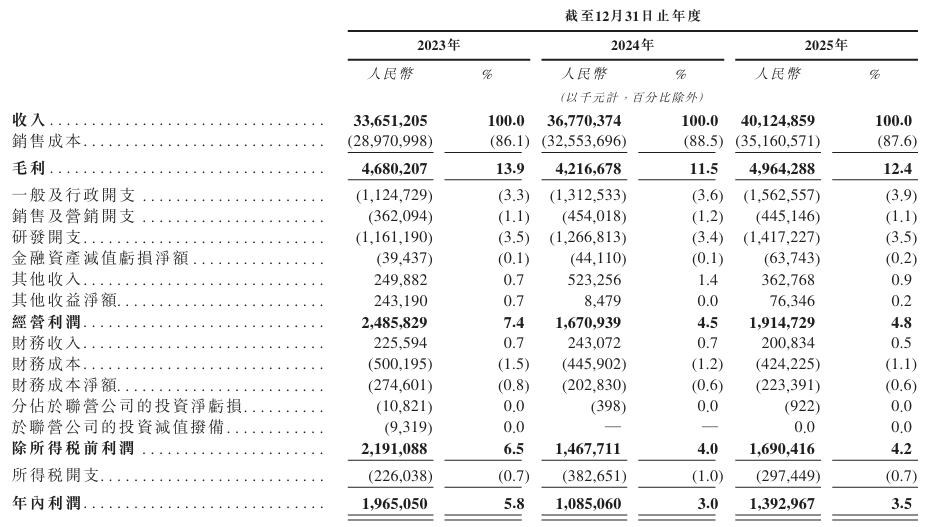

公司於2023年至2025年分別錄得收入336.51億元、367.7億元以及401.25億元,同期對應利潤19.65億元、10.85億元、13.93億元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司未來的增長取決於維持及建立客戶關係,以及開發滿足其不斷變化的需求的產品;

2、若公司未能及時開發新產品或改進產品,可能會削弱本公司吸引及留住客戶的能力,並對本公司的競爭地位造成不利影響;

3、若公司產能無法滿足客戶需求,公司的業務、財務狀況及經營業績可能會受到重大不利影響;

4、公司大部分收入來自少數主要客戶;

5、公司面臨着與全球業務相關的風險,隨着公司繼續擴展海外業務,公司將繼續面臨該等風險;

6、公司可能無法將收購標的有效整合到本公司的運營及文化中,亦可能無法實現收購預期效益,這可能對本公司的財務狀況及經營業績造成不利影響。

公司募資用途:

1、建設新設施及升級公司現有的生產設施及產線。

2、潛在戰略投資或收購,以鞏固公司核心業務的技術領先地位及市場領先地位。公司可能在PCB、精密組件及光模塊行業的價值鏈中,選擇性地進行股權投資或收購,重點關注擁有強大技術護城河、清晰產品市場定位及具備可證實客戶需求以支持交叉銷售的目標。

3、償還部分現有債務。

4、營運資金及一般企業用途。