新工廠產能爬坡拖累業績,迅捷興虧損加劇,定增加碼高端產線必要性存疑

證券之星 李若菡

近日,迅捷興(688655.SH)對交易所下發的年報問詢函進行了回覆,針對毛利率變動、在職技術人員減少、應收賬款增加、經營性現金流淨額下降等問題作出了說明。

證券之星注意到,受單價下滑、原材料上漲等因素影響,公司三大業務毛利率全線下滑。同時,珠海工廠正處於產能爬坡階段,疊加期間費用增長,進一步擠壓了利潤空間,公司虧損幅度擴大。

在資產負債率持續走高、短期償債能力承壓的背景下,公司擬定增加碼高多層板及HDI等高端產品。不過,本輪定增推出前,公司首發募投項目尚未達預期效益。疊加現階段整體產能利用率偏低,且高端產品毛利率已出現下滑,其本次定增必要性存疑。

技術人員“縮水”遭問詢

公開資料顯示,迅捷興主營業務爲印製電路板(PCB)的研發、生產與銷售,業務涵蓋樣板、小批量板和大批量板,主要應用於汽車電子、計算機與通信、智能消費設備等多個領域。

證券之星注意到,公司已連續三年陷入增收不增利的困境。2025年年報顯示,公司實現營業收入6.89億元,同比增長45.21%;歸母淨利潤爲-2237.9萬元,同比虧損加劇。

需要指出的是,迅捷興樣板類業務和小批量板業務工程處理環節均涉及大量工程技術人員,但在收入增長的同時,公司在職技術人員數量卻出現下滑,由2024年末的422人下滑至2025年末的369人,這一變動引發了交易所的關注。

面對監管質疑,迅捷興在回函中解釋,公司去年將原納入技術人員統計的品質部FQA、FQC、電測等崗位重新劃分至生產人員,導致技術人員數量出現下滑。

不僅如此,隨着收入的增長,公司應收賬款和存貨均出現大幅攀升,亦引發交易所關注。截至2025年底,迅捷興應收賬款金額爲2.15億元,同比增長55.58%;公司存貨賬面餘額爲9687.49萬元,同比增長100.71%,兩者增速均高於營收。

此外,受購買商品對應採購付款增加、原材料備貨增多等因素影響,迅捷興去年經營活動產生的現金流量淨額爲0.48億元,同比下降153.59%。同時,公司近年來資產負債率逐年攀升,由2023年末的33.24%增至2025年末的54.33%。在這一背景下,交易所要求公司說明其現金流能否匹配公司經營、投資和償債需求。

三大業務毛利率齊跌

證券之星注意到,受毛利率下滑、期間費用增長、計提各項減值損失增加等多重因素綜合影響,迅捷興去年虧損加劇。

具體來看,2025年,受珠海迅捷興一期產能爬坡、PCB行業上游原材料價格上行等因素影響,公司銷售毛利率爲8.52%,同比下滑5.81個百分點。其中,珠海工廠毛利率爲-44.45%,對其整體毛利率造成較大影響。

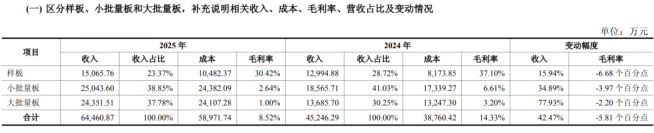

分業務來看,迅捷興樣板、小批量板和大批量板毛利率全線下滑。

據公司回函披露,受行業市場競爭加劇影響,產品售價持續走低,樣板、小批量板毛利率分別爲30.42%、2.64%,同比分別下降6.68個百分點、3.97個百分點。同時,原材料採購價格上升帶動公司單位成本上漲,致使大批量板毛利率降至1%,同比下滑2.2個百分點。

2025年,公司銷售費用、管理費用及研發費用均出現不同程度的增長,上述三項費用共計1.04億元,同比增長23%。同時,公司計提資產減值損失及信用減值損失共計1572.09萬元,同比增長1000.29%,進一步擠壓利潤空間。

2026年一季度,迅捷興銷售毛利率持續下滑,虧損狀態未能得到改善。報告期內,公司收入爲2.13億元,同比增長72.74%;歸母淨利潤爲-535.07萬元,同比虧損加劇;銷售毛利率爲14.16%,同比下滑了4.85個百分點。

證券之星注意到,盈利能力承壓之際,公司還遭到了控股股東一致行動人及高管的減持。2025年6月至9月期間,捷興投資與迅興投資以集中競價共減持30.92萬股股份,套現約712.3萬元;而在2025年3月至6月期間,公司監事張仁德減持13.94萬股股份,套現約245.71萬元。

前募投項目效益不及預期

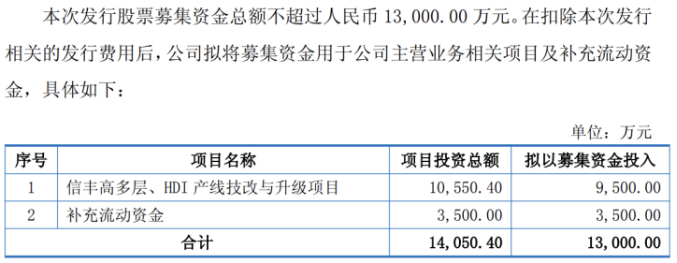

爲提升盈利能力、增強公司資金實力,迅捷興拋出定增預案,公司擬募集資金總額不超過1.3億元,用於信豐高多層、HDI產線技改與升級項目及補充流動資金。

證券之星注意到,此次定增募資的背後,暴露了公司資金鍊承壓的困境。截至2026年一季度末,公司資產負債率進一步增至56.16%,其貨幣資金僅爲1.19億元,而當期短期借款與一年內到期的非流動負債共計1.59億元,賬面資金不足以覆蓋短期債務。

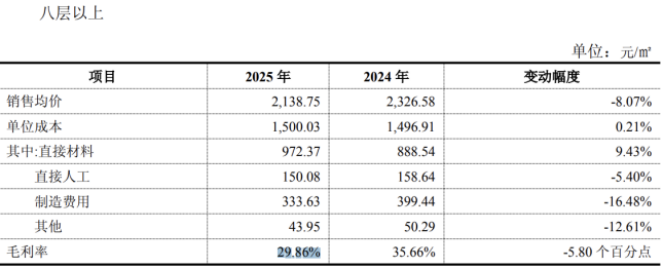

迅捷興表示,本次募投項目聚焦於高多層板及HDI等高端產能建設,並加快切入AI服務器、高速光模塊、高端通信設備等新興賽道。從產品結構來看,公司當前以八層以下低端產品收入爲主,在去年貢獻了近八成的收入,而公司八層以上高端產品的收入爲1.34億元,佔總收入的比例爲20.86%。

迅捷興高端產品不僅佔比低,且毛利率出現下滑。受銷售價格下滑、原材料採購價格上升等因素影響,公司高端產品去年毛利率同比下滑了5.8個百分點,降爲29.86%。

值得注意的是,迅捷興在定增預案中提到,公司產能利用率雖然有所提升,但仍處於較低水平。在高端產品毛利率下滑以及當前產能利用率低的背景下,公司募投項目實施必要性存疑。

進一步研究發現,本輪定增推出前,迅捷興前次募投項目未達預期效益。公司2021年IPO共募資2.53億元,扣除發行費後實際募集資金淨額2億元,原計劃用於投向年產30萬平方米高多層板及18萬平方米HDI板項目及補流。

2021年9月,爲加快產能擴建、向智能製造轉型升級,迅捷興將原募集資金投資項目由“年產30萬平方米高多層板及18萬平方米HDI板項目”變更爲“年產60萬平方米PCB智能化工廠擴產項目”。隨後在2022年6月,受上游供應商生產進度滯後、關鍵設備供貨延期影響,公司延後了項目投產節奏。

公司該項目已於2023年達到預定可使用狀態,預計達產後年均稅後淨利潤可達到5036.82萬元。但受市場競爭加劇,項目產能利用率未達最優狀態等因素影響,截至2026年3月底,該項目累計實現效益爲1731.4萬元,項目實際效益未達預期。

除此之外,迅捷興的珠海智慧樣板廠尚處於投產初期,其整體產能利用率41.55%,目前處於虧損階段,公司預計2026年末至2027年上半年實現整體盈虧平衡。在珠海工廠的產能尚未完全釋放之際,公司如今又計劃通過定增加碼另一高端產線,其產能消化能力存在不確定性。(本文首發證券之星,作者|李若菡)