上市不足一年3次募資「續命」!藥捷安康(02617.HK)股價跌麻了

5月19日,藥捷安康-B(02617.HK)股價延續疲軟態勢,盤中直接下探至45.24港元,創下2025年9月以來的階段新低。截至收盤,該股跌幅定格在6.43%,報46.6港元/股。

更紮心的是,自去年9月觸及679.5港元/股的高點後,這隻股一路狂跌,累計回撤幅度高達93.14%,直接「腳踝斬」。若有高位追入的投資者且持有至今,顯然虧得底朝天。

此次股價異動的直接導火索,是藥捷安康又披露了一則配售募資計劃。

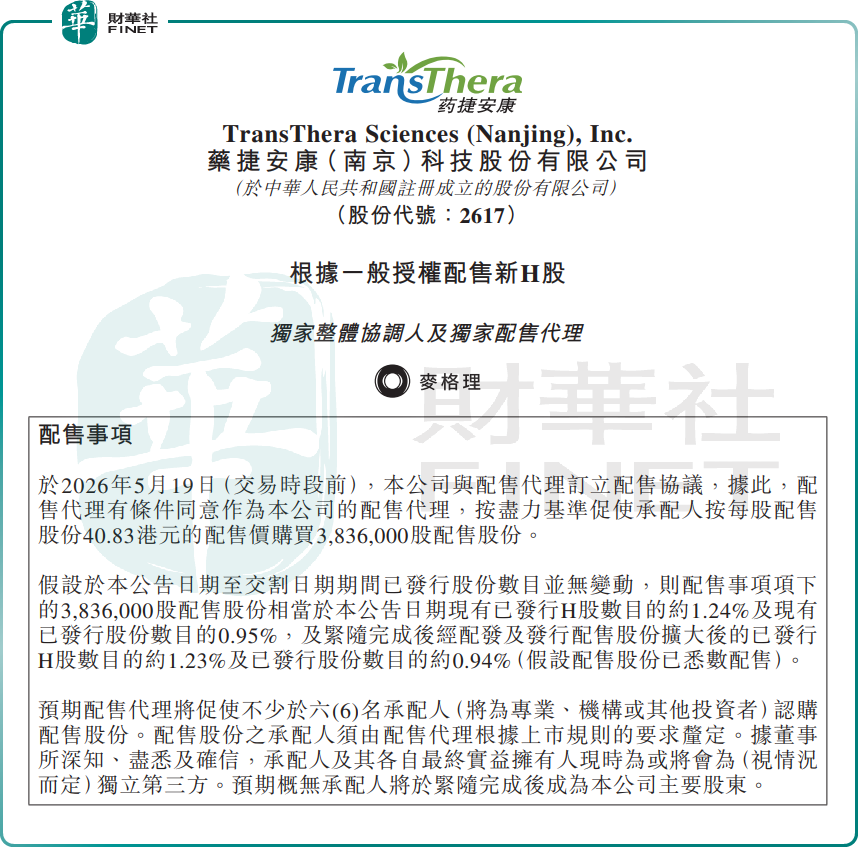

根據公告,藥捷安康與麥格理資本訂立配售協議,擬配售384萬股新H股,配售價為每股40.83港元,較最後交易日(5月18日)收市價49.80港元折讓約18%。此次配售,預計所得款項總額約1.57億港元,淨額約1.52億港元。

對於此次配售募集的資金用途,藥捷安康明確指出,約90%用於公司的核心產品Tinengotinib新適應症的開發;約10%用於營運資金及一般企業用途。

值得注意的是,這已經是藥捷安康上市不到一年裡,第3次進行配售募資了!

回溯過往,藥捷安康2025年6月才登陸港股,還是個新兵,但募資節奏相當激進。其分別於2026年1月20日、及2026年4月21日完成配售新H股,淨籌資額分別為1.9億港元、2.82億港元。算上此次,藥捷安康3筆配售淨籌資已達6.24億港元。

而且每次配售股價一次比一次低。1月、4月及6月每股配股價分別為92.85港元、57.03港元及40.83港元。

從資金規劃來看,藥捷安康在公告中強調,募資主要是為了支持核心產品Tinengotinib(替恩戈替尼)新適應症的開發,但高頻配售還是引發市場對其「過度依賴資本市場輸血」的討論。

資料顯示,藥捷安康是一家以臨床需求為導向、處於註冊臨床階段的生物製藥公司,專注於發現及開發腫瘤、炎症及心臟代謝疾病小分子創新療法。截至2025年末,公司主要管線包括6款臨床階段候選產品及多款臨床前階段候選產品。其核心產品Tinengotinib(替恩戈替尼)是一種自主發現及開發、處於註冊臨床階段的獨特MTK抑制劑,可靶向治療若干復發或難治、耐藥腫瘤。

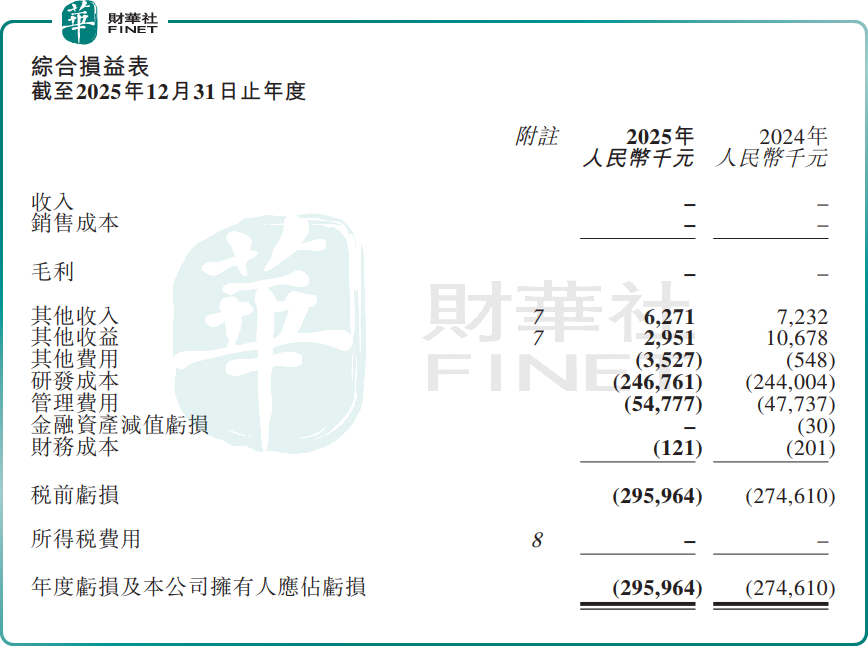

作為一家仍處於臨床階段的生物科技公司,由於無商業化上市產品,藥捷安康常年處於沒有收入的狀態,2022年至2025年,公司歸母淨虧損分別為2.52億元、3.43億元、2.75億元、2.96億元。

「自我造血」能力嚴重缺失,只能依賴外部融資「輸血」。今年以來,藥捷安康頻繁配售募資,已透露其持續虧損下的生存壓力,資本市場信心徹底崩塌。

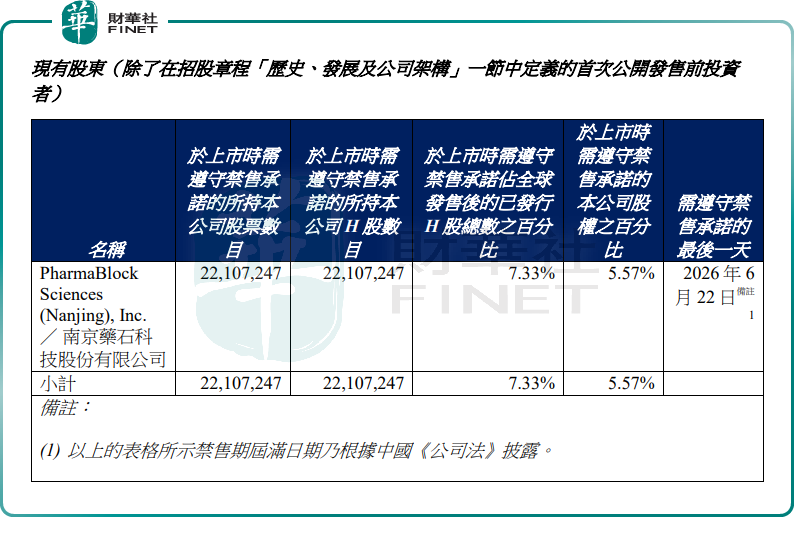

更令市場擔憂的是,在藥捷安康上市一周年之際,新一波解禁潮即將來臨。

根據此前公告,藥捷安康的控股股東第二階段禁售期將於今年2026年6月22日屆滿。此外,藥捷安康首次公開發售前投資者,及現有股東持有限售股份的最後禁售期同樣為6月22日。這意味著,6月23日開始,將有大量限售股解禁流通。

據統計,控股股東、首次公開發售前投資者、現有股東合計持股約3.816億股,若按當前股價估算,對應市值約177.83億港元。

在「持續虧損+高頻募資+解禁潮」三重壓力下,藥捷安康股價短期內想要得到較大提振撤,存在不小的挑戰。