供需兩旺,國產算力加速崛起,四隻芯片產業鏈指數各展所長

5月以來,芯片半導體板塊持續爆發,僅5月11日一天,芯片產業、科創芯片設計、半導體材料設備等指數就漲超6%。大漲背後,是國內AI需求端與供給端雙雙發力的結果。

從需求端看,國內AI應用加速落地正持續拉動算力消耗。國家數據局數據顯示,中國日均Token調用量已突破140萬億,較兩年前增長超千倍,騰訊雲等廠商相繼上調AI算力服務價格,印證了算力供需偏緊、行業景氣度走高。

從供給端看,算力供給端同樣在加速擴張。2026年是國內晶圓廠擴產大年,多家代工廠均有產能擴張計劃,先進製程芯片產能也在持續擴大,本輪擴產不僅有望帶動晶圓代工廠自身的增長,還將通過設備與材料採購,拉動上游半導體設備材料產業鏈同步受益。

面對這一輪國產算力行情,芯片產業、科創芯片、科創芯片設計、半導體材料設備這四隻指數各有側重。到底怎麼選?來看看它們的核心區別。

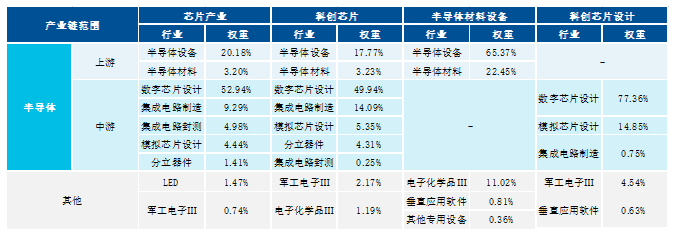

第一,成份股上市的板塊不同。芯片產業和半導體材料設備指數均覆蓋主板、創業板和科創板;而科創芯片和科創芯片設計指數的選股範圍都被限定在科創板內,只聚焦科創板上市的半導體公司,由於科創板個股漲跌幅限制爲20%,這兩隻指數的整體彈性相對會更高。

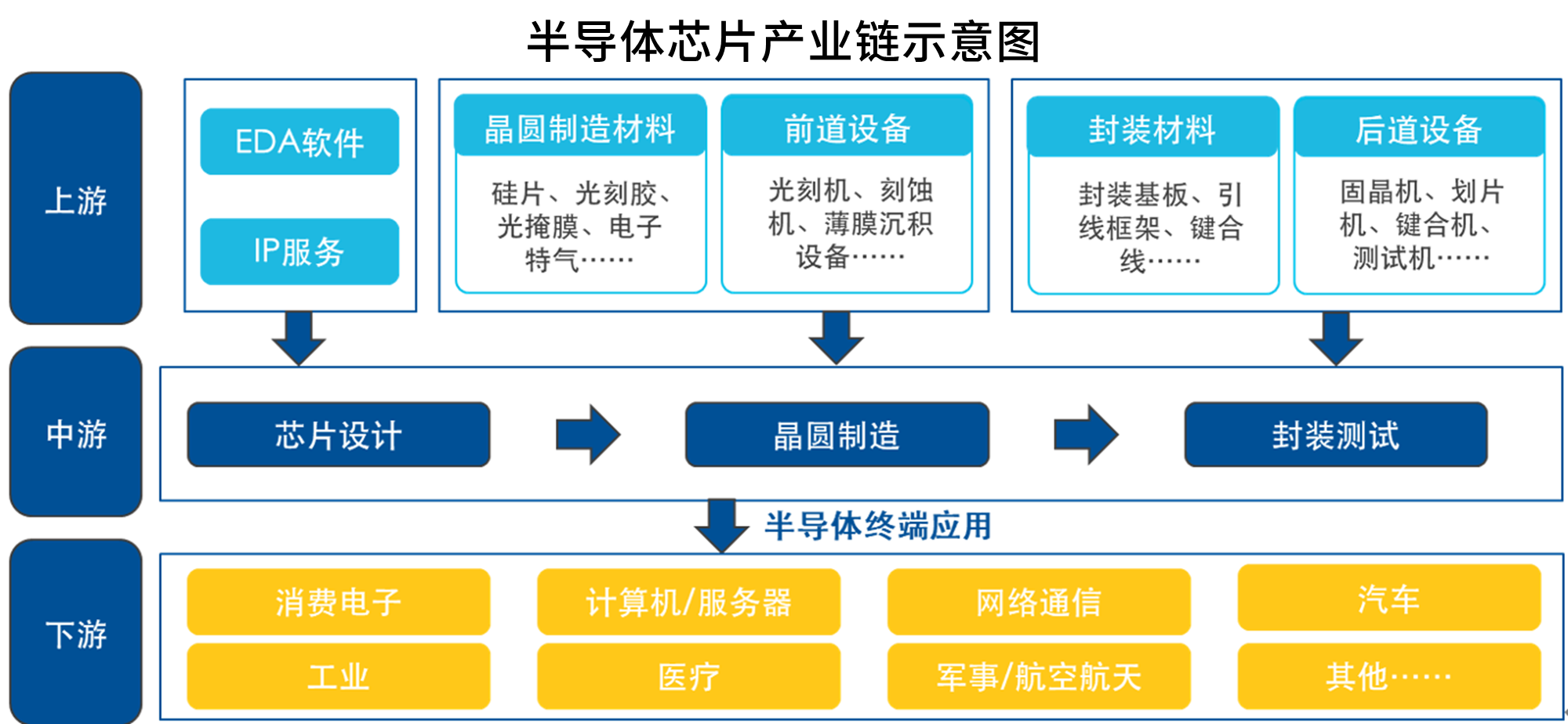

第二,產業鏈覆蓋範圍不同。整個半導體產業鏈環節衆多,從上游的EDA軟件、硅片、光刻機等設備材料,到中游的芯片設計、晶圓製造、封裝測試,再到下游的消費電子、汽車、服務器等終端應用,分工明確。

芯片產業和科創芯片是全產業鏈佈局指數,對數字芯片設計環節賦予了較高權重,佔比均在50%左右,同時在半導體材料設備、製造封測等環節也配置了一定權重,實現了對產業鏈的全面覆蓋。

半導體材料設備指數聚焦產業鏈上游,覆蓋硅片、光刻膠等晶圓製造材料,以及光刻機、刻蝕機等前道設備,半導體設備、半導體材料分別佔比65%和22%,瞄準的是芯片擴產週期的“賣鏟人”。

科創芯片設計指數則紮根中游的芯片設計環節,數字芯片設計和模擬芯片設計分別佔比77%和15%,不含設備、材料、製造、封測等環節,是AI芯片需求爆發的直接受益者。

注:數據來自Wind,採用申萬三級行業分類,截至2026年5月8日。

目前,易方達已佈局跟蹤上述四隻指數的ETF,投資者可以從產品名稱輕鬆識別它們掛鉤的是哪一隻指數。簡單來說,如果你看好算力需求擴張給上游環節帶來的確定性,可以關注聚焦設備和材料的半導體設備ETF易方達(159558);如果你更看好國產AI芯片設計環節的高成長性,科創芯片設計ETF易方達(589030)可以幫助你精準佈局;如果你想投資半導體全產業鏈,同時希望彈性更大,科創芯片ETF易方達(589130)更契合;如果你希望均衡分享半導體全行業紅利,同時波動相對較小,那麼芯片ETF易方達(516350)更爲合適。