IPO屢敗屢戰,轉戰港股的鱘龍科技:光環之下,風險從未離開

證券之星 吳凡

近期,全球最大的魚子醬企業鱘龍科技,再次做出了衝擊資本市場的姿態,這是公司第二次遞表港交所,也是其自2011年以來的第五次IPO衝刺。

證券之星留意到,IPO的屢敗屢戰,既反映出連續11年全球魚子醬銷量第一的鱘龍科技,擁有較爲紮實的經營底色,但多次叩擊資本市場大門未果,也暴露出公司存在收入來源單一、海外依賴度持續攀升以及生物資產估值主觀性強等相關風險。當亮眼的業績與結構性風險並存,鱘龍科技此番能否在港股補上那張遲到多年的“資本通行證”,依然懸念重重。

艱難上市路

招股書顯示,鱘龍科技的前身杭州千島湖鱘龍科技開發有限公司成立於2003年,至2015年,公司魚子醬的銷量已位列市場第一,目前公司的產品已覆蓋歐洲、美洲等46個國家和地區。

不過,外界對鱘龍科技的認知不止於其細分賽道的龍頭地位,它同時也被視爲一家不斷謀求資本市場“門票”的角逐者。

2011年10月,鱘龍科技首次衝擊深交所創業板,但在次年8月被證監會拒之門外。彼時,發審委重點關注了公司與股東資興良美的關聯交易問題。2010年底,資興良美以每股3.90元突擊入股約5%。此後不到半年,鱘龍科技向該股東採購了價值逾3600萬元的鱘魚。扣除關聯交易影響後,公司當年營收與扣非淨利潤均出現顯著下滑。

2014年9月,鱘龍科技捲土重來,但這一次爆發了更具殺傷力的信任危機。公司股東資興良美因買賣合同糾紛與鱘龍科技對簿公堂,當庭提交證據稱,2012年鱘龍科技IPO期間曾爲應付證監會而協助造假。此事經媒體報道後,引發外界廣泛關注。此後公司的IPO進程被監管按下“中止審查”,這自然拖長了審覈週期。

直至2016年4月,鱘龍科技又重新提交了創業板申報材料。然而,這一輪IPO在2018年上會審議後再度折戟。發審委重點質詢了境外經銷收入的真實性、高達70%的毛利率是否合理、鱘魚存貨的盤點準確性,以及無實際控制人情形下的治理穩定性。

證券之星注意到,2018年4月,天邦股份(002124.SZ)曾公告稱,擬以1.15億元收購轉讓方威廉姆•豪斯頓持有的全部鱘龍科技23.80%股權,若能完成,天邦股份將成爲鱘龍科技第一大股東,而鱘龍科技也將藉此離資本市場更近一步。不過這筆交易最終因鱘龍科技股東大會表決未通過作罷。值得一提的是,鱘龍科技報告期內(2023年至2025年)的第一大供應商爲寧波天邦飼料,該公司原爲天邦股份全資控股的子公司,也是其水產飼料板塊的最核心資產,後於2021年被通威股份收購。

2024年2月,鱘龍科技向浙江證監局提交了北交所上市輔導備案申請材料,次月即掛牌新三板。然而僅過了一年半,到2025年8月,公司便以“自身戰略發展調整”爲由主動摘牌。而近期轉戰港交所也並非公司首次遞表,其對IPO的執着由此可見。

會計差異下的兩幅毛利率面孔

報告期內,鱘龍科技業績亮眼,各期實現營收分別爲5.77億元、6.69億元和7.69億元,年內利潤分別爲2.73億元、3.24億元和3.65億元。作爲衡量消費型企業核心競爭力的關鍵指標,公司未計生物資產公允價值調整的毛利率分別爲70.1%、66.3%及67.7%,其中魚子醬的毛利率達到72%以上,顯示出較高的盈利水平。

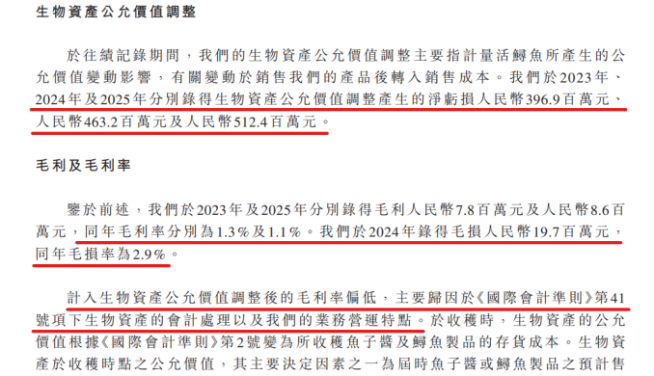

值得注意的是,在計入生物資產公允價值變動影響後,公司2023年和2025年的毛利率分別爲1.3%和1.1%,而2024年公司的毛損率爲2.9%。

兩種口徑下毛利率差異懸殊,根源在於計入了完全不同的“成本”項目。證券之星瞭解到,在計算扣除公允價值變動前的毛利率時,不包含任何生物資產的賬面價值重估,即該指標反映的是公司將魚從魚苗養成成熟鱘魚、加工成魚子醬並賣出去過程的真實投入產出比。

相較之下,計入公允價值調整後,營業成本中不僅包含實際發生的現金支出,還包含了生物資產公允價值變動帶來的調整。即當魚的市場預期價格下跌、或發生自然災害導致鱘魚異常死亡時,生物資產公允價值發生負向變動,進而拉低毛利率。

2023年至2025年,公司分別錄得生物資產公允價值調整產生的淨虧損額爲3.97億元、4.63億元和5.12億元,其中2024年7月公司青山湖養殖基地發生夏季洪澇,而洪澇會導致鱘魚出現異常死亡及相應的經濟損失。

招股書顯示,鱘龍科技按公允價值第三層級計量生物資產,其價值變動高度依賴預估市場價格、貼現率等不可觀察參數,主觀性強且易波動。與此同時,一旦估值假設調整,公司淨利潤將出現非現金性質的大幅波動。另外,魚子醬或鱘魚製品的預期售價變化,也會影響未來實際銷售收入和當下確認的公允價值變動收益,對於投資者而言,需警惕賬面數據背後的“含金量”。

另外公司對於魚子醬單一品類和海外市場的高度依賴同樣值得關注。報告期內,魚子醬收入佔總營收比重分別爲90.6%、91.8%和90.8%,其餘製品合計不足10%。而海外收入佔比從76.7%升至83.8%,其中美國市場貢獻約28%的比重。更值得關注的是,2025年海外收入結構中,第三方品牌佔比高達81.8%,自有品牌僅佔18.17%,品牌溢價能力不足。

鱘龍科技稱,將加速全球渠道擴張和品牌提升,同時優化全球產能佈局,加大科研投入等。前述戰略方向均需要大量資金支撐,此番再次遞表港交所,公司能否叩開港交所的大門,仍待時間檢驗。(本文首發證券之星,作者|吳凡)