【新股IPO】邁瑞醫療更新招股書重啓“A+H”進程 股價五年調整、業績拐點仍未顯現?

金吾財訊 | 據港交所5月11日披露,邁瑞醫療(300760)向港交所主板更新上市申請文件,華泰國際和摩根大通爲聯席保薦人。這是繼2025年11月首次遞表後,第二次衝擊港股上市。

作爲全球前30大醫療器械企業中唯一上榜的中國企業,邁瑞醫療的行業龍頭地位毋庸置疑。公司深耕醫療器械領域三十餘年,已構建起覆蓋體外診斷、生命信息與支持、醫學影像三大核心賽道的完整產品線,是全球爲數不多能同時覆蓋多診療場景的醫療器械企業。根據弗若斯特沙利文的資料,按2024年收入計,在多個領域,公司均處於行業領先地位,已有6類產品市場份額位居全球前三,9類產品市場份額位於中國第一。

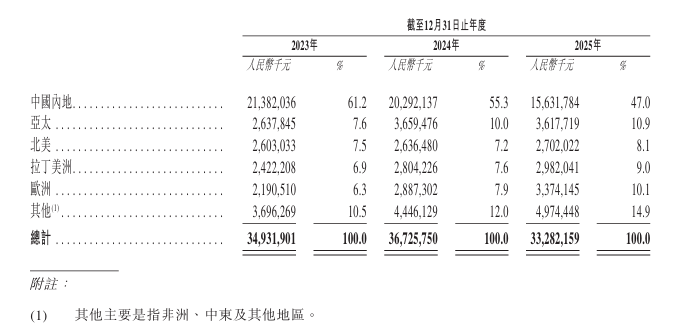

依託深厚的產業積澱,邁瑞醫療全球化佈局步伐持續加快,國際化經營成果凸顯,2025年海外營收達到176.5億元(人民幣,下同),同比增長7.4%,佔總營收比重首次突破50%,成爲公司增長重要支柱。其中,歐洲市場增速達到16.86%,佔比突破10%。

創新研發與產能佈局則爲公司長遠發展築牢根基。2025年邁瑞醫療保持高強度研發投入,全年研發費用達39.29億元,研發投入佔營收比例爲11.80%。產能端方面,截至2025年12月31日,公司在深圳、南京、碭山、武漢佈局四大核心生產基地,總建築面積超60萬平方米;同時全球化產能落地提速,2025年末已在14個國家推進本地化生產項目,完善全球供應鏈與交付體系。

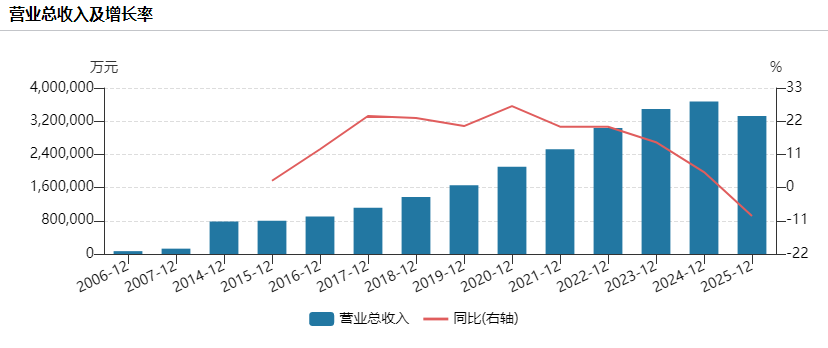

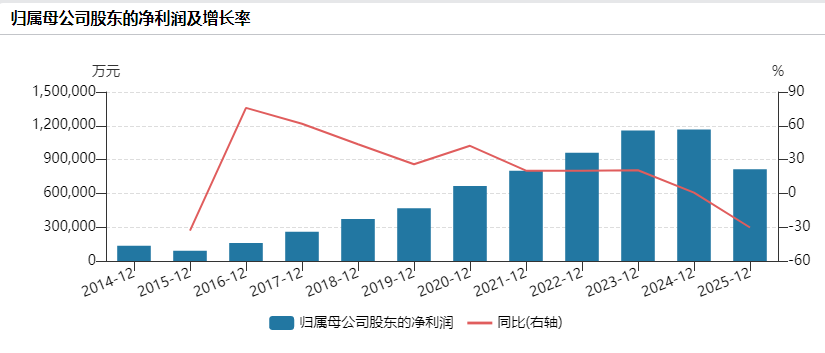

不過在龍頭光環與全球化亮眼表現背後,邁瑞醫療正面臨近年來最嚴峻的業績壓力。2025年,公司交出了上市以來最差成績單,全年營收332.82億元,同比減少9.38%,年內利潤同比下滑28.01%至84.51億元,營收與淨利潤雙雙回落。拆分業務結構來看,國內市場大幅走弱是拖累整體業績的主因,2025年國內業務收入156.32億元,同比降幅高達22.97%。

(來源:wind)

進入2026年,業績頹勢仍未逆轉,按中國會計準則,一季度淨利潤24.27億元,同比下降9.88%,歸母淨利潤23.3億元,同比減少11.37%,盈利能力持續走弱。一季度營收83.52億元,同比僅微增1.39%。其中,國內業務收入39.03億元,同比下降11.13%,反映現階段醫療機構普遍面臨經營承壓、採購預算收緊的現狀,醫療設備行業整體仍處於弱復甦週期。

除此之外,本次赴港上市還需直面嚴苛的合規監管審覈,上市進程存在一定不確定性。2026年5月8日,中國證監會就邁瑞醫療港股上市申請下發六大核心問詢,聚焦數據合規、募集資金用途、進出口業務合規、境外投資備案、外資准入限制及控股股東股權質押等關鍵議題,要求律所逐項覈查並出具明確法律意見。六大問詢直擊企業全球化經營的合規痛點,尤其隨着醫療器械向智能化、軟件化升級,相關APP及小程序運營涉及大量居民醫療健康信息採集,數據安全與合規風險日益突出。同時,控股股東Magnifice(HK)部分股份處於質押狀態,也讓市場對公司控制權穩定性及潛在債務風險產生擔憂。

值得一提的是,在二級市場層面,邁瑞醫療同樣表現低迷,股價已陷入長達五年的調整行情。目前公司股價較2021年477.87人民幣的歷史高點累計回調超65%,市值蒸發逾3000億元,市場投資信心尚未修復。在此估值與情緒背景下,公司二度登陸港股,或將面臨發行估值偏低、募資規模不及預期的潛在壓力。

華創證券就此表示展開剖析,公司本輪五年的股價調整,表面上是一個從高估值高預期回落到低估值低預期的過程,實質上可以清晰劃分爲兩個階段:第一階段是“殺估值”,第二階段是“調業績”。前者對應核心資產牛市的終結與疫情紅利見頂後的預期修正,後者對應國內醫療器械行業在政策、財政與採購體系變化下,真實經營壓力的逐步體現。公司在過去五年中,股價和短期利潤承壓,但若從份額、裝機、高端化、海外化和新業務成長等更能反映核心能力的指標看,邁瑞的競爭力並未惡化,反而在多個維度得到強化。

總的來說,此次港股衝刺,不僅是對邁瑞醫療資本運作能力的考驗,更是對其經營韌性與長期發展潛力的一次全面檢驗,最終結果仍需時間見證。

公司名稱:深圳邁瑞生物醫療電子股份有限公司

保薦人:華泰國際、摩根大通

控股股東:李西廷、徐航

李西廷、徐航、Smartco Development、Magnifice HK、Quiet Well及Magnifice共同持有本公司已發行股本總額的約51.58%。

基本面情況:

公司是全球領先、創新驅動的醫療器械企業及醫療數智化先行者。根據弗若斯特沙利文的資料,公司爲中國醫療器械行業的龍頭企業,連續五年在所有國內企業中營收排名第一。按2024年收入計,公司已躋身全球頂尖醫療器械企業第23名,同時排名不斷上升,是全球前30大醫療器械企業中唯一上榜的中國企業,也是前30強行業參與者中最年輕的企業之一。

公司是全球前30大器械公司中唯一橫跨體外診斷、生命信息與支持、醫學影像、微創外科、微創介入等多產線的頂尖醫療器械企業,產品矩陣覆蓋設備、試劑、耗材及數智化解決方案,形成了全面且具協同效應的產品與服務體系。

行業現狀及競爭格局:

2020年至2024年,中國醫療器械市場規模從人民幣7,298億元增長至人民幣9,417億元,CAGR爲6.6%。預計到2030年,市場規模將達到人民幣13,260億元,2025年至2030年的CAGR爲6.4%;並於2035年進一步增至人民幣18,134億元,2031年至2035年的CAGR爲6.3%。

弗若斯特沙利文的數據顯示,按醫療器械收入計,公司的全球排名從2020年及2021年的第26位提升至2022年的第24位,並進一步升至2023年及2024年的第23位,爲該期間行業參與者中排名提升最快的企業。在中國,公司已連續五年以上位居國產醫療器械企業首位,且爲2024年全球醫療器械企業30強中唯一的中國企業。

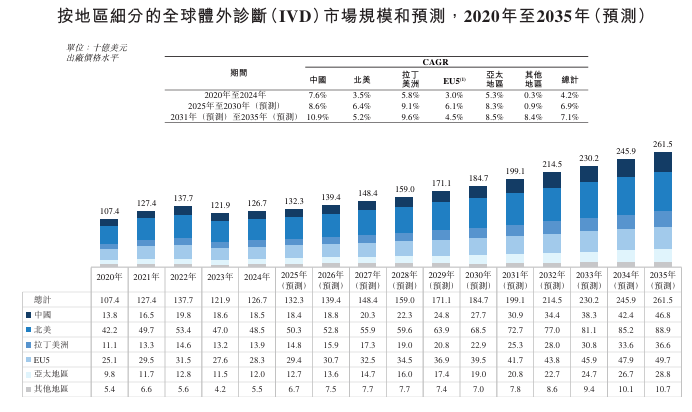

全球體外診斷市場預計將穩步增長,各細分市場的增長率存在差異。自2020年至2024年,該市場由1,074億美元小幅增至1,267億美元,CAGR爲4.2%。該市場預計2030年將達到1,847億美元,2025年至2030年的CAGR爲6.9%;將於2035年進一步增至2,615億美元,2031年至2035年的CAGR爲7.1%。2025年至2030年,成熟市場預計將由797億美元增至1,081億美元,CAGR爲6.3%,仍將保持絕對規模最大的地位。

自2020年至2024年,中國市場規模由人民幣992億元增至人民幣1,331億元,CAGR爲7.6%但出現明顯的波動。該市場預計2030年將達到人民幣1,990億元,2025年至2030年的CAGR爲8.6%;到2035年將進一步增至人民幣3,364億元,2031年至2035年的CAGR爲10.9%。

於2024年中國體外診斷市場,公司排名第二,市場份額6.9%。

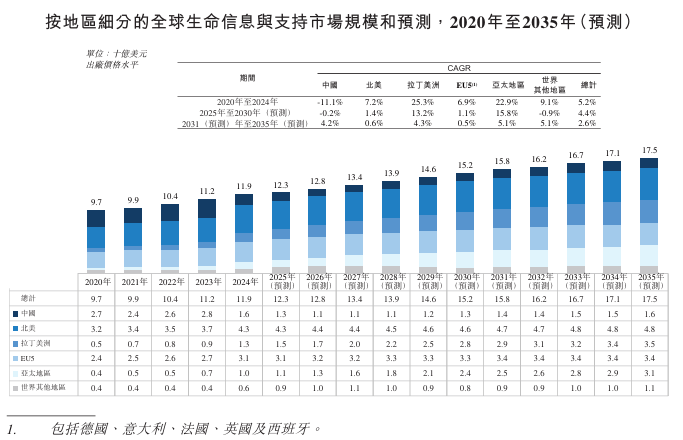

全球PMLS市場預計將保持穩定增長。市場由2020年的97億美元增至2024年的119億美元,2020年至2024年間的CAGR爲5.2%;預計2030年將達到152億美元,2025年至2030年間的CAGR爲4.4%;到2035年將進一步增至175億美元,2031年至2035年間的CAGR爲2.6%。自2025年至2030年,新興市場預計將由35億美元增至60億美元,CAGR達11.3%,增長勢頭強勁,是新增需求的主要來源。自2025年至2030年,成熟市場預計以1.3%的CAGR由75億美元增至79億美元。

2024年全球監護儀的可及市場規模達到40億美元,前三大參與者佔據主要市場份額。公司於2024年在全球監護儀市場排名第二。2024年中國監護儀的可及市場規模達到人民幣35億元,前三大參與者佔據主要市場份額。公司於2024年在中國監護儀市場排名第一。

財務狀況:

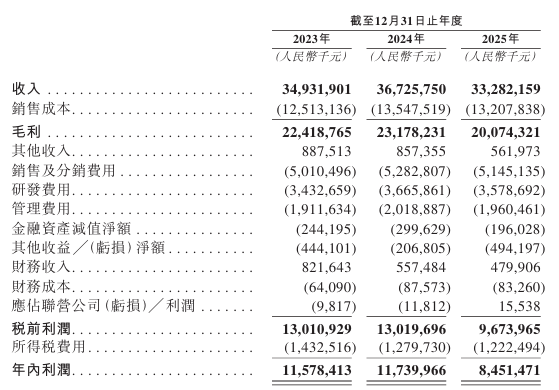

公司於2023年至2025年分別錄得收入349.32億元、367.26億元以及332.82億元。同期對應年內利潤115.78億元、117.40億元以及84.51億元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司所處行業的臨牀需求不斷變化,若公司無法有效應對這些變化,將對公司的業務、經營業績以及財務狀況產生不利影響;

2、公司的業務運營受到醫療器械行業持續演進的法律法規的約束;

3、若公司不能保持在醫療器械領域的技術領先地位及競爭力,可能對公司經營業績產生不利影響;

4、倘若公司未能及時或無法成功推出新產品及解決方案,或在研產品和解決方案無法符合市場需求及技術發展趨勢,則公司的業務、財務狀況及經營業績或會遭受不利影響;

5、公司可能無法有效管理未來的業務增長。未能有效執行商業戰略可能對公司的業務前景產生不利影響;

6、公司面臨着在全球開展業務運營的風險;

7、全球貿易及關稅風險將會讓公司面臨潛在的業務擴張及盈利能力風險。

公司募資用途:

1、全球研發投入,加強產品及數智化解決方案創新,戰略性聚焦推進高端產品線和打造數智醫療生態系統;

2、進一步提升全球銷售網絡及供應鏈能力;

3、營運資金及一般公司用途。