上海電氣:去年超八成淨利靠非經常性損益,毛利率全線承壓

證券之星陸雯燕

2025年,上海電氣(601727.SH)錄得營收淨利雙增,其中歸母淨利潤同比大增60.3%至12.06億元。然而,公司歸母淨利潤超80%來自資產處置、政府補助等非經常性損益項目,其扣非後淨利潤僅2.01億元。今年以來,上海電氣資產剝離的動作仍在繼續。

證券之星注意到,2025年,上海電氣僅能源裝備板塊獨撐增長,工業裝備、集成服務營收持續多年走弱,三大業務板塊毛利率更是集體下行。與此同時,公司應收賬款、存貨雙高的問題在2026年一季度進一步加劇。

盈利能力掉隊同行,“瘦身”步伐不停

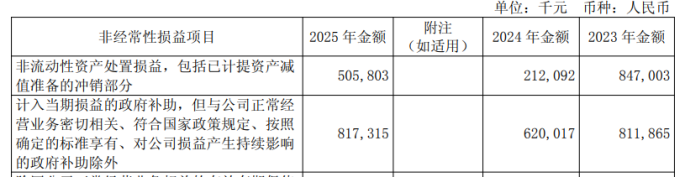

2025年,上海電氣實現總營收1266.79億元,同比增長9%;對應歸母淨利潤12.06億元,同比增長60.3%。公司歸母淨利潤的增長一方面源自低基數,另一方面則高度依賴非經常性損益。

2025年,上海電氣非經常性損益高達10.06億元,其中非流動性資產處置損益5.06億元、政府補助8.17億元。因此,公司扣非後淨利潤僅2.01億元,但成功實現扭虧爲盈,增幅達132.56%。回溯2021-2024年,受專網通信爆雷、恒大債務違約等因素影響,上海電氣深陷虧損泥潭,扣非後淨利潤四年累虧約184.4億元。

同行業對比來看,同爲電氣“雙雄”之一的東方電氣(600875.SH)2025年實現總營收、歸母淨利潤786.15億元、38.31億元。除此之外,國電南瑞(600406.SH)、中國西電(601179.SH)、特變電工(600089.SH)等競爭對手同樣營收規模不及上海電氣,但淨利水平卻反超。

上海電氣表示,公司在工業基礎件、自動化裝備、輸配電裝備、電梯業務等多領域協同發展,在整體營收中佔比較高。但在當前階段,部分業務(如房地產關聯度較高的板塊、部分工程類業務、新能源業務)正處於行業結構調整或戰略佈局的過程中,一定程度上對歸母淨利潤產生了階段性的影響。

2026年一季度,上海電氣業績進一步改善,實現總營收243.19億元,同比增長9.32%;對應歸母淨利潤3.8億元,同比增長30.15%;扣非後淨利潤爲2.87億元,同比增長39.75%,其扣非後淨利潤已趕超2025年全年水平。

證券之星注意到,上海電氣推進資產出售的腳步並未因業績的增長而停止。根據4月29日披露的公告,上海電氣計劃向控股股東上海電氣控股集團有限公司轉讓旗下上海電氣(五河)生物質熱電有限公司、上海電氣(天長)生物質發電有限公司、上海電氣(蒙城)生物質發電有限公司、上海電氣(濉溪)生物質發電有限公司、上海電氣響水生物質發電有限公司的100%股權,上述五個項目公司的轉讓價格合計4.27億元。

上海電氣表示,生物質發電運營項目爲公司非主業資產,此次股權轉讓完成後,公司將退出所持有的主要生物質發電運營項目,從而實現對非主業資產的剝離,爲公司日常經營補充必要的流動資金。本次交易預計將增加公司歸母淨利潤約4846萬元。

此外,上海電氣也在同步推進固定資產的處置。2026年2月27日至3月26日,公司在聯交所首次公開掛牌轉讓其所屬上海市閔行區臨春路188號房地產及附屬設施,掛牌價格爲1.66億元。由於未徵集到意向受讓方,上海電氣將以第一次掛牌價格下浮10%(即1.5億元)進行二次掛牌轉讓。持續推進資產處置背後,上海電氣2026年一季度末的資產負債率已走高至75.5%。

能源裝備“單腿走路”,應收、存貨壓力加劇

資料顯示,上海電氣核心產業聚焦能源裝備、工業裝備、集成服務三大板塊,是全球領先的工業級綠色智能系統解決方案提供商。

2025年,上海電氣新增訂單達到1728億元,創下2021年以來的新高。其中,能源裝備、工業裝備、集成服務分別新增訂單921.3億元、444.8億元、361.9億元。

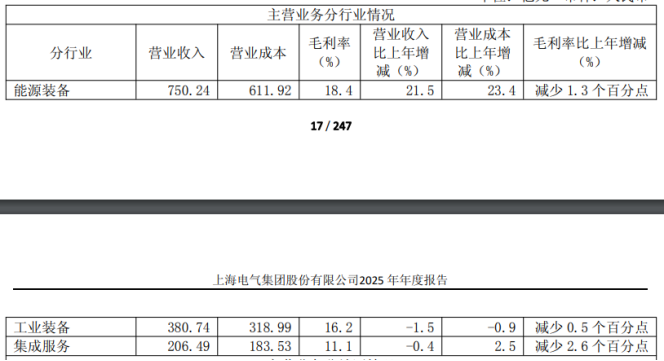

不過,亮眼的新增訂單表現並未全部轉化爲營收增長動力。分板塊看,能源裝備成爲拉動增長的唯一動力。2025年,能源裝備實現營收750.24億元,同比增長21.5%,主要得益於國內煤電利好政策影響,燃煤發電業務收入持續保持良好增長。

工業裝備、集成服務則相對遜色,工業裝備2025年實現營收380.74億元,同比下降1.5%,主要是電梯業務受地產行業影響,收入規模有所下降;集成服務營收206.49億元,同比微降0.4%,主要是工程項目銷售收入同比有所下降所致。

拉長時間看,工業裝備、集成服務營收增長乏力並非短期現象。2021-2024年,工業裝備的營收從422.41億元逐年下降至386.49億元;集成服務的營收下滑更突出,從394.52億元一路跌落至207.35億元,近乎腰斬。

營收板塊分化的同時,上海電氣的盈利空間也同步收窄。2025年,能源裝備、工業裝備、集成服務毛利率集體承壓,分別爲18.4%、16.2%、11.1%,同比分別減少1.3、0.5、2.6個百分點。受此影響,上海電氣2025年毛利率降至17.9%。

證券之星注意到,盈利空間收窄之外,上海電氣還面臨着回款難題。2025年末,公司應收賬款達370.33億元,佔到同期營收的近三成。更嚴峻的是,2026年一季度末的應收賬款達364.34億元,雖同比下滑2.63%,但已趕超同期營收規模,公司也因此計提應收賬款壞賬準備2.05億元。

存貨壓力同樣突出,2025年末的存貨規模高達472.96億元,2026年一季度末進一步攀升至523.6億元。值得一提的是,上海電氣2025年Q4計提的資產減值損失高達11.09億元,這也使得Q4單季扣非後淨利潤鉅虧4.08億元,成爲2025年唯一虧損的季度。

應收賬款、存貨高企佔用企業資金,致使現金流運轉效率承壓。2026年一季度,上海電氣經營活動產生的現金流淨額爲-8億元。雖然同比大幅增長79.32%,但較2025年末再次轉負,說明公司的經營性“造血”能力依然穩定性不足。(本文首發證券之星,作者|陸雯燕)