【首席視野】燕翔:似曾相識的“沒有需求”

燕翔系方正證券首席經濟學家、中國首席經濟學家論壇理事

核心結論

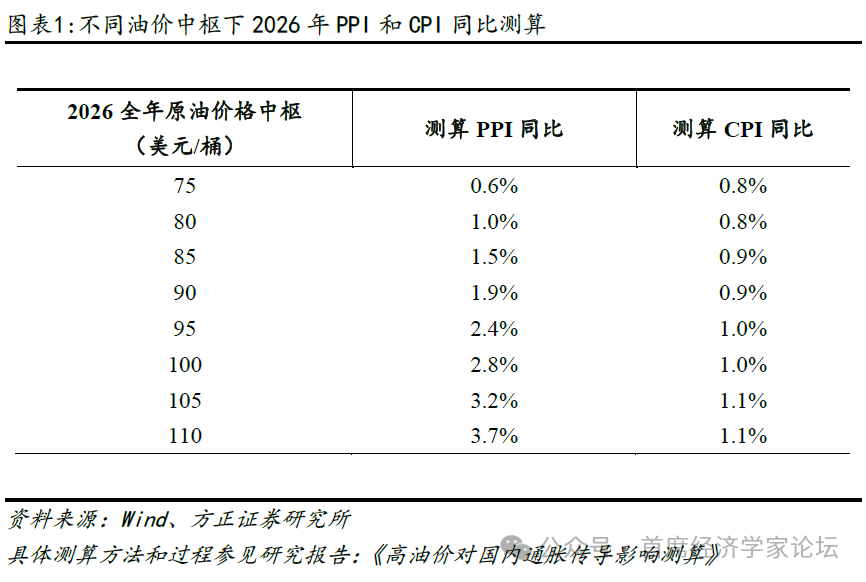

2月中旬以來,伴隨着國際原油價格大漲,國內工業品價格PPI結束了連續41個月負增長,於3月份正式轉正。當前資本市場對兩個問題基本有共識,一是目前沒有人假設油價會走“A”字形很快再大跌回去、二是普遍共識今年通脹較去年會明顯提高,我們也預測如果今年油價中樞在95美元一桶,全年國內PPI和CPI同比分別是2.4%和1.0%(參見圖表1)。

市場的分歧主要是如果下游沒有需求,上游的價格上漲能否傳導至中下游。如果能傳導下游企業盈利受益,上市公司整體進入盈利上行週期,不能傳導則PPI同比上行就是短暫的脈衝,下游部門企業盈利還會受損。從近期債券市場利率明顯下行的表現來看,市場總體還是偏向於認爲下游沒有需求,價格同比增速階段性上行過後還是會落下去。

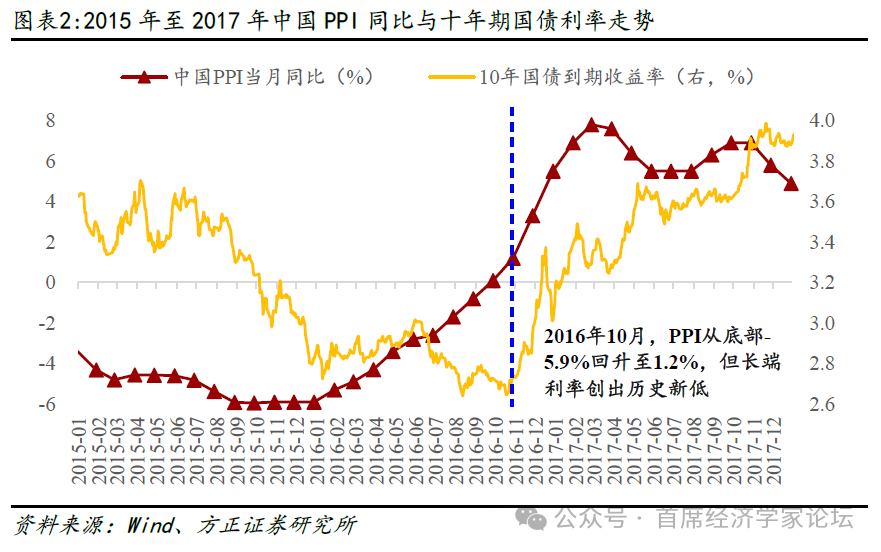

這種“沒有需求”的宏觀場景預期與資產價格表現,與十年前2016年時非常相似。供給側結構性改革開始後,2016年大宗商品價格普遍上漲,PPI同比增速顯著回升。到2016年9月,PPI同比已經從年初的-5.9%大幅上升至0.1%轉正,結束了此前連續54個月負增長。到2016年10月,PPI同比繼續上升至1.2%,但當時國債利率不升反降,10月份十年期國債利率2.65%創歷史新低(參見圖表2)。

當時市場有個說法叫“債券交易員的職業生涯或許只剩下100個BP了”。之所以會出現這種情況,是因爲當時市場普遍認爲價格的上漲完全由供給側改革導致,而需求側是“沒有需求”的。因此價格的上漲不具有持續性,PPI同比脈衝上行之後會很快再跌落回去。而事後的實際情況是,2016年11月至12月長端利率大幅上行,2017年在央行加息下長端利率繼續上行。

2016年宏觀經濟和資產價格表現對當下最大啓示,是“需求起來”很難在事前甚至事中被準確無誤地觀察到,投資研究分析沒有那麼先知。現在我們知道,2016至2017年中國經濟經歷了一輪新的上行週期,那兩年全部A股非金融企業盈利增速都在30%以上。背後的需求驅動一是棚改貨幣化以後房地產銷售和新開工起來了,二是全球經濟進入復甦上行期,但這兩個需求起來都是事後總結的,當時過程中並沒有這麼清晰。

就2026年形勢來看,我們還是傾向於認爲,在PPI同比回升的過程中,國內需求還是會起來的。一是從數據統計看,每一次PPI上行過程中價格最終多能傳導(詳見報告:《高油價對我國各行業價格傳導測算》)。二是從理論邏輯看,“名義貨幣幻覺”效應下會促使企業擴大投資居民增加消費(詳見報告:《價格傳導與名義貨幣幻覺》)。

就資產價格而言,我們認爲在PPI上行過程中,股票市場上市公司整體盈利增速今年會顯著提升,從“階段一”估值驅動進入“階段二”業績驅動。國內利率無論絕對值還是利率與名義增速差值,全球來看目前都算低的(對應債券估值高),“沒有需求”的邏輯還是應當慎重,謹防2016年底情形再現。

風險提示:宏觀經濟不及預期、海外市場大幅波動、歷史經驗不代表未來。