毛利率跌至上市以來低點,來伊份遭遇“增收不增利”困局

證券之星 吳凡

“國內主板零食第一股”來伊份(603777.SH)的轉型陣痛,正以一份“割裂”的成績單呈現在投資者面前。公司近期披露的2025年年報顯示,實現營收38.19億元,營收規模雖未重回峯值,但增速卻達到13.31%,創下自2012年以來的新高,同時扭轉了此前連續兩年的下滑態勢。

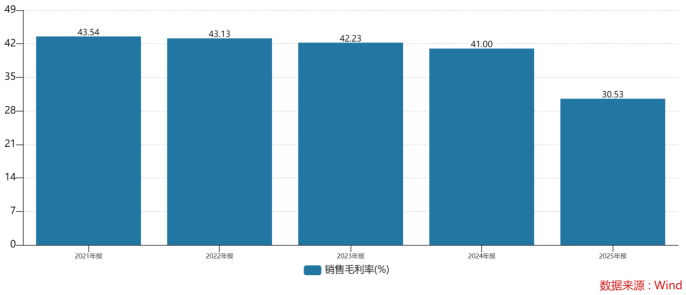

然而硬幣的另一面卻是公司毛利率已降至上市以來的最低水平,這是導致其出現1.6億元虧損的一個核心原因。而在今年一季度這個零食行業的傳統銷售旺季,來伊份當季營收同比下滑1.12%,歸母淨利潤更是虧損1403.94萬元,這是公司自上市以來首次在一季度出現虧損。相比之下,同行業上市公司如三隻松鼠、良品鋪子、有友食品、好想你等企業,一季度歸母淨利潤均實現了不同程度的增長。

加盟店增長,門店總數跌破3000家

對於營收增速的回暖,來伊份解釋稱,主要系公司拓展新業務渠道及新模式業務收入增加所致。其中,在“新業務渠道”中,加盟渠道成爲了公司營收增長的主要引擎。

來伊份過往倚重的數量龐大的直營店,雖然有助於品牌管控與服務標準化,但其重資產屬性也帶來了較高的租金、人力及折舊成本,在行業承壓時更容易拖累整體利潤。爲此公司在2025年加速向輕資產模式轉型,大力推進了“直營轉加盟”。

截至上半年末,來伊份門店數量同比減少14.2%至2979家,其中直營門店1395家;加盟門店1584家。而從全年看,截至2025年末,公司門店總數2818家,其中直營門店進一步減少至1044家,加盟門店在下半年淨增長190家至期末的1774 家,佔比從上半年的53%提升至全年的63%。這使得來伊份逐漸轉變爲連鎖管理服務+供應鏈平臺型企業。

受益於加盟門店網絡的擴張,報告期內公司加盟業務的增速達到105.08%,營收佔比達到40.8%。不過按照此前的規劃,來伊份期望將加盟店與直營店的比例從2017年的3:7調整爲2025年的3:1。然而截至年末,其加盟店與直營店的實際比例爲1.7:1,即公司未能完全實現3:1的規劃目標。

社區團購同樣是被公司寄予期望的業績增長極。證券之星瞭解到,來伊份依託線下門店作爲前置倉,形成社區零售網絡。該業務在零食品類之外,新增了水果生鮮、糧油調味等高頻民生必需品以及鎖鮮滷味等品類,通過“預售+自提”模式實現線上線下協同。報告期內,公司電商渠道實現收入3.59億元,同比增長69.55%。不過該業務整體體量佔總營收比重不足10%,且社區團購所主打的水果生鮮、糧油調味等品類毛利率遠低於傳統的休閒零食,對利潤端的實際拉動作用有限。

兩年未分紅,一季度再虧1400萬元

儘管全年營收增速回暖,但公司依然未走出虧損的困局。分季度看,第二至第四季度,公司營收分別增長21.92%、25.15%和13.87%,各期對應的歸母淨利潤分別虧損6311.96萬元、7465.6萬元以及3564.88萬元。

證券之星注意到,來伊份上述“增收不增利”現象,恰好發生在公司渠道轉型和結構調整的關鍵期。加盟門店的擴張雖然帶來了總營收的增長,但增長的主要是低毛利的收入。年報顯示,加盟業務的毛利率較上年同期下滑6.43個百分點至12.54%,遠低於同期直營門店零售渠道47.83%的毛利率水平。隨着門店零售收入佔比的大幅下降,公司綜合毛利率被顯著拉低至歷史低點的30.53%,較上年同期下滑10.47個百分點。

此外,由於門店數量的減少,公司關閉大量直營店所產生的諸如員工遣散費、租賃合同違約金等關店成本,這些非經常性損失也會直接衝擊當期利潤。

雖然當期利潤不達預期,但來伊份市場的長期發展保持信心。證券之星留意到,來伊份2026年的打法明確,線下繼續拓展加盟業務,其自身也在將經營重心向服務賦能轉型升級;與此同時,量販零食賽道強勢崛起,其“低價、海量”的模式對來伊份這種注重品質但價格偏高的傳統品牌形成了擠壓。爲此,來伊份還攜手養饞記,試圖通過“資源整合”與“模式互補”挖掘新的業績增長點。

而在線上方面,社區團購同樣是來伊份繼續大力發展的方向之一,值得注意的是,截至2025年末公司母公司報表中期末未分配利潤爲1.08億元,來伊份稱,發展前述業務需要相關資金支持,公司擬定2025年不進行分紅。這也是公司連續第二年決定不進行利潤分配。

與年報同日出爐的2026年一季報,同樣難言樂觀。期內公司營收10.36億元,同比微降1.12%;淨虧損1403.94萬元,而去年同期還盈利1243.57萬元;毛利率進一步滑落至26.03%。橫向對比來看,三隻松鼠、鹽津鋪子、好想你、有友食品、良品鋪子等同行,一季度歸母淨利潤悉數實現正增長,良品鋪子則實現扭虧爲盈。在行業普遍迎來“開門紅”的背景下,來伊份成了少數掉隊的企業。總的來看,公司戰略大方向並未跑偏,但轉型的陣痛,似乎比預想的要長。(本文首發證券之星,作者|吳凡)