愷英網絡:2025年增收乏力,新老遊戲青黃不接,出海+AI業務難挑大樑

證券之星 李若菡

近日,愷英網絡(002517.SZ)披露了2025年年度報告,公司營收增速進一步放緩,已跌至個位數區間。

證券之星注意到,移動遊戲業務收入下滑的背後,既有長週期運營的精品遊戲增長乏力,也有新遊戲上線後普遍呈現“高開低走”、熱度難以持續的困境。同時,公司雖持續推進出海佈局,但海外業務規模仍然較小,業績貢獻有限。

不僅如此,作爲第二大收入板塊的用戶平臺業務,其增長動能也在逐年減弱。在多項業務承壓的背景下,公司開始加碼AI佈局,推出了AI全流程開發平臺及AI潮玩品牌。不過,上述業務能否助力公司打破增長瓶頸,尚待觀察。

移動遊戲業收入下滑

公開資料顯示,愷英網絡聚焦遊戲主業,形成了研發、發行、投資+IP、以“傳奇盒子”爲核心的用戶平臺四大業務板塊。

2025年,愷英網絡全年營業收入爲53.25億元,同比增長4.04%;歸母淨利潤爲19.04億元,同比增長16.9%。其中,公司於Q4出現增收不增利的情況,營收和淨利潤分別爲12.5億元、3.2億元,同比變動幅度分別爲4.98%、-8.11%。

證券之星注意到,公司近年來業績增長承壓,其營收增速由2022年的56.84%降至2025年的4.04%,已進入個位數增長區間;歸母淨利潤增速由當年的77.76%降至16.9%。

營收增速放緩的核心原因,在於移動遊戲業務表現疲軟。作爲愷英網絡的營收支柱,移動遊戲業務常年貢獻七成以上收入。2025年,該業務實現收入爲40.43億元,同比下滑了0.31%,近五年來首次出現負增長。

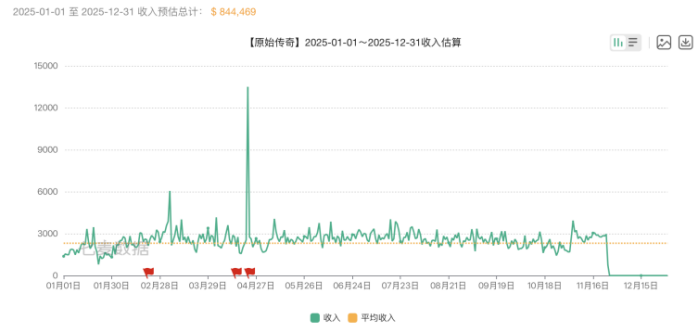

目前,公司運營長週期精品產品包括《原始傳奇》《敢達爭鋒對決》《仙劍奇俠傳:新的開始》等遊戲。儘管公司對上述經典產品通過版本更新、內容迭代、社羣運營等方式,來保持遊戲的市場競爭力,但上述舉措依舊難以抵擋收入的下滑趨勢。

七麥數據顯示, 2025年,公司《原始傳奇》《敢達爭鋒對決》《仙劍奇俠傳:新的開始》國區iOS端收入爲84.45萬美元、144.47萬美元、13.32萬美元,同比下滑13%、30%、34%。

值得注意的是,愷英網絡對《原始傳奇》等傳奇類遊戲的依賴,一直被外界所詬病。不僅如此,公司此前因“傳奇IP”授權問題與韓國遊戲企業娛美德展開了長達十年的糾紛,直至2026年2月達成和解。

從行業現狀來看,買量營銷是“傳奇”IP遊戲核心獲客方式,在MMORPG賽道中尤爲突出。數據顯示,2025年投放廣告創意數TOP50的MMORPG手遊中,“傳奇”IP遊戲的廣告創意數佔比超過三成。

結合財報來看,愷英網絡2024年銷售費用同比暴增47.49%,達17.35億元,創近五年來同期新高。2025年,公司銷售費用雖同比下滑了3.42%,降至16.76億元,但仍處於高位。

新遊戲後繼乏力

證券之星注意到,在老遊戲增長乏力之際,愷英網絡積極推出新遊戲、加速遊戲出海佈局,試圖打破增長瓶頸。

新品方面,公司陸續推出了《龍之谷世界》《熱血江湖:歸來》等遊戲。其中,作爲國民級遊戲IP《龍之谷》的最新力作,《龍之谷世界》上線後高開低走,熱度難以維持。

2025年2月20日即公測首日,《龍之谷世界》獲得AppStore遊戲榜TOP1、總榜TOP2的成績,後續熱度卻持續走弱,當前其總榜與遊戲榜排名均已滑落至180名開外。

《熱血江湖:歸來》的表現更不容樂觀,該遊戲是依託熱血江湖正版IP授權研發的Q版3D青春武俠MMORPG手遊,自去年8月上線以來市場熱度較爲低迷。七麥數據顯示,《熱血江湖:歸來》在遊戲(免費)最高排名爲70名左右,該遊戲上線至今在國區iOS端收入約爲259.68萬美元,業績貢獻有限。

海外佈局方面,愷英網絡的《天使之戰》遊戲除在內地上線以外,在港澳臺地區、韓國、東南亞也已上線。同時,公司《怪物聯萌》《MU Immortal》《全民江湖》等遊戲也紛紛在海外上線。

值得注意的是,近年來,隨着越來越多的遊戲公司進軍海外市場,市場競爭也愈發激烈。亦有分析指出,儘管愷英網絡在國內遊戲市場已具備一定知名度和影響力,但在歐美、日韓等成熟市場,其品牌聲量相對較小,難以與當地遊戲公司或國際遊戲巨頭相抗衡。

結合財報來看,愷英網絡海外市場收入呈逐年放緩的態勢。2025年,公司海外市場營收爲4.42億元,同比增長17.78%,較2024年的221.48%增速出現明顯回落,佔總收入的比例僅爲8.3%,營收規模較小。

同時,行業結構也在發生變化。2025年,國內遊戲細分市場呈現“移動遊戲穩主導、客戶端遊戲高增長、網頁遊戲持續萎縮”的格局,各細分賽道發展分化明顯,行業結構進一步向優質賽道集中。在這一背景下,公司的網遊業務也在進一步收縮。報告期內,公司該業務實現收入爲5879.65萬元,同比下滑51.9%;毛利率爲67.82%,同比下滑了11.16個百分點。

用戶平臺業務增長降速

證券之星注意到,用戶平臺業務作爲愷英網絡第二大收入來源,其收入增速呈逐年放緩態勢。

據瞭解,該業務起初以吸引中小開發者入駐爲切入點,逐步匯聚核心用戶羣體;後來隨着遊戲配套服務日益完善,形成了以“996傳奇盒子”爲核心載體的一站式生態體系,涵蓋遊戲分發、玩家社區、遊戲直播、雲遊戲等多元服務。

隨着平臺生態佈局日趨成熟,公司用戶平臺業務增速逐年下降。2025年,公司該業務收入爲12.23億元,同比增長30.04%,佔總收入的比重爲22.97%。在此前的2023年及2024年,該業務增速分別爲43.28%、41.62%。

在移動遊戲業務增長乏力、用戶平臺業務增長降速的雙重壓力下,愷英網絡開始向市場講述新的故事——AI。

2025年,公司旗下極逸公司推出了專爲遊戲行業打造的AI全流程開發平臺SOON。據介紹,該平臺通過AI技術驅動可將傳統遊戲開發週期從數月縮短至小時級別,旨在提升開發效率並降低開發成本。但在市場看來,AI賦能究竟能帶來多少增量,仍有待商榷。

同時,愷英網絡瞄準情感陪伴領域。公司旗下愷頑科技打造治癒系AI潮玩暖星谷夢遊記,以“智能玩偶+虛擬遊戲”模式聚焦年輕人羣情感陪伴需求。

值得注意的是,在情感陪伴賽道上,已有衆多科技公司和初創企業搶先佈局,公司的AI品牌能否在市場競爭中突圍,尚待時間驗證。(本文首發證券之星,作者|李若菡)