T3出行港股IPO:“燒錢”換流量,微利難掩成本端焦慮,Robotaxi商業化仍空白

證券之星 陸雯燕

4月22日,南京領行科技股份有限公司(下稱“T3出行”)正式遞表港交所,與享道出行展開IPO競速。

2025年,T3出行首次實現全年盈利,但盈利質量脆弱,淨利潤率不足0.04%、銷售及分銷開支持續擠壓利潤。這其中,2025年佣金開支吞噬了近七成網約車服務毛利。這背後是T3出行對聚合平臺依賴的不斷加深,公司超八成訂單與交易額依靠聚合平臺。而早期戰略股東騰訊、阿里作爲主流聚合平臺運營方,憑藉流量入口優勢收取高額渠道費用持續“抽血”。

證券之星注意到,T3出行將IPO募資首要投向全棧Robotaxi能力建設,試圖講出一個“未來增長”的新故事。但行業競爭加劇、核心技術依賴外部合作、商業化尚未起步等現實,令這場突圍充滿不確定性。

佣金開支蠶食利潤,現金流大幅波動

招股書顯示,2023年至2025年(下稱“報告期”),T3出行分別錄得營收148.96億元、161.06億元、171.09億元,但增速從2024年的8.12%放緩至2025年的6.23%。

報告期內,T3出行的營收結構進一步向網約車服務集中,營收佔比從92.1%提升至95.5%。與此同時,公司毛利率從期初的0.4%大幅攀升至13%。T3出行表示,毛利率改善主要是公司通過運營舉措優化司機補貼率,在管理費和雲端服務方面推行了節省成本的措施,處置老舊車輛及終止長期租約,積極降低車輛成本。

灼識諮詢資料顯示,T3出行是中國最快實現盈利的大型智慧出行平臺。報告期內,公司年內利潤分別爲-19.68億元、-6.9億元,744萬元,成功在2025年扭虧爲盈,成爲此次IPO最大的亮點。但這份扭虧根基卻十分薄弱,2025年淨利潤率僅0.04%。若以全年7.97億筆訂單均攤,T3出行每單利潤不足一分錢,尚未形成可持續的厚利基礎。

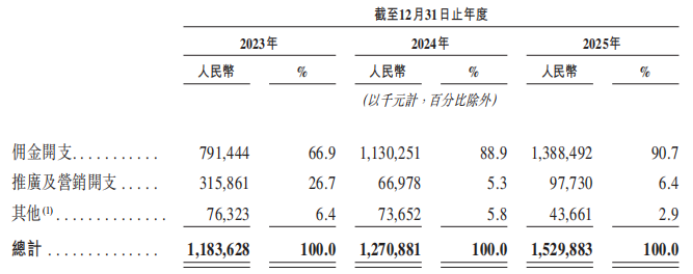

證券之星瞭解到,T3出行成本端壓力尤爲突出。報告期內銷售及分銷開支持續攀升,分別爲11.84億元、12.71億元、15.3億元,2025年增速達到20.38%,遠超同期6.23%的營收增速。這主要是公司通過聚合平臺獲取的訂單量增加所致。

細分來看,報告期內的佣金開支(即用戶引流所支付的渠道服務費)分別爲7.91億元、11.3億元、13.88億元,佔銷售及分銷開支的比重從66.9%飆升至90.7%,2025年較2023年漲幅達75.44%。僅2025年,佣金開支便吞噬了約69%的網約車服務毛利,獲客成本高企直接擠壓利潤空間。T3出行坦言,倘本公司被聚合平臺徵收更高的佣金費用,利潤率將受到不利影響。

扭虧爲盈背後,T3出行現金“造血”能力波動明顯。公司2023年經營性現金流爲-6.98億元,2024年短暫修復至3.17億元,但2025年再度轉爲-1.24億元。期間,融資現金流持續爲正,意味着公司高度依賴外部融資。

業務與股東深邦,渠道依賴隱憂凸顯

招股書顯示,T3出行由中國一汽、東風汽車集團、長安汽車(000625.SZ)、騰訊、阿里巴巴於2019年通過南京領行投資共同發起成立。2021年以來,公司通過A、B兩輪融資累計募資近90億元。

截至2025年末,T3出行於194座城市開展業務,服務超過2.34億名註冊用戶。

根據灼識諮詢資料,按2025年訂單量計,T3出行是中國第三大智慧出行平臺。2025年,T3出行的訂單量爲7.97億單,同比增長10.65%;總交易額188.91億元,同比增長10.55%。報告期內,T3出行平均訂單價值分別爲22.4元、23.7元、23.7元。

值得一提的是,國內智慧出行行業已呈現寡頭壟斷的特徵。數據顯示,2025年,滴滴出行的訂單量達137.35億單,總交易額3338億元。排名第二的曹操出行(02643.HK)訂單量爲8.1億單,總交易額234億元。據披露,行業龍頭滴滴出行的訂單量佔據70.2%的市場份額,而T3出行訂單量的市佔率不足5%,僅佔前者的約5.8%。

證券之星瞭解到,與聚合平臺合作已成爲中國智慧出行行業的普遍趨勢。目前,T3出行與高德及騰訊出行服務等主要聚合平臺進行合作以拓寬獲客渠道。報告期內,T3出行合作的聚合平臺數量從10家提升至19家。公司對聚合平臺的依賴度持續走高,報告期內,來自聚合平臺的訂單量佔比從61.5%提升至85.9%,相應的交易額佔比從61.8%攀升至86.4%。這意味着,T3出行每實現100元交易額,就有超86元來自聚合平臺,自身原生流量短板突出,自營APP私域用戶沉澱能力偏弱。

值得一提的是,騰訊、阿里本身就是騰訊出行及高德的運營方,T3出行股權、業務與二者深度綁定。一方面,公司需要藉助股東的入口資源獲取訂單,另一方面又不得不向股東支付高額渠道費用。作爲向T3出行提供渠道流量及技術服務的供應商,阿里、騰訊連續三年位居前兩大供應商,公司2025年對其採購額分別約6.39億元、2.61億元。

對T3出行而言,在車輛供給端,三大車企股東的背景爲其提供了車源與產業協同優勢;但在流量獲取端,面對互聯網巨頭的入口壟斷,營銷投入與獲客成本控制均步履維艱,能否構建獨立於聚合平臺的生存能力成爲T3出行面臨的嚴峻挑戰。

先發優勢難掩商業化空白,研發投入逆勢收縮

國內傳統網約車行業增量空間趨於見頂,面對存量競爭格局與持續盈利壓力,各大出行平臺紛紛佈局Robotaxi賽道,以謀求第二增長曲線。在此背景下,T3出行選擇港股IPO加碼Robotaxi,以搶佔未來智能出行賽道的發展先機。

從成本結構看,Robotaxi將大幅降低勞動力成本,進而提升企業盈利能力。根據灼識諮詢資料,勞動力成本約佔出行開支的60%,每公里產生的勞動力成本爲1.2元。Robotaxi的商業化預計將使2030年每公里成本降低60.5%,從而重塑競爭格局。

在向自動駕駛出行轉型的趨勢中,T3出行佔據先發優勢。公司是中國首個有人駕駛車輛與Robotaxi混合運力調度平臺,率先開展了Robotaxi的試運營。2025年底,公司平臺擁有一支逾300輛Robotaxi的車隊,並在南京及蘇州開展L4級自動駕駛道路測試。其中,無安全員的道路測試里程超過4.1萬公里。但其Robotaxi服務仍處於免費階段,意味着這一前瞻性業務佈局尚未爲T3出行貢獻營收增量。

但Robotaxi賽道已不是藍海,對手的節奏更爲迅猛。文遠知行(00800.HK)2025年Robotaxi業務營收1.48億元,小馬智行(02026.HK)自駕車隊規模已突破1400輛,2025年Robotaxi實現營收1660萬美元。曹操出行計劃2026年底推出L4級Robotaxi定製車型,並於2027年規模化運營。相較之下,T3出行的車隊規模和尚未貢獻營收的狀態,並不具備明顯優勢。

雪上加霜的是,與同行的競逐中,T3出行的資金儲備明顯承壓,兩輪近90億元融資幾乎消耗殆盡。截至2025年末,公司賬上現金及現金等價物僅12.51億元,且資產負債率已超過100%。

證券之星注意到,建設全棧Robotaxi能力被擺在了T3出行此次IPO募資用途的首位,包括部署車隊、建立城市運營站網絡以及升級混合調度平臺等。然而,在亟需推進Robotaxi發展的關鍵階段,T3出行的研發開支卻從2023年的2.34億元縮水至2025年的1.65億元,降幅接近三成。公司表示,隨着核心基礎設施與系統進入成熟穩定階段,公司得以大幅精簡研發流程,並通過應用AI技術提升整體研發效率,從而降低研發開支。

從技術路線來看,T3出行自動駕駛的核心技術高度依賴外部合作。4月24日,T3出行與商湯絕影達成合作,依託後者Robotaxi艙駕融合新品“SenseAuto Go”平臺方案,結合自身規模化運營網絡與混合調度平臺,聯合推動L4級自動駕駛的商業化落地。

目前,T3出行Robotaxi相關佈局仍停留在探索階段,商業化盈利模式尚未跑通。如何讓資本市場相信其能在激烈的Robotaxi競逐中突圍,是T3出行IPO路上必須直面的關鍵命題。(本文首發證券之星,作者|陸雯燕)