港股衍生品一週市場觀察2026.5.4

1、一週市場概況

4月30日當週,香港恒生指數全周累計跌0.78%,收報25776.53點,市場整體呈現權重板塊承壓、個股結構性分化顯著的運行特徵。當週港股走勢受內外多重因素博弈主導:4月28日內地中央政治局會議釋放穩定和增強資本市場信心、全面實施“人工智能+”戰略的重磅利好,推動指數4月29日單日大漲1.68%,收復前兩日失地;但美聯儲4月FOMC會議出現1992年以來最大投票分歧,鷹派隱憂升溫,疊加五一長假臨近引發的節前獲利了結與避險情緒,指數4月30日大跌1.28%回吐全周漲幅。一季報披露期內,比亞迪、騰訊控股等核心權重股走弱直接拖累指數,僅南向資金收官日逆勢淨買入121.58億港元形成局部託底,最終指數全周錄得下跌。

外圍市場方面,上週美股三大指數收漲,道指累計漲0.55%,納指漲1.12%,標普500指數漲0.91%,市場呈現科技成長領漲、整體震盪上行的分化格局。當週行情由多重利好共振驅動:4月29日美聯儲FOMC會議如期維持基準利率不變,鮑威爾表態打消市場年內加息擔憂,流動性環境保持平穩;美股一季報披露進入高峰期,谷歌、微軟等萬億科技巨頭AI相關業務業績超預期,超八成已披露的標普500成分股盈利好於市場預期;疊加美國一季度經濟、就業數據凸顯韌性,軟着陸預期升溫,地緣擾動緩和對沖了節前避險情緒。最終納指受益科技主線領漲,道指受傳統藍籌表現分化拖累漲幅相對溫和。

A股三大指數全線收漲,上證指數累計漲0.79%,深指漲1.12%,創業板指漲0.26%。市場整體呈現先抑後揚、權重與成長板塊共振修復的運行格局。當週行情核心驅動來自4月28日中央政治局會議的重磅政策定調,會議首次將“穩定和增強資本市場信心”納入重點工作框架,同步明確全面實施“人工智能+”國家戰略,徹底夯實市場政策底。疊加央行超額續作MLF保障節前流動性充裕、一線城市地產調控優化與工業AI賦能政策密集落地、A股一季報業績集中兌現、美聯儲4月議息會議如期按兵不動弱化外圍擾動,內外資形成做多合力,僅創業板指受部分新能源權重板塊漲幅拖累,漲幅相對溫和。

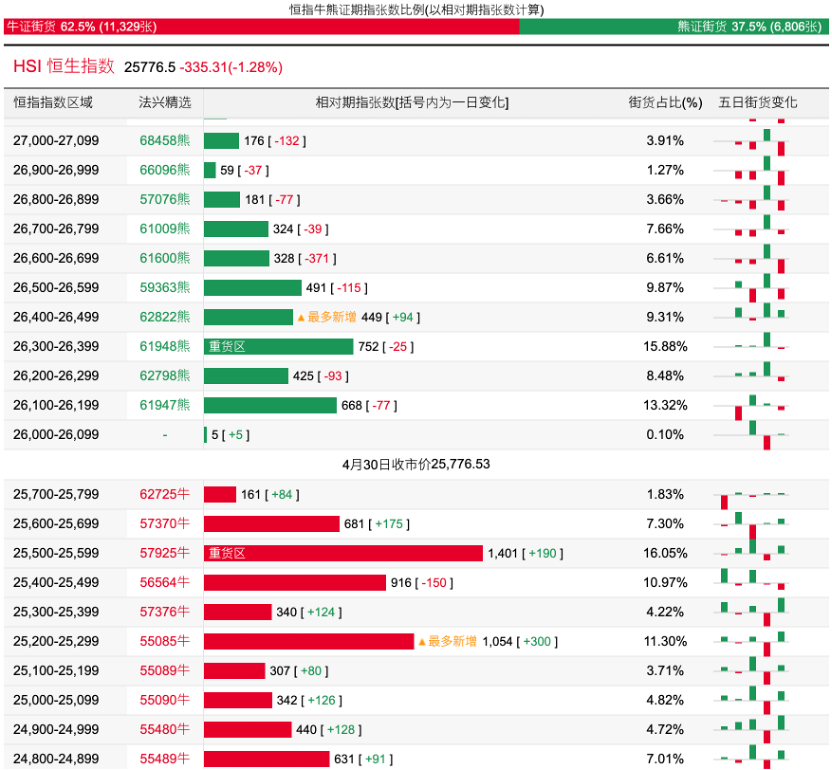

2、恒指牛熊證資金流

過去5日,恒指牛證合計約4797萬港元資金淨流入;恒指熊證則合計約545萬港元資金淨流出。街貨分佈方面,恒指牛證街貨佔比約62.5%,分佈在收回價25500點至25800點之間,累計相當約2243張期指合約;恒指熊證街貨在收回26000點至26400點之間,累計相當約1850張期指合約。

3、輪證一週資金流

好倉(認購證及牛證)方面,過去5日,騰訊相關好倉錄得約1.65億港元資金淨流入,爲最大資金流入標的,寧德時代、阿里巴巴及小米集團等相關好倉也分別約3679萬、3204萬以及2088萬港元資金淨流入部署;中海油、友邦以及中國平安等相關好倉則分別約915萬、820萬及509萬港元資金淨流出套現。

淡倉(認沽證及熊證)方面,近5日合計,中芯國際、華虹半導體及泡泡瑪特等相關淡倉分別約1394萬、1037萬及851萬港元資金淨流入部署;寧德時代、京東及吉利等相關淡倉則分別約329萬、189萬以及152萬港元資金淨流出。

備註:本文所注圖表數據等主要參考法興、瑞通、瑞信、麥格理等香港窩輪商網站。本文不作爲投資建議,所有數據僅供參考。本文著作權乃歸作者所有,任何商業轉載需獲作者授權,非商業轉載請註明出處。