【特約大V】聶振邦:續談“快速增長型”股份 盈利變化道出入市時機

金吾財訊 | 今日繼談彼得·林奇 (Peter Lynch) 眼中6大類型具投資價值股份的第三種,名爲“快速增長型”,前文已從“盈利增速”這重要特點作解說,爲股市股所處的國家、城市或地區的生產總值增速,加上16%至22%。對於主業在香港的股份,年均盈利增長率不應少於20%;中資股則不應少於25%,並可望年均增速達30%。但於林奇看來,盈利增速不是越高越好,若是熱門行業中的熱門股,同時盈利增速超過50%,他會敬而遠之。理由是盈利持續提速增長的股份,意味着投資價值不斷提升。

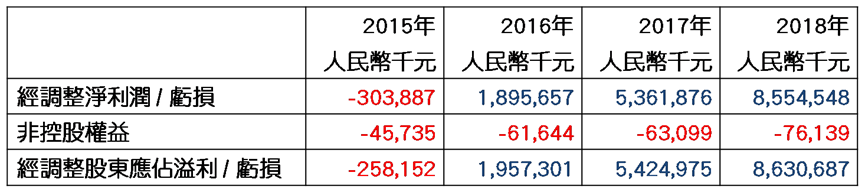

倘若盈利增速已在超過50%的高水平,本身在盈利高基數下提速具難度,更遑論是未來三至五年續見提速榮景。當某明星股眼下或預期盈利增長放緩,投資魅力便銳減,資金漸見流出令股價無法續持在高水平,股價下滑僅時間問題。以小米集團─W (01810) 爲例,於2018年7月9日在港上市,上市前於招股書顯示2015至2017年經調整股東應占溢利 / 虧損 (撇除上市開支及可轉換可贖回優先股公允價值變動等因素) 分別約 -2.58億、19.57億和54.25億元 (人民幣,同下),自2016年起扭虧後,一直錄得盈利。

資料來源:招股書、2018年年報

自2018年上市後,盈利表現可直接以實數作參考,毋須再作調整。2018年爲仍有經調整數值看參考的最後一年,經調整股東應占溢利約86.31億元,於2017和2018年分別增長177.17%和59.09%,均超過50%反映不是上市首年不是進場好時機。就177.17%至59.09%,本質上是盈利增長放緩,股價下行是意料中事。上市價爲17.00港元,股價上揚僅見於首八個交易日,於7月18日高見22.20元,較上市價高約三成後回軟。一直2019年9月6日低見8.28元后才見靠穩,最多較上市價低逾五成。

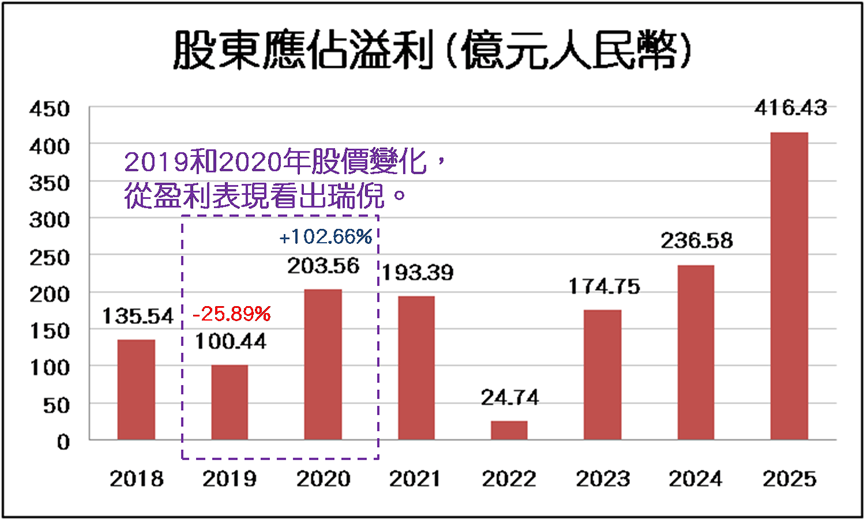

實則在2019年股東應占溢利約100.44億元,較2018年約135.54億元,倒退25.89%,可見當年股價下滑,是在反映盈利倒退的欠佳業績。小米於2020年3月31日傍晚公佈2019全年業績,對於看好此股未來業務前景的投資者,當時纔是不俗的進場時機。於2020年4月1日開報10.38元,較8.28元回升僅25.36%,仍較上市價17.00元低近四成。要知道上市時可參考的完整年度業績截至2017年底,而2017年經調整股東應占溢利約54.25億元,上述2019年股東應占溢利約100.44億元較之仍高出85.15%。

資料來源:2018至2025年年報

資料來源:2018至2025年年報

假設上市價17.00元爲合理水平,2019年盈利水平遠高於2017年的,保守分析小米的每股合理值必然超過17.00元,相對2020年4月1日開報10.38元,潛在升幅達63.78%。結果於2020年7月10日高見17.50元,經已超過17.00元,持股歷時僅約三個月而已;最終升至2021年1月5日高見35.90元,較10.38元高近2.46倍後才見回軟。其後業績最差見於2022年,股東應占溢利約24.74億元,而於2022年8月19日收市後公佈中期業績,溢利倒退達95.03%,若看好業務前景 (畢竟當時業績欠佳是新冠疫情影響而已),已可留意何時適合進場。

於2022年10月12日低見8.31元,與2019年9月6日低見8.28元相若,再保守分析每股合理值也不應少於12.00元 (較上市價17.00元折讓約三成),潛在升幅仍有44.40%。實則股價於2022年11月28日起迎來升浪,至2023年2月2日高見14.10元,持股不足四個月,較8.31元高近七成。回看現在,2025上半年溢利約228.29億元,較2021年約160.61億元高出42.13%。2021年股價中位數爲26.70元,高出42.13%大約是38.00元,較2025年10月30日收報44.16元爲低,反映當時仍時耐心等待進場時機。

【作者簡介】聶振邦 (聶Sir)

畢業於香港理工大學金融服務系,

超過17年從事金融業和投資教學經驗,

四本投資和理財書籍的作者。

香港證監會持牌人

【聲明】筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。

此外,筆者現時也並未持有上述股份。以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。