一鳴食品一季度“降收增利”,門店再縮71家,董事長的擴張藍圖正在褪色

證券之星 吳凡

近日,一鳴食品(605179.SH)交出了一份“量穩利增”的成績單,2025年,公司實現營收29.04億元,同比增長5.55%,歸母淨利潤0.51億元,同比大幅增長76.87%。

利潤攀升近八成,這樣的數據足以讓不少投資者眼前一亮,然而這份年報展現出的另一幅圖景同樣真實:加盟店增量不增利、部分非門店渠道規模擴張伴隨毛利率回落、區域依賴度依然較高等情況,正在從不同維度定義着這份成績單的含金量。

加盟店“量增質跌”,收入增速僅0.19%

一鳴食品產品銷售以“一鳴真鮮奶吧”連鎖門店爲核心渠道,同時輔以非門店銷售渠道,如區域經銷、直銷(學校、大型企事業單位、自動售貨機)、電商等多元非門店銷售渠道。

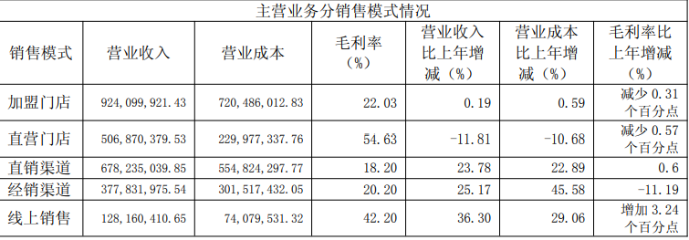

報告期內,加盟店仍是公司最大的收入來源,當期實現收入9.24億元,佔總營收的31.8%,但同比增速僅爲0.19%。將時間拉長來看,公司加盟店的收入自2024年起便開始顯現放緩趨勢:當年公司整體營收雖維持正增長,但加盟店收入增速卻從上年同期的13.89%急轉直下,變爲-4.93%的負增長。

加盟店收入的波動,部分原因來自門店數量變化的影響。

證券之星注意到,公司董事長朱立科在2024年接受媒體採訪時曾提到,希望在2024年保持一天開4家門店速度,也就是一年淨增800家門店,目標是2026年公司開6600家門店。

但現實情況卻與這位掌舵人的預期相悖。2024年,公司在營門店1968家,較上年淨減少90家,其中雖然加盟店同期淨增加31家,但數量的增長並未帶動門店收入的同比攀升,側面反映出每家加盟店的平均單店收入可能出現縮減,公司管理層在2024年半年度業績說明會上也承認,“受整體宏環境影響,加盟商運營壓力較大”。

與此同時,2024年前三季度,公司關閉的加盟店數量超百家,一方面,老店大量關閉直接剔除了部分收入來源;另一方面,更多新開門店集中在下半年,短期內難以達到成熟店的收入水平。

而在2025年,情況仍不樂觀。公司加盟店淨增長94家,然而在上半年,公司加盟店還淨減少73家,這意味着大量新店在下半年集中開業,客觀上無法在全年貢獻完整的12個月銷售。粗略計算下,公司2025年加盟店平均單店收入從62.7萬元/年降至59.0萬元/年左右,另外,加盟店的毛利率僅22.63%,遠低於同期直營店高達54.63%的毛利率,反映出新店盈利能力較存量店明顯偏低。

一季度營收首降

當加盟門店端增長乏力,公司將增長重心大幅轉向線上、直銷以及經銷渠道。

2025年,線上銷售以36.30%的增速成爲增長最快的渠道,但1.28億元的收入僅佔總營收的4.41%,根基尚淺。證券之星瞭解到,線上渠道已被一鳴食品視爲公司第二增長曲線,朱立科在2024年接受媒體採訪時提出希望三年後(線上業務)可以做到10億的銷售。不過在電商流量紅利消退、平臺規則持續變動的背景下,挑戰之大不言而喻,投入產出的可持續性也面臨不確定性。

同期,直銷渠道收入達6.78億元,躍居第二大收入來源,增速23.78%,遠超公司整體增長水平。公司直銷主要包括向學校、團購、商超客戶銷售、自動售貨機等,其中,一鳴食品大客戶戰略的推進爲收入增長注入了動力,公司也首次在年報中披露了前五大客戶的具體信息。

2025年,盒馬物聯網以1.13億元銷售額居首,認養一頭牛、古茗集團及叮咚買菜(上海壹佰米網絡)分別貢獻9376.30萬元、3700.98萬元和1842.84萬元。然而,直銷的快速擴張推高了應收賬款。2025年末,公司應收賬款約2.06億元,佔營業收入比例從2023年的4.78%持續上升至7.08%。

經銷渠道收入同比增長25.17%至3.78億元,但毛利率驟降11.19個百分點至20.20%。直接原因是營業成本增速(+45.58%)遠高於收入增速,導致單位成本顯著上升。此外,經銷渠道主要面向早餐店、小型商超等低議價客羣,疊加產能擴張帶來的折舊成本侵蝕,進一步壓低了毛利率。

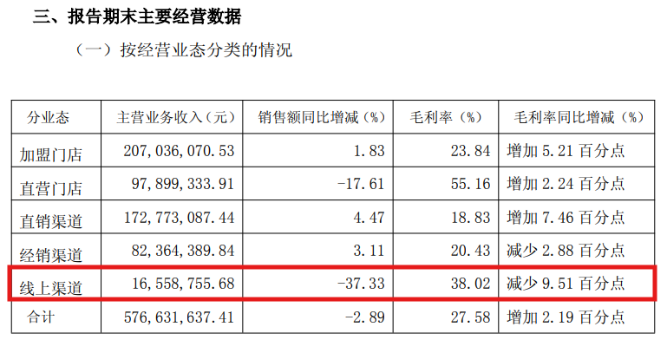

在發佈年報的同時,公司還披露一季度成績單,今年一季度,公司營收同比下滑1.98%至6.41億元,爲上市以來首次出現一季度營收負增長;歸母淨利潤則同比增長18.86%至1581.58萬元,部分原因得益於費用端的壓縮。

值得注意的是,一季度公司門店繼續收縮,直營與加盟門店分別淨減少12家和59家。受此影響,加盟店收入僅微增1.83%,直營門店收入則同比下滑17.61%;此前增長強勁的線上渠道也掉頭向下,收入同比大跌37.33%。整體看,各經營業態合計收入同比下降2.89%,公司增長引擎的可持續性值得進一步關注。(本文首發證券之星,作者|吳凡)