資產處置收益退潮,飛凱材料Q1業績增速回落,應收賬款反超營收

證券之星 陸雯燕

2025年,飛凱材料(300398.SZ)營收淨利以兩位數的增速攀升。業績高增背後,既有市場需求拉動下的主業增長,也有出售子公司帶來的一次性收益加持。2026年一季度,公司營收淨利增勢延續,但隨着一次性投資收益的消退,業績增速從2025年同期的三位數回落至個位數。

證券之星注意到,受出表子公司影響,飛凱材料重點佈局的半導體材料業務營收接連下滑。公司不同業務板塊產能利用率明顯分化,屏幕顯示材料與有機合成材料的產能利用率分別僅28%和36%。截至今年一季度末,飛凱材料應收賬款規模已超過同期營收,疊加高達7億元存貨,公司營運資金承壓明顯。

去年淨利增長靠資產處置

作爲一家專注於高科技製造領域所需材料及特種化學品研發、生產與銷售的專業企業,飛凱材料始終致力於爲高科技製造提供優質材料。圍繞“有機合成技術”與“配方開發技術”兩大核心能力,公司將核心業務從光通信領域紫外固化材料的研發生產,逐步拓展至半導體、屏幕顯示及有機合成材料等領域。

2025年,飛凱材料實現營收32.26億元,同比增長10.56%;對應歸母淨利潤3.9億元,同比大幅增長58.36%;同期扣非後淨利潤3.67億元,同比增長53.15%。

非經常性損益成爲飛凱材料當期歸母淨利潤高增的重要補充。2025年年報顯示,飛凱材料非經常性損益約爲2292.88萬元,其中非流動性資產處置損益3939.35萬元。

在資產處置事項中,飛凱材料通過出售子公司獲得較高投資收益,增厚了全年利潤。2025年3月28日,飛凱材料將所持大瑞科技股份有限公司(下稱“大瑞科技”)100%股權以2.28億元的價格全部轉讓給昇貿科技股份有限公司。股權出售爲上市公司貢獻的淨利潤佔淨利潤總額的13.67%。

公開資料顯示,飛凱材料於2017年完成對大瑞科技100%股權的收購,將其納入半導體材料業務版圖,主要負責臺灣及海外地區的銷售業務。如今,出售大瑞科技是爲進一步聚焦現存的國內錫球業務。在此之前,飛凱材料已完成對大瑞科技旗下永錫(上海)新材料科技有限公司100%股權的收購。

飛凱材料曾在調研活動中表示,目前公司技術水平已不再依賴大瑞科技的支持,能夠獨立進行生產,並且部分產品已處於行業前沿。2025年初至3月28日出售日,大瑞科技的淨利潤虧損270.56萬元。

2026年以來,飛凱材料的增長勢頭得以延續。截至一季度末,公司實現營收8.73億元,同比增長24.56%;對應歸母淨利潤1.31億元,同比增長9.57%。但相較於2025年同期歸母淨利潤100.1%的高增速,如今已直接回落至個位數區間。利潤增速大幅放緩的原因之一在於一次性收益的大幅消退,飛凱材料今年一季度投資收益同比直降95.58%至259.72萬元。

證券之星瞭解到,持續的對外擴張併購增厚了飛凱材料的業績規模。近年來,公司仍未停止擴張腳步。2025年,飛凱材料以1.7億元購買JNC株式會社旗下兩家子公司捷恩智液晶材料(蘇州)有限公司和捷恩智新材料科技(蘇州)有限公司100%股權,以此豐富公司在中小尺寸面板適配液晶領域的競爭力。上述公司於2025年6月6日實現並表,進一步促進了飛凱材料的業績增長。此外,飛凱材料還增資參股子公司蘇州愛科隆材料有限公司,佈局聚酰亞胺材料產業。

產能利用率兩極分化

除投資收益外,飛凱材料2025年業績增長較快也得益於業務板塊的增長。從業務結構看,2025年,屏幕顯示材料實現營收16.13億元,同比增長17.33%,營收佔比提升至50%;紫外固化材料營收6.99億元,同比增長13.71%;有機合成材料收入2.03億元,同比微增2.9%。

然而,半導體材料業務營收卻同比下滑2.05%至6.69億元,營收佔比從2024年的23.4%降至20.73%。飛凱材料解釋稱,剔除因公司處置大瑞科技導致合併報表營業收入減少的影響,半導體材料業務實際營業收入同比增長約12%,主要得益於A1算力芯片對先進封裝的需求旺盛,顯著拉動了公司功能型溼電子化學品的業績增長。

2026年一季度,飛凱材料屏幕顯示材料、紫外固化材料與有機合成材料營業收入分別同比增長32.71%、35.07%和22.47%。半導體材料營業收入同比略微下降0.18%,主要系公司2025年一季度處置大瑞科技股權產生的拖尾影響。

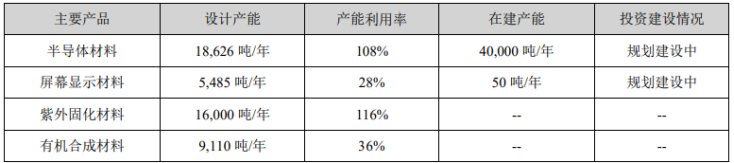

證券之星注意到,2025年,飛凱材料各業務的產能利用率呈兩極分化態勢。半導體材料及紫外固化材料的產能利用率分別高達108%、116%,但屏幕顯示材料、有機合成材料的產能利用率卻分別低至28%、36%。

飛凱材料表示,公司根據不同板塊的下游需求動態調整產能配置。年報中的產能利用率是按照產品板塊進行匯總填報的,並非單一產線的獨立數據,因此不同板塊之間存在差異屬於正常情況。具體來看,液晶材料的產能佈局週期較長,目前尚未達到滿產或接近滿產的狀態,因此產能利用率相對偏低;而紫外固化材料中的光纖塗料、汽車內飾件塗料及功能膜塗料等正處於產能釋放階段,產能利用率較高。

值得一提的是,飛凱材料營收高增難掩應收賬款走高的問題。2025年末,飛凱材料應收賬款達10.26億元,同比增長12.08%,增速高於營收增速。而到了2026年一季度末,應收賬款同比增長15.27%至10.47億元,其規模已全面趕超同期營收,意味着公司大量營收以“白條”形式存在。與此同時,存貨壓力也同步凸顯,公司一季度末的存貨規模高達7億元,佔到同期營收的80%。(本文首發證券之星,作者|陸雯燕)