基民的獲得感,如何在數據中找到答案

公募基金行業的價值座標,正在發生一場深刻遷移。

1998年,中國公募基金行業正式起步。

二十八年的時間,行業管理規模已突破37萬億元,完成了從無到有、從小到大的歷史性跨越。與此同時,衡量發展得好不好的標尺,也隨之悄然改變。

早期以規模論優劣,後來以產品創新、業績排名、明星基金經理爲核心競爭指標。

而今年5月起,主動權益基金將正式披露“投資者盈利比”,行業的核心命題由此完成一次歷史性轉向——

從考量“基金賺沒賺”,到衡量“多少基民賺錢了”。

這是整個行業發展邏輯的範式重構,二十八年積累下來的規模和能力,終於到了「用持有人的真實體感來重新定義價值」的時刻。

今年年初,我們曾梳理過廣發基金在主動權益、權益指數、固定收益、多資產FOF等多個業務方向的均衡佈局。而隨着數據更加詳細的年報披露,我們又多了一份可量化的標尺。

這一次,我們繼續圍繞「投資者獲得感」這一核心命題,從三個維度展開考察。

結構性牛市中,哪些產品在給基民持續創新高?

基金賺錢的同時,持有人真正到手的收益幾何?

對於風險偏好較低的穩健投資者,又有哪些能夠拿得住的選項?

這三個問題,其實指向的是同一件事。

一家公募機構,是否真在爲持有人增加獲得感。而這,也是行業走向高質量發展階段的內在要求。

淨值新高:最直接的獲得感

基金持有人想要擁有獲得感,最直接的來源就是——新高。

持有的基金淨值創新高意味着什麼?

意味着無論你在哪個時間點買入,只要你還持有,今天的賬戶就是正數。沒有被套的焦慮,沒有“要不要等回來再說”的糾結。

投資者獲得感,相當程度上就來自這種簡單直白的向上。

因此,淨值新高是最直接的解藥。

買到能創新高的產品,擁有逐步創新高的賬戶,投資者當然就有獲得感。

根據Wind統計數據,截至3月31日,全市場超過2400只主動權益基金(僅統計A類份額)在年內復權單位淨值創下了歷史新高。其中廣發基金有74只基金在列,這一數量位居全市場基金公司第3位。

而新高,還有另一種畫面,那就是發行迄今的累計收益。

在廣發旗下,有不少名聲在外的代表產品,爲基民帶來了良好的累計回報。更有20只產品,自成立以來的累計回報超過100%,實現淨值翻倍。

比如廣發製造業精選A,成立以來收益率596.74%,歷史年化收益率14.28%;廣發多因子A,成立以來收益率437.46%,歷史年化收益率19.92%;廣發電子信息傳媒股票A,成立以來收益率254.87%,歷史年化收益率16.47%。(數據來源:Wind、基金定期報告,截至2026.3.31)

這一幕,並不只是發生在主動權益側,像景氣度集中的AI產業鏈、電新板塊的11只被動產品,自成立以來同樣爲持有人積累了豐厚的收益。

加權淨值利潤率:更有質量的獲得感

當業內在討論“基金賺錢、基民不賺錢”時,在廣發基金旗下的不少產品中,我們可以看到另一種更可喜的畫面:聰明的基民比有些基金的淨值賺得更多。

2025年,廣發基金旗下公募產品合計爲持有人實現盈利1205億元。

這個數字體現了廣發基金旗下公募產品爲基民賺到的利潤規模。

但更能反映「盈利質量」的指標,其實是「基金加權淨值利潤率」。

簡單來說,這個指標在基金淨值表現之外,進一步考慮了持有人在申購、贖回行爲發生之後,基民的實際平均收益率。

它把基民的交易行爲納入計算,如果這個數字高於基金本身的淨值增長率,意味着持有人整體上在擇時方面做得不錯:在低位買入、在上漲途中適度落袋,因此實際到手的收益超過了基金本身創造的回報。

如果說,基金淨值的新高,考驗基金經理的能力,那麼加權淨值利潤率則需要基金經理和基金持有人的共同創造。

根據2025年基金年報和銀河證券統計數據,廣發基金旗下806只基金(各份額分別計算)中,有727只基金的加權淨值利潤率爲正,佔比超九成。

其中,有150只基金(各份額分別計算)的持有人收益率高於基金本身淨值的收益率。

具體產品方面,有一些比較有代表性的主動基金,像陳韞中的廣發百發大數據策略精選、劉玉的廣發新動力混合(C類)、段濤的廣發利鑫(C類)等等,成爲了不少投資者捕捉成長板塊機會、增厚收益的選擇。

在被動指數產品,有大家再熟悉不過的中概互聯ETF廣發(159605),港股的復甦雖一波三折,卻爲投資者提供了高拋低吸的窗口。

再往深一層看,這也可能和基金公司長期堅持的持有人陪伴及渠道服務有關。

廣發基金近年來在持有人行爲引導上做了不少工作,成熟型持有人佔比在上升。

另外一組數據,或許也能作爲佐證。

2025年,廣發基金旗下指數基金合計爲投資者盈利432億元,其中11只產品的年度盈利超過10億元。

在全行業ETF大擴容的背景下,2025年全市場有且僅有2家基金公司ETF持有人戶數增量突破50萬戶,廣發基金以超過60萬戶的淨增量位列其中。

這樣的“羣衆基礎”,說明這些年廣發基金ETF業務獲得了實打實的用戶認可。ETF的高速發展,是投資者用股票賬戶投出來的。

當然,廣發基金也沒辜負廣大ETF持有人的信任。

在適合長期投資的寬基和紅利方向上,廣發基金擁有成體系的低費率寬基、紅利ETF矩陣,都是綜合費率最低一檔(0.15%管理費+0.05%託管費)。

從跟蹤誤差來看,廣發基金旗下在2026年以前成立的72只ETF,在一季度的跟蹤指數誤差平均值爲0.0514%,在ETF管理規模前十的基金公司中最小。

低費率、低誤差,爲持有人的長期積累提供了可量化的優勢。

拿得住:更深層次的獲得感

基民獲得感不僅意味着投資預期能否滿足,更是一種持有感受。

對於穩健型投資者,他們需要的,不是更高的彈性,而是更強的心理安全感。

這也正是廣發基金的純債、“固收+”、FOF等產品線這些年爲之努力的目標。

廣發基金在固收方向上的產品線覆蓋是比較完整的,從超短端的同業存單指數基金、短債基金到可投股票的“固收+”,從被動指數債基到主動管理債基。

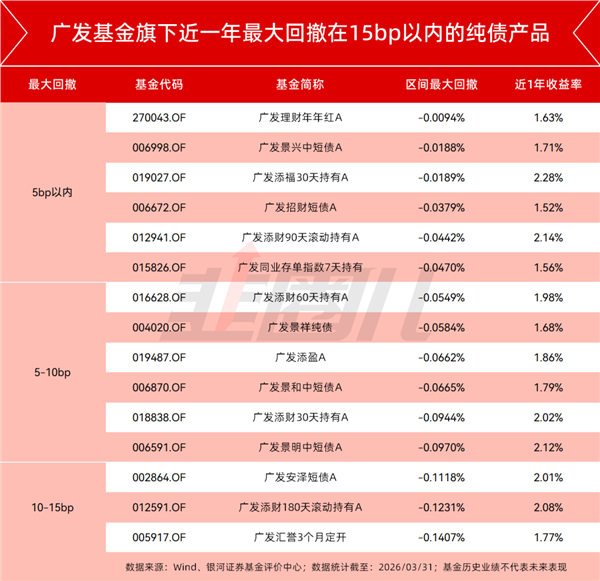

在投資者爲低利率感到焦慮,苦苦尋覓更高回報的穩健資產之時,廣發旗下的純債產品在力求低迴撤的同時,實現了超越存款、短期理財的收益,爲低風險偏好的投資者構建了一條相對全面的固收解決方案。

以短期理財場景爲例,過去一年,廣發基金旗下15只產品將最大回撤控制在15bp以內,並實現1.5%~2.28%的淨值增長,優於活期或者一年期存款。

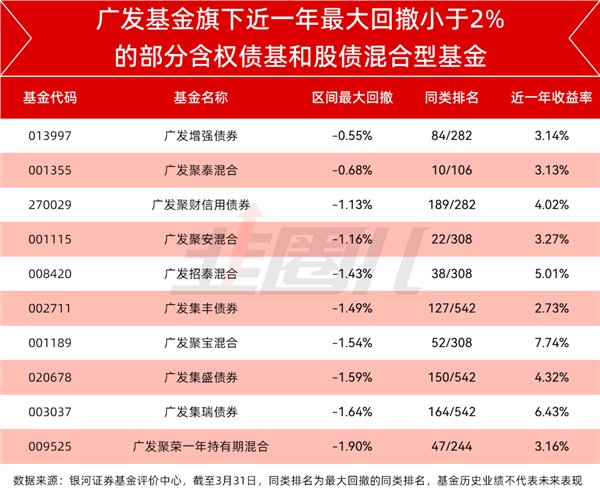

今年3月,權益市場波動加大,不少含權品種出現回撤,而廣發基金旗下仍有不少股債混合型基金將最大回撤控制在2%以內。

例如,廣發聚寶和廣發集瑞,過去一年最大回撤控制在1.54%和1.64%的同時,同期回報達7.74%和6.43%。

拉長時間來看,廣發基金在固定收益業務的收益獲取能力表現突出。

最近十年,其固定收益類資產超額收益率達34.52%,在大型固定收益類基金公司中排名第5(5/17)。(數據來源:國泰海通,截至2026.3.31)

固收之外,更多元的資產種類,也是投資者應對低利率趨勢的一個主流方向。

近兩年,海外資產、商品、另類資產的配置價值在國內的關注度升溫,而FOF產品的核心價值,恰在於以單一入口實現跨資產類別的統一配置。

2025年,公募FOF從早期的“基民買手”向“多元資產配置”進化。

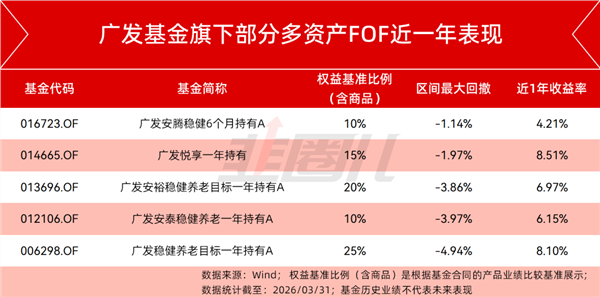

廣發基金以楊喆和曹建文爲代表的FOF團隊也早有探索實踐,通過引入全球多元資產視角拓寬組合邊界,同時用精細化的回撤控制讓收益曲線更加平滑。

過去一年多,廣發FOF用更好的回撤控制和卡瑪比率證明了自己的抗壓能力,其中,廣發悅享一年持有近一年收益超過8%,最大回撤控制在2%以內。

能讓投資者在持有過程中,少焦慮、拿得住,是一種更深層次的獲得感。

獲得感背後的系統能力

從公募基金的歷史脈絡來看,行業大致經歷了三個階段的演進——

第一個10年,關鍵詞是規模擴張;第二個10年,比拼的是產品創新;而今天所處的第三個10年,主題詞是高質量發展。

高質量發展的內涵,其本質是在市場的多輪漲跌中,系統性地提升持有人的財富積累與持有體驗。

這一命題的答案,既寫在淨值曲線上,也必須寫在服務與陪伴的全鏈條裏——產品做得再好,投資者看不懂、拿不住,獲得感還是要打折扣。

從獲得感的視角看一家基金公司,就不能只看它有沒有長跑牛基,也不能僅僅看它有沒有穿越週期的產品矩陣,還得看它能不能把這些能力,真正轉化成持有人賬戶裏的收益和持有過程中的踏實感。

機會來了,能把握住;波動來了,能託好底。

從主動權益到指數、固收、FOF等,廣發基金爲不同的投資團隊提供研究支持、科技賦能、風格管理等全方位的支撐,努力把產品能力傳遞到每個終端用戶手裏。

在持有人行爲引導方面,2025年,通過線上直播與線下講座聯動,廣發基金累計輸出投教內容近百期,觸達4000多萬客戶。

形式也很多樣,除了專家講座,還有動畫、漫畫這類輕量化的東西,把複雜的產品邏輯講得深入淺出。對普通投資者來說,看得懂,是拿得住的前提。

在服務層面,廣發基金的“木棉花”客戶服務平臺,也覆蓋了投前、投中、投後三個環節。

說實話,提升獲得感這件事,並沒有終局。

本質上,這是基金淨值曲線與持有人行爲曲線之間,一次次耐心的對齊,更是投研、產品、風控、投教、服務每一個環節,都向“用戶真實體感”看齊的系統工程。

當整個行業開始聚焦“有多少基民賺了錢”這樣的高質量指標時,廣發基金的這三個切片,至少可以說明:獲得感不是一句口號,而是可拆解、可量化,更可複製的實踐。

當然,這距離“讓每一位持有人都真正有獲得感”的理想形態,還有很長的路要走。

但這恰恰也是讓人有期待的地方,無論是對廣發基金,還是對整個行業。

文章來源:韭圈兒