財報前瞻|微軟Q3財報即將出爐!AI重壓之下,昔日王者能否絕地反擊?

微軟將於美東時間4月29日盤後發佈2026財年第三季度財報。根據老虎國際APP數據來源預測,微軟2026財年第三季度營收有望達到813.5億美元,同比增長18.9%;每股收益(EPS)預計爲4.06美元,同比增幅達26.04%。

微軟正深陷人工智能時代的雙重困境,既要承受鉅額資本支出的重壓,又面臨AI初創企業顛覆其核心業務的威脅。兩股力量疊加,正將這家軟件巨頭推向2008年全球金融危機以來最慘淡的季度表現。今年以來,微軟股價累計下跌逾23%,在“科技七巨頭”中,微軟以懸殊差距成爲今年以來表現最弱的成員。

上季度業績回顧

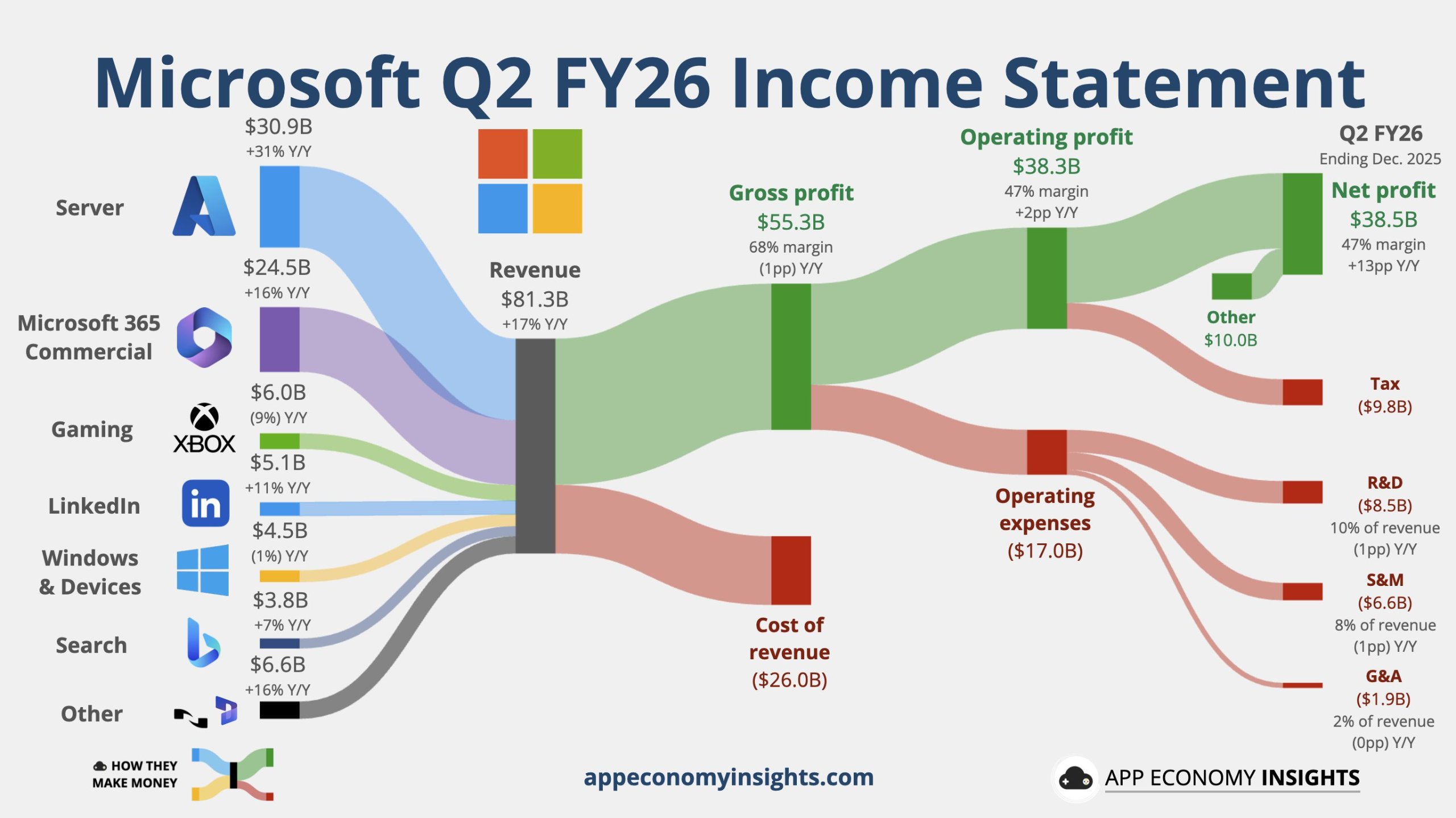

微軟第二財季財報顯示,營收爲813億美元,同比增長17%,高於分析師預期803.1億美元;營業利潤爲383億美元,同比增長21%,同樣高於分析師預期;按GAAP口徑計算,淨利潤爲385億美元,同比增長60%;按非GAAP口徑計算,淨利潤爲309億美元,同比增長23%;按固定匯率計算,同比增長21%;微軟第二財季資本支出達到375億美元,同比增長66%,不僅創下紀錄,也高於分析師預期的362億美元。

雲業務營收爲515億美元,同比增長26%;按固定匯率計算,同比增長24%。商業剩餘履約義務同比增長110%,達到6250億美元;生產力與業務流程部門營收爲341億美元,同比增長16%;按固定匯率計算,同比增長14%;智能雲部門營收爲329億美元,同比增長29%,高於分析師預期的323.9億美元;按固定匯率計算,同比增長28%。

本季度核心看點

Azure增長能否企穩甚至反彈?

這是本次財報最核心的觀察指標。上季度Azure 39%的增速雖強勁但不及預期引發的拋售仍歷歷在目。目前市場普遍預期本季度Azure恆定匯率下增速約爲37%-38%。投資者不再滿足於“供不應求”的故事,而是需要看到產能擴張實際轉化爲增速的企穩。美銀證券指出,Azure增長的步伐是首要關注點,因爲任何進一步的放緩都將加劇市場對AI投資回報率(ROI)的懷疑。

Copilot的商業化擴張信號

在上季度公佈1500萬付費用戶的里程碑後,市場期待看到這一數字的持續增長。核心關注點在於:Copilot在Microsoft 365已安裝基礎中的滲透率是否加速?以及用戶粘性(如DAU/使用深度)數據。美銀認爲,Copilot付費用戶的擴張信號是判斷AI應用層能否接力基礎設施投資的關鍵。

資本支出是否會“踩剎車”?

面對375億美元的單季支出記錄,市場已開始警惕過度投資的風險。微軟此前曾指引資本支出將環比下降。投資者將密切關注本季度的實際支出數據及下一季度的展望。如果支出繼續維持高位而Azure增速未顯著提升,可能會進一步打壓市場情緒。

非AI業務的穩定性

在全球宏觀環境不確定性的背景下,傳統業務如Windows OEM(受內存價格上漲影響,微軟此前預警下降約10%)、企業IT支出及廣告業務(LinkedIn)的韌性也至關重要。這構成了微軟業績的“安全墊”。