臺積電:AI 界 “真霸主”,誰能撼動?

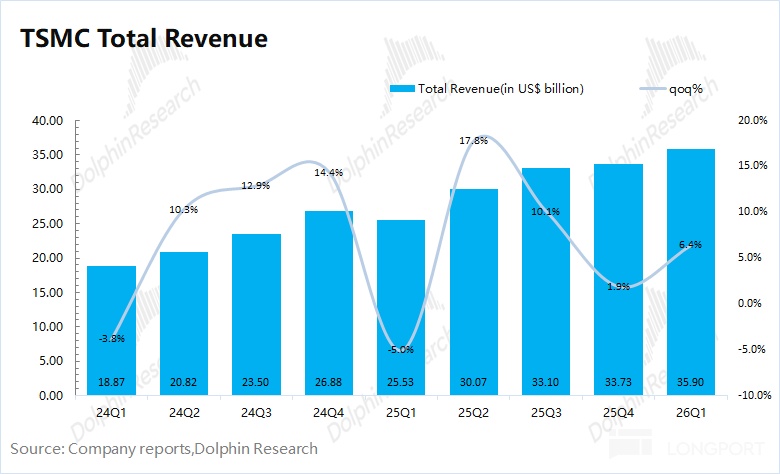

臺積電(TSMC)於北京時間 2026 年 4 月 16 日下午,美股盤前發佈了 2026 年第一季度財報(截止 2026 年 3 月),要點如下:

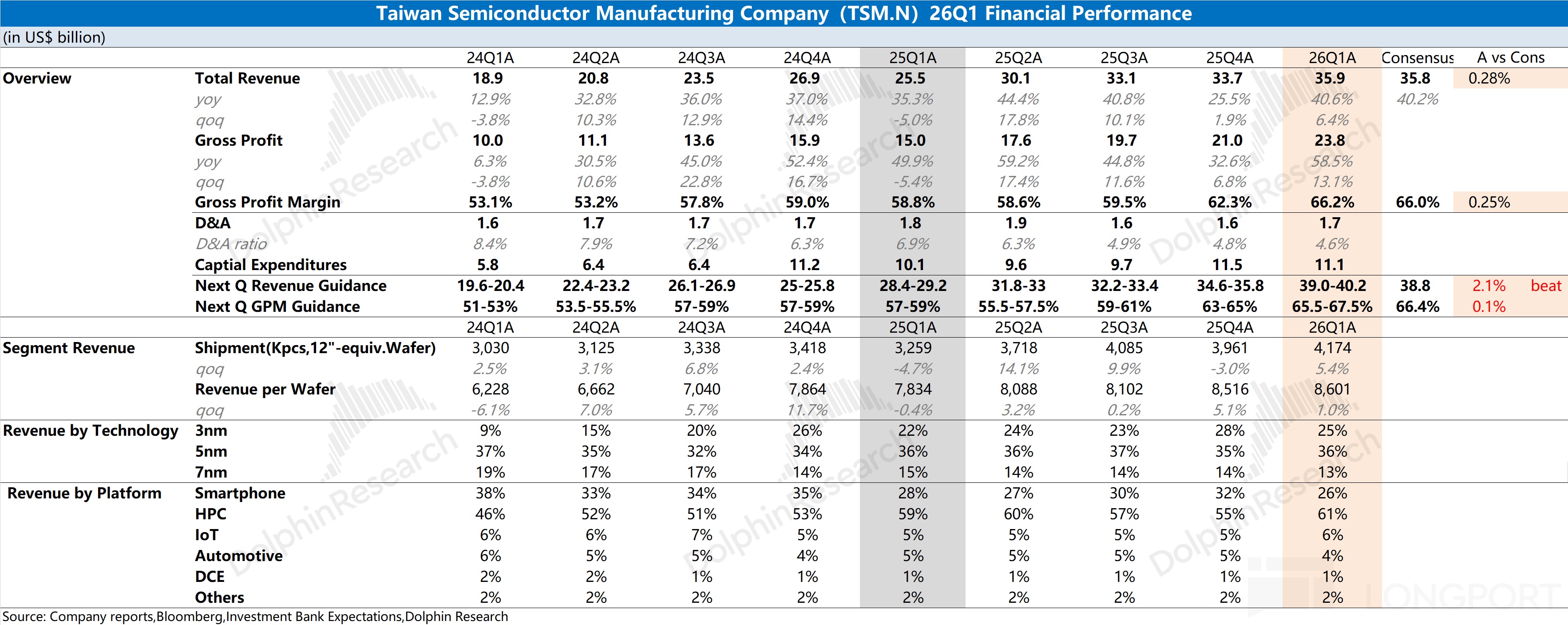

1、收入端:臺積電本季度收入 359 億美元,環比增長 6.4%,增長主要來自於 AI 芯片的帶動,其中客戶的 AI 芯片已經開始轉移至 3nm 平臺。即使本季度受到美元兌新臺幣升值的影響,但季度收入還是超了指引區間上限(346-358 億美元)。若按新臺幣口徑,公司本季度收入環增 8.4%,是明顯好於公司指引的(環增 6%)。

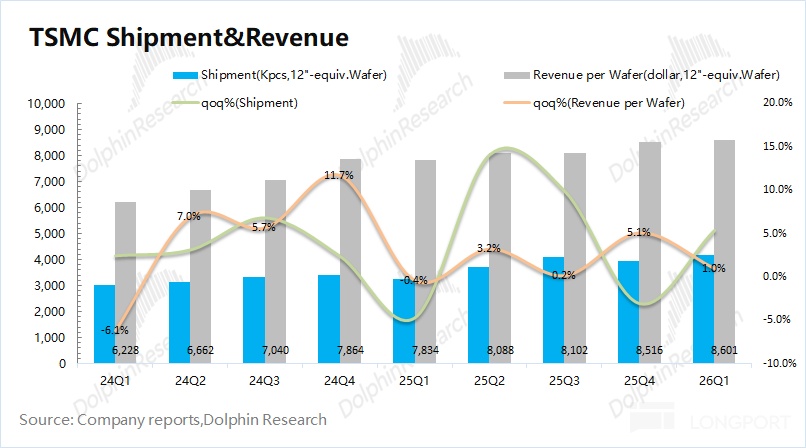

從量價關係看(等效 12 寸片):①臺積電的晶圓出貨量 4174 千片,環比增長 5.4%;②臺積電的晶圓單晶圓收入(等效 12 寸片)8601 美元/片,環比增長 1%。

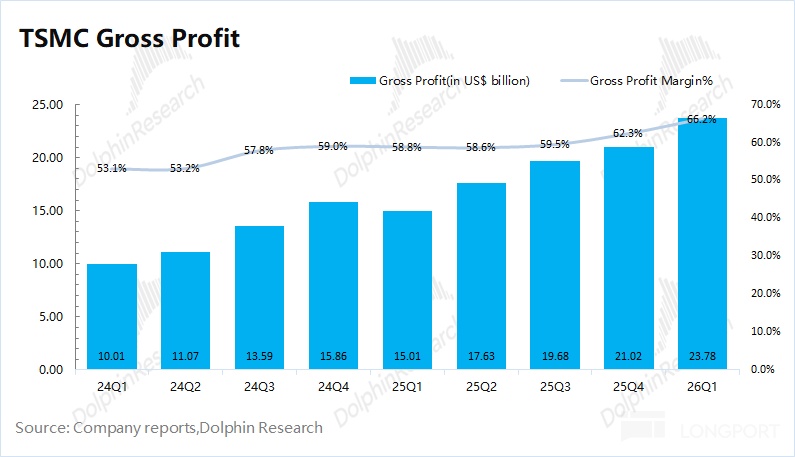

2、毛利率:公司本季度毛利率 66.2%,好於公司指引區間(63-65%)。具體來看,本季度公司毛利率提升主要受均價提升和單位成本下降的雙重影響,規模效應下對單位固定成本有所稀釋。在 AI 需求的帶動下,公司毛利率已經站穩在 60% 以上。公司此前把長期毛利率(5 年以上維度)從 53% 提升到了 56%。

3、具體業務進展情況:製程、下游應用和地區

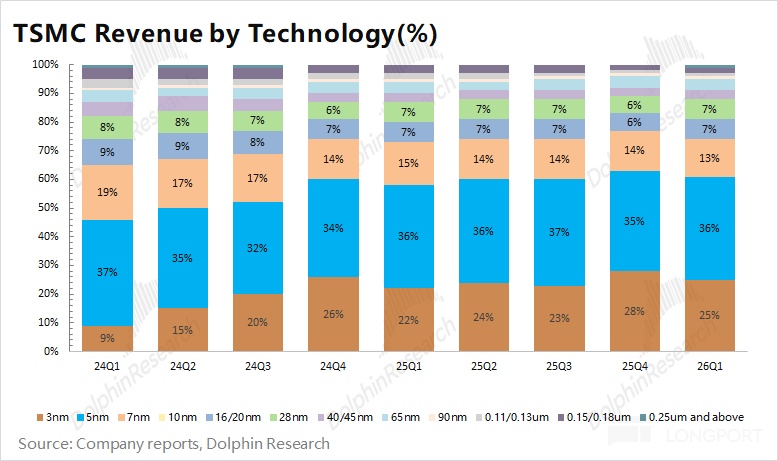

a.分製程看:$臺積電(TSM.US) 本季度 7nm 以下先進製程的佔比維持在 74% 的相對高位。受 AI 需求的推動,公司當前 3nm 和 5nm 產能已經滿載,兩項收入佔比分別爲 25% 和 36%。隨着公司 2nm 量產,AI 芯片將從 5nm 往 3nm 轉移,公司收入結構有望進一步向先進製程傾斜。

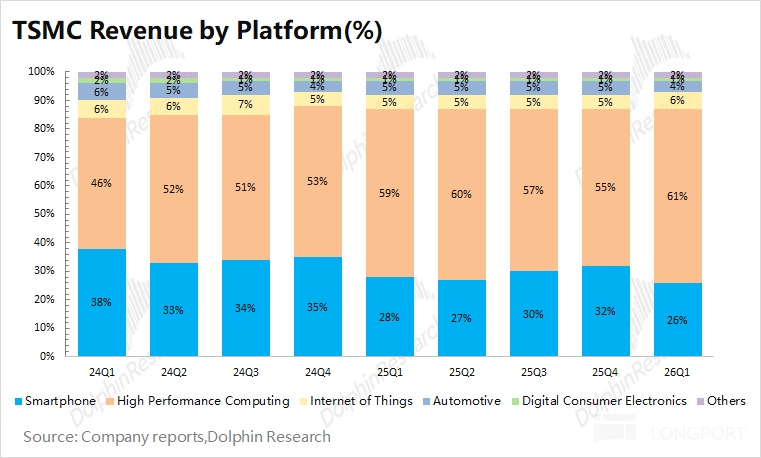

b.下游應用端:公司本季度收入環增主要來自於 AI 芯片的需求帶動,手機業務本季度出現季節性回落的表現。在英偉達、博通等 AI 芯片需求的影響下,高性能計算是公司最大的收入來源,本季度達到 219 億美元,收入佔比達到 61%。

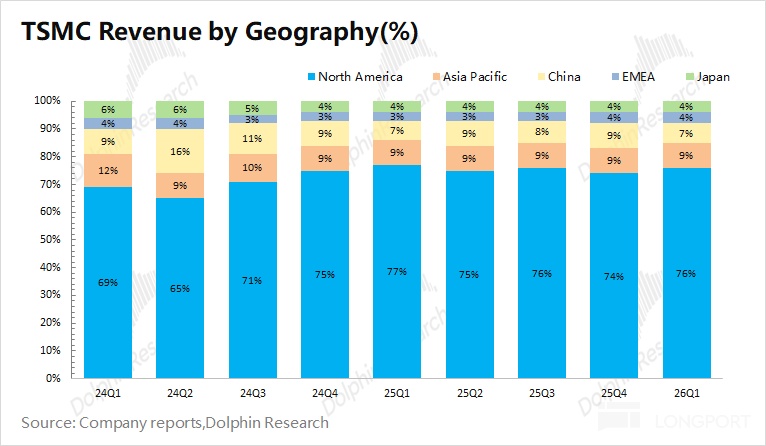

c.分地區收入:北美地區還是公司最大的收入來源,涵蓋了英偉達、蘋果、AMD 等大客戶,本季度收入佔比 76%。本季度中國大陸地區收入爲 25 億美元左右,收入佔比 7%,是公司第三大收入來源。

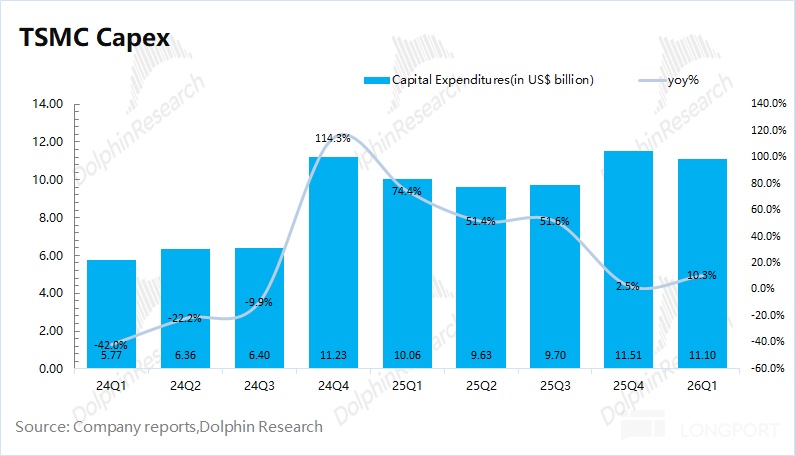

4、資本開支:臺積電本季度資本開支 111 億美元,由於公司指引 2026 年全年資本開支上調至 520-560 億美元的區間較高水位,那麼後面三個季度的資本開支有望達到 440 億美元左右,可見公司的資本開支主要集中在下半年。

5、臺積電業績指引:2026 年第二季度公司預期收入 390-402 億美元(好於上調後的買方預期 388 億美元)和毛利率 65.5-67.5%(接近於上調後的買方預期 66-66.5%)。

海豚君整體觀點:上調全年指引,產業鏈地位穩固

臺積電本次財報依然是不錯的,收入的增長在月度經營數據中基本體現。本次財報中的營收 359 億美元,是好於指引上限(358 億),其中還受一部分美元/新臺幣升值的影響。若以新臺幣口徑來看,本季度收入環比增速爲 8.4%,實際表現是更好的。

在本次財報中,相對更重要的是毛利率、資本開支和未來經營面的指引:

①毛利率:臺積電本季度的毛利率達到了 66.2%,接近上調後的買方預期(66-66.5%),主要是受均價提升和單位成本下降(規模效應)的雙重影響。海豚君在原文中會具體分拆;

公司將下季度毛利率指引直接提高到 65.5-67.5%,也基本符合上調後的買方預期(66%-66.5%)。主要也是在 AI 芯片逐漸從 5nm 轉移至 3nm 平臺後,對公司產品均價和毛利率的影響是正向的。

②資本開支:臺積電本季度資本開支 111 億美元,由於公司將 2026 年資本開支計劃再度上調至 520-560 億美元的較高水位(此前是 520-560 億),對應着臺積電在隨後三個季度的資本開支將有望達到 440 億美元左右。

臺積電的資本開支也將主要集中在下半年(平均單季度 145-150 億美元),這也是與昨日 ASML 全年 “前低後高” 的指引相吻合的。

③經營面指引:公司本次將 2026 年的營收增長目標上調至 “30% 以上”(此前是 30% 左右),這在彰顯公司信心的同時,也是符合市場主流機構的期待的。

在臺積電的核心業績表現之外,市場還關注着臺積電的以下幾個方面:

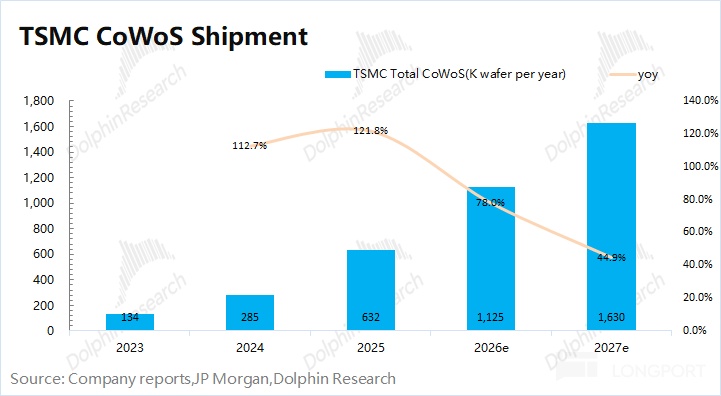

a)CoWoS 產能:當前主流的 AI 芯片(英偉達、AMD 和 TPU)都採用了 CoWoS 的封裝方式,而全球的 CoWoS 產能基本都來自於臺積電(佔比達到 9 成以上)。即使芯片設計廠想要拉高產量,CoWoS 的產能分配將直接影響 AI 芯片的出貨情況,這也讓臺積電成爲 AI 產業鏈中卡脖子的關鍵一環。

結合行業數據及市場預期,臺積電目前 CoWoS 的月產能約 8 萬片左右,至 2026 年末有望擴大至 12 萬片左右。海豚君預估 2026 年臺積電 CoWoS 的出貨量有望達到 110 萬片以上,同比增長 77%,其中英偉達和博通是最主要的客戶。

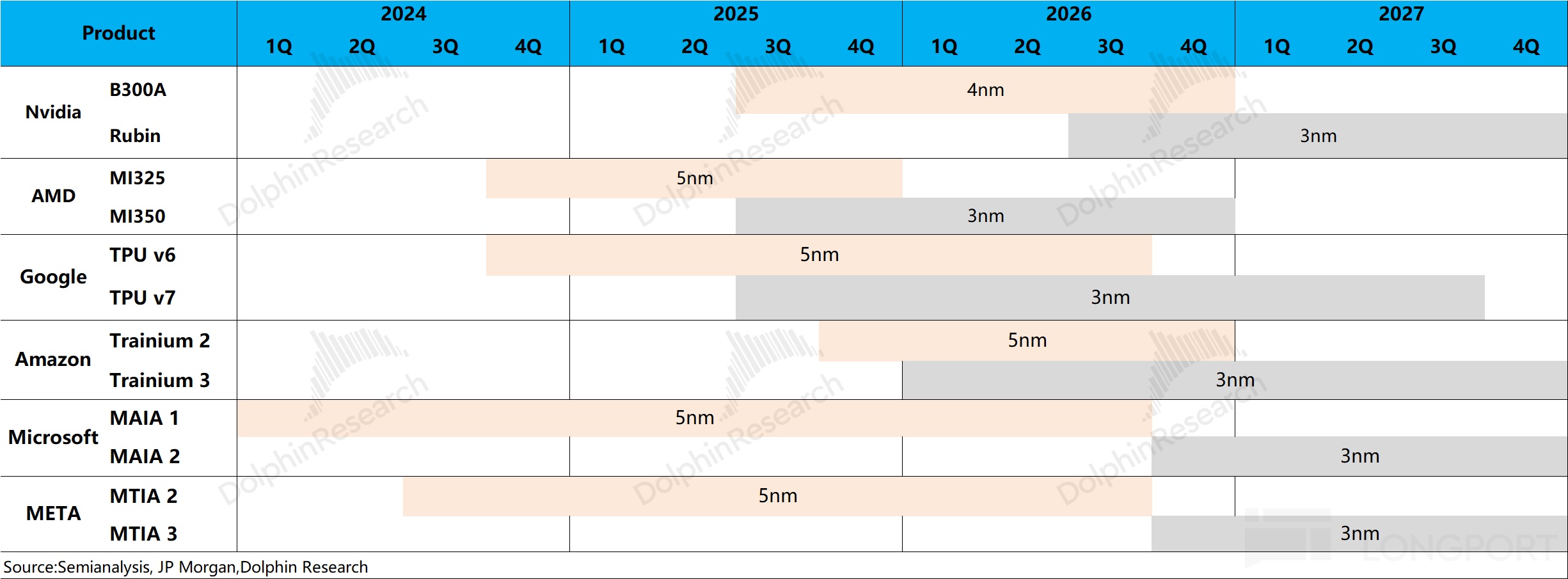

b)2nm 進展及製程遷移:臺積電的 2nm 在 2026 年進入大規模量產爬坡,公司會把蘋果、高通等部分手機芯片的需求遷移至 2nm 的平臺。與此同時,AI 芯片已經全面升級至 3nm 時代,其中Rubin、MI350 以及谷歌 TPUv7 都將使用臺積電的 3nm 工藝進行生產。

隨着工藝結構向更先進的製程節點遷移,在帶動產品均價提升的同時,也將促使公司資本開支的繼續增長。

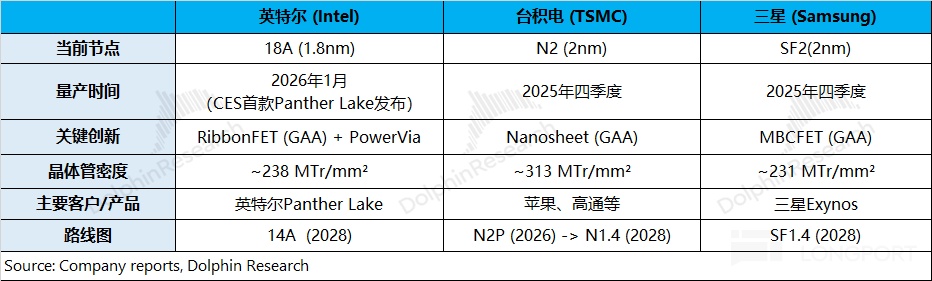

c)代工市場的競爭:在臺積電 2nm 開啓量產之後,三星和英特爾也緊跟着分別進入了 SF2(2nm)和 18A(1.8nm)節點。

然而英特爾和三星兩家與臺積電還是存在着明顯的差距:①三星和英特爾當前最新節點的晶體管密度還不到 250MTr /mm²,甚至低於臺積電上一代的 N3P(294 MTr /mm²);②英特爾和三星的良率相對較低,當前量產主要是在自有的芯片方面,而臺積電有着大量的核心外部客戶。

在當前 AI 芯片供應緊張的情況下,如果英特爾和三星能把良率提升,也有機會獲得部分 “溢出訂單”。尤其是在臺積電產能緊張的情況下,谷歌和英特爾在近期宣佈擴大合作,其中也有尋求緩解供應瓶頸的 “潛在考慮”。

結合臺積電的當前市值(1.9 萬億美元),大致對應公司 2026 年淨利潤約爲 24 倍 PE 左右(假定營收同比 +38%,毛利率 64.7%,稅率 16.5%)。從公司歷史的 PE 區間(20xPE-30xPE)來看,公司當前位於區間中樞偏下的位置。

回到財報本身,臺積電本次交出的 “成績” 是不錯的,但也談不上 “炸裂”。市場主流機構對公司的毛利率已經上調至 66% 附近,這方面是符合期待的。

相對不錯的是,季度指引超出了市場上調後的預期。而由於公司給出了全年營收指引,下季度收入的影響就弱化了。公司將 2026 年全年收入增速指引上調至 “30% 以上”(此前是 30% 左右),由於主流機構原本對公司的增速預期是超出 30% 的,這也並不是大的 “驚喜”。臺積電管理層的指引,一貫以來都是 “相對謹慎” 的風格。

臺積電在收入持續創新高的同時,能將毛利率提升到了 66% 附近,本身也是產業鏈話語權的體現。在 AI 芯片的製造環節,臺積電具備 CoWoS 技術的明顯優勢,幾乎攬下了當前市場上所有 AI 芯片的製造需求。在供應端產能困擾的影響下,下游廠商在試圖尋求 “備選方案”,比如近期谷歌與英特爾的加大合作。

而在英特爾/三星的技術及良率還未突破之前,臺積電的 CoWoS 還是市場中的唯一選擇。不論下游市場格局如何,公司依然是 AI 芯片鏈中最穩健的一環。

以下是海豚君對臺積電財報的具體分析:

一、收入端:量價齊升

臺積電在 2026 年第一季度實現營收 359 億美元, 好於此前指引區間(346-358 億美元)。本季度收入環比增長 6.4%,主要受 AI 芯片需求增長的推動,當前逐步從 5nm 轉移至 3nm 平臺。

本季度美元/新臺幣的升值對增速也有一定的稀釋影響,若從新臺幣口徑看,公司本季度收入環比增長 8.4%,實際表現是更好的。

臺積電的季度收入,由於每月經營指標的公佈,市場預期已經充分。而本季度臺積電收入中,價格和出貨量分別如何變化的呢?

海豚君從量和價的維度,來觀察臺積電本季度收入增長的主要推動力:

1)量的維度:2026Q1 臺積電的晶圓出貨量 4174 千片,環比增長 5.4%。公司將 2026 年的資本開支目標上調至 520-560 億美元的較高水位,年度增加 130-150 億美元。大幅提升的資本開支,是公司持續擴產的明確信號。

2)價的維度:2026Q1 臺積電的晶圓單晶圓收入(等效 12 寸片)8601 美元/片,環比增長 1%。臺積電的 2nm 工藝已經開始量產,隨後 AI 芯片從 5nm 轉向 3nm,公司整體的產品結構將進一步向先進製程傾斜,產品均價將繼續提升。

二、毛利及毛利率:持續走高,突破 66%

臺積電在 2026 年第一季度實現毛利 238 億美元,環比增長 13%。其中毛利率 66.2%,環比提升 3.9pct,接近上調後市場預期(66-66.5%),受均價提升和單位成本下降的雙重影響。

市場對臺積電最爲關心的兩項數據便是,收入和毛利率。由於每月經營數據的公佈,季度收入基本已被市場預期。而毛利率則是本次季報中,市場關注的焦點之一。海豚君將對分析本季度毛利率提升的主要驅動力:

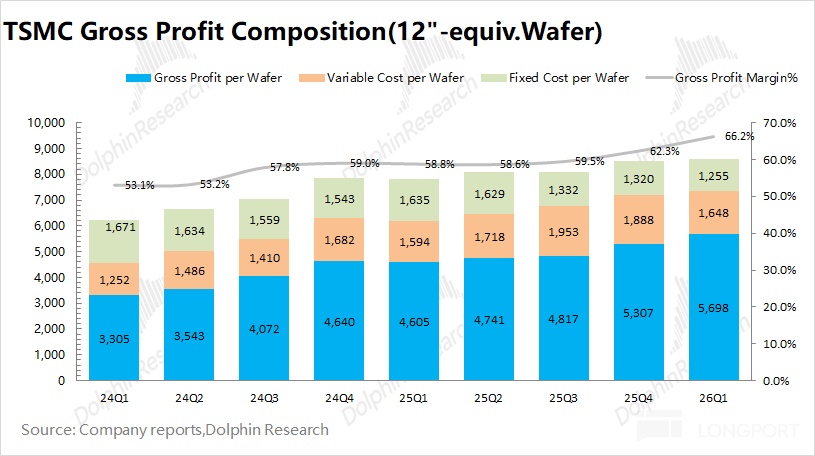

“毛利=單晶圓收入 - 固定成本 - 可變成本”

1)單片晶圓收入(等效 12 寸):本季度臺積電單晶圓收入約 8601 美元/片,環比提升 85 美元/片。

通常而言,Q1 受手機芯片出貨佔比下滑,公司產品均價會出現季節性回落的情況。而由於當前 AI 芯片從 5nm 逐步遷移至 3nm 平臺,推動產品均價的 “反季節性” 提升。

2)固定成本(折舊攤銷):本季度臺積電平均固定成本約 1255 美元/片,環比減少 65 美元/片。

在新臺幣的口徑下,公司的折舊攤銷總量環比是增加的;但在美元升值的影響下,美元口徑的折舊攤銷總量基本持平。出貨量增加的規模效應下,單位固定成本出現下滑;

3)可變成本(其他製造費用):本季度臺積電平均可變成本約 1648 美元/片,環比減少 240 美元/片,受公司本季度其他製造費用出現 “季節性回落” 的影響。

綜合以上拆分,本季度臺積電單片毛利 5698 美元/片,環比增加 390 美元。公司本季度毛利率提升的原因是價格端上升和單位成本下降的雙重影響。

三、晶圓結構端:AI 芯片向 3nm 遷移,平滑 “季度擾動”

3.1 晶圓收入佔比(按應用類型)

高性能計算業務(HPC)依然是公司最大的收入來源,本季度收入佔比 61%。在英偉達 GB 系列等 AI 芯片的帶動下,公司本季度 HPC 收入爲 219 億美元左右,環比增長 18%,其中主要是英偉達 Blackwell 芯片和博通 TPU 出貨增加的帶動。

手機業務出現 “季節性回落” 的表現。本季度手機業務收入 93.3 億美元,環比下滑 13%。手機和 HPC 兩項業務合計佔比達到 87%,是臺積電最主要下游應用領域。

3.2 晶圓收入佔比(按製程節點)

本季度 7nm 以下的收入佔比維持在 74%,先進製程領域是公司的核心收入來源。具體來看,本季度公司 3nm 收入佔比爲 25%,5nm 的收入佔比維持在 36%。

臺積電通常在一季度會出現 “季節性下滑” 的跡象,主要是最先進製程(如 3nm)製程基本是提供給手機客戶。在手機及相關產品在 “四季度出貨旺季” 後,一季度環比明顯回落。

公司當前將 AI 芯片從 5nm 遷移至 3nm 平臺,較好地平滑了 “季節性變化” 的擾動,使得公司一季度收入實現了季度的環增。

隨着公司將 3nm 的手機芯片等產品陸續轉移至 2nm 平臺,AI 芯片(Rubin、TPU 等)將逐步遷移至 3nm 平臺。公司的製程結構進一步向更先進節點遷移,一方面能帶動公司產品均價繼續上行,另一方面也能再次擴大與競爭對手的優勢。

3.3 晶圓收入佔比(按地區)

從各地區收入來看,北美地區仍是臺積電最大的收入來源,收入佔比爲 76%。這是由於北美地區有蘋果、英偉達、AMD、高通等大客戶,使得臺積電和美國之間有很強的商業綁定關係。

除北美以外,亞太地區和中國大陸地區是其餘的兩大收入來源,本季度佔比分別爲 9% 和 7%。本季度中國大陸地區的收入維持在 25 億美元左右,依然是公司的前三大收入來源之一,在臺積電的佔比中下降至 1 成以下。