【IPO追蹤】「補血」!藥捷安康(02617.HK)折價18%配售,錢都花哪了?

2026年以來,港股未盈利創新藥企融資動作頻頻,藥捷安康-B(02617.HK)、基石藥業-B(02616.HK)、歌禮製藥-B(01672.HK)紛紛下場,通過配售完成「補血」。

而2025年6月才登陸港交所的藥捷安康尤為激進--上市未滿一年便已通過IPO+兩次折讓配售連續「抽水」,累計吸金超6.3億港元。

其中,公司於4月15日再度公告以18%折讓的價格完成新一輪配售,引發市場熱議。一邊是核心產品即將商業化,一邊是高頻募資補血,這家一度瘋漲的超級妖股,到底在急什麼?

18%的折讓力度

先看這次交易的「硬核」數據,這是近期港股醫藥板塊折讓力度最大的一筆交易之一。

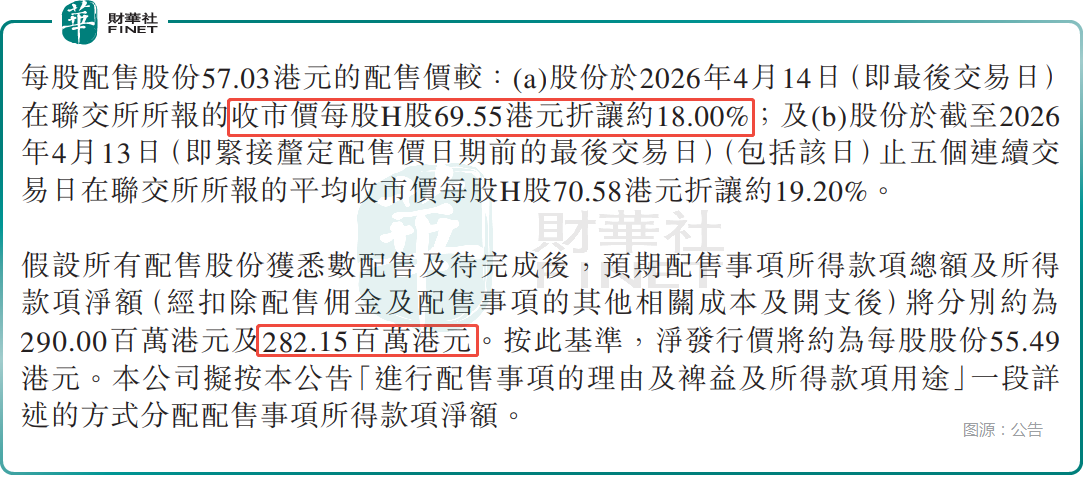

根據公告,藥捷安康在2026年4月14日(交易時段後)與獨家配售代理麥格理訂立了配售協議。核心條款非常殘酷但直接:配售規模為508.50萬股H股,配售價為每股57.03港元,較4月14日收市價69.55港元折讓約18.00%,預計淨籌資金約2.82億港元。

此次折讓幅度之大,讓配售價被一些投資者戲稱為「投降價」。

眾所周知,近兩年港股市場的創新藥概念比較火爆,已經過了「資本寒冬」階段。而藥捷安康這次不僅給了18%的大幅折讓,甚至比此前5個交易日的平均收市價還折讓了19.20%。一方面表明,公司在跟麥格理談判時,核心訴求只有一個:快點把錢拿回來,價格已不是首要考量。另一方面,如此大的折讓幅度,也反映出當前市場環境下,未盈利藥企融資需給出更高讓利以吸引機構參與。

上市一年「三連擊」:IPO+兩次配售指向何方?

如果把時間線拉長一些,藥捷安康從2025年6月登陸港股至今,不到一年的時間裡已經完成了三次大規模集資動作,融資節奏堪稱「恐怖」,具體情況如下:

於2025年6月,公司通過IPO全球發售,淨籌約1.61億港元,其中約90%用於為核心產品Tinengotinib正在進行單藥治療膽管癌(CCA)的多區域註冊III期臨床試驗提供資金。

2026年1月,藥捷安康第一次折讓配售,淨籌約1.90億港元,其中約60%用於核心產品Tinengotinib在中國正在進行單藥治療膽管癌(CCA)的臨床試驗以及核心產品的其他適應症的研發提供資金。

需要指出的是,第一次折讓配售的價格為92.85港元,較前一個交易日折讓17.98%,現在的股價約在70港元附近。這也就是說即使有近18%的「安全墊」,第一次參與配售的投資者也依然遭到深套。這或許也是第二次配售依然要大幅讓價的一個原因。

再就是2026年4月,公司第二次折讓配售,募資淨額約2.82億港元。

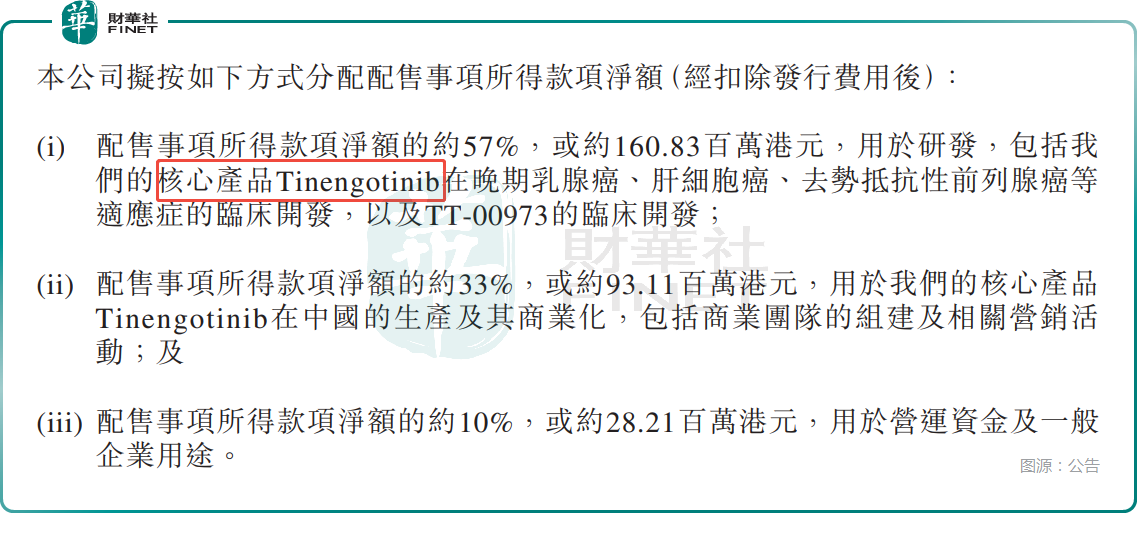

值得注意的是,最新折讓配售籌集的資金依然主要投向了核心產品:約57%砸向研發,主要是Tinengotinib的臨床開發,特別是晚期乳腺癌、肝癌、前列腺癌的適應症拓展;約33%用於Tinengotinib在中國的生產及商業化團隊建設。

不僅是研發,其中相當一部分資金用於Tinengotinib在中國的生產及商業化團隊建設,這也表明藥捷安康的這款核心產品已經非常接近商業化了。

3月底公布的2025年年報披露,於2025年12月,Tinengotinib(替恩戈替尼)新藥上市申請已獲中國國家藥品監督管理局藥品審評中心受理,擬用於治療既往至少接受過一種系統性治療和FGFR抑制劑治療的晚期、轉移性或不可手術切除的膽管癌成人患者。

頻繁集資的背後:用短期疼痛換長期命脈

未盈利、創新藥企、上市未滿一年、頻繁融資、價格連續大幅折讓,這些因素疊加在一起很難不讓投資者產生疑慮。

不過,這也是沒有辦法的事情,藥捷安康的核心管線(如Tinengotinib)正處於從「研發燒錢」向「商業化賣藥」過渡的階段,茍需資金支持。而在另一邊,公司常年處於近乎沒有收入的狀態,2024年、2025年分別虧2.75億元(單位人民幣,下同)、2.96億元,「自我造血」能力嚴重缺失,只能依賴外部融資「輸血」。

Tinengotinib目前是藥捷安康的「全村希望」。為了推進這款核心產品的商業化進程,藥捷安康連續大幅折價配售集資雖然容易遭到質疑,面子上也不大好看,但只要能籌到錢,盡快把這款藥推到上市賣錢,那還是值得的,對公司的長期發展也有利。

結語

總的來看,上市不足一年,三輪募資到位,藥捷安康以極快的融資節奏,走在一條典型的衝刺商業化的創新藥企成長路徑上。最新一輪折讓配售,不僅是簡單的補血,更標誌著公司正式進入研發與商業化雙線投入的新階段。

對於藥捷安康而言,順利完成融資也只是起點,真正的考驗在於能否把資金儲備轉化為產品落地能力、市場競爭力與長期商業價值,這也是市場對其最為關注的地方。