Q4淨利“腰斬”帶崩股價,陽光電源市值蒸發逾540億,儲能業務遭雙向擠壓

證券之星 陸雯燕

4月3日,光儲龍頭陽光電源(300274.SZ)延續跌勢,盤中股價創下階段新低。自4月1日2025年年報披露以來,市值蒸發超548億元。此次股價劇烈調整,源自陽光電源2025年Q4業績大幅“跳水”,季度業績暴雷擊穿市場預期。

證券之星注意到,這場“季度雷”折射出陽光電源業務結構轉變的深層陣痛。儲能雖取代逆變器成爲第一大業務,卻在2025年Q4毛利率環比下跌17%,遭遇碳酸鋰價格暴漲與價格戰兩頭擠壓。此外,陽光電源國內業務表現失色,營收、毛利率雙降,高毛利的海外收入首超國內。但政策以及同行加速出海帶來的競爭壓力,也讓公司的出海突圍路佈滿挑戰。

Q4業績“急剎車”

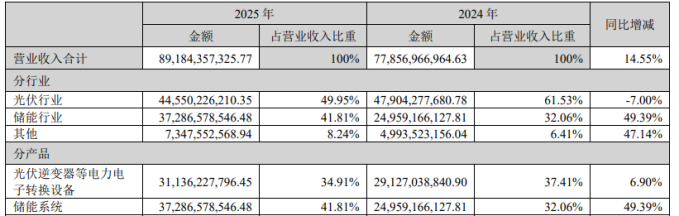

2025年,陽光電源實現營收891.84億元,同比增長14.55%;對應歸母淨利潤134.61億元,同比增長21.97%,雙雙創下歷史新高。

拆解單季度,2025年Q4實現營收227.82億元,同環比分別下滑18.37%、0.38%;對應歸母淨利潤15.8億元,同環比大幅下滑54.02%、61.9%。這種斷崖式下跌與前三單季度營收、淨利兩位數同比增速形成了鮮明反差。也是自2020年Q1以來,公司再次出現單季營收淨利雙降情形。

2025年前三季度,陽光電源分別實現營收、歸母淨利潤664.02億元、118.81億元,同比分別增長32.95%、56.34%。Q4業績的急劇惡化直接拉低了全年整體增速。

盈利能力的急劇惡化是2025年Q4業績崩塌的核心原因,當季毛利率跌至22.95%,同比下滑4.53個百分點,環比Q3的35.87%回落12.92個百分點。對此,陽光電源歸因於三方面因素:收入結構變化方面,毛利率相對較低的新能源投資開發業務因爲大項目交付集中在Q4,導致Q4收入佔比提升了10%左右,拉低了整體毛利率;區域結構變化方面,Q4低毛利的國內和南美收入佔比有所提升;最後,核心儲能業務盈利能力出現下滑。

證券之星注意到,除毛利率承壓外,大額資產減值計提進一步侵蝕了Q4利潤。2025全年,公司計提信用及資產減值準備合計21.85億元,其中前三季度合計計提減值12.8億元。這意味着超過四成的減值集中在Q4釋放,直接拖累單季利潤。具體來看,Q4單季計提資產減值損失4.25億元、信用減值損失4.79億元,環比Q3分別增長約61%、702%。

單季業績暴雷迅速傳導至二級市場,陽光電源股價遭遇連續性重挫。4月1日及2日,公司股價接連大跌,跌幅分別爲10.82%、5.36%。4月3日保持跌勢,截至午間收盤報124.33元/股,跌幅2.29%,總市值2578億元。今日盤中創下2025年10月以來新低,市值兩日半蒸發約548億元。值得注意的是,此次股價深度調整並非孤立行情,而是自3月27日起下跌態勢的延續。截至4月3日午間收盤,公司期間股價累計回撤約42%。

儲能業務表現喜憂參半

陽光電源主要盈利貢獻來自於光伏、儲能,但2025年板塊表現分化明顯,儲能系統成爲全年增長的核心支柱。2025年,傳統光伏業務實現營收445.5億元,同比下滑7%;儲能系統實現營收372.87億元,同比大增49.39%。

值得注意的是,儲能系統以41.81%的營收佔比首次超越光伏逆變器成爲第一大業務板塊。2025年,光伏逆變器等電力電子轉換設備實現營收311.36億元,同比增長6.9%,營收佔比34.91%。2022年,儲能系統收入才堪堪突破百億元,收入佔比25.15%,同期光伏逆變器等電力電子轉換設備營收佔比39.04%。

其中,逆變器2025年收入266億元,同比增長4%,該業務毛利率37%左右,相比2024年有所增長,主要得益於新品推出、海外收入佔比提高,以及市場地位、品牌溢價能力等。

證券之星注意到,公司營收結構向儲能系統傾斜之際,隱憂也逐步漸顯。2025年,儲能系統毛利率爲36.49%,同比減少0.2個百分點。雖然全年波動不大,卻在第四季度遭遇盈利“滑鐵盧”。

儲能系統2025年Q4毛利率約24%,環比下降約17%。造成這一因素的原因是Q3英國等海外高毛利項目確收,導致Q3毛利率本身較高;Q4碳酸鋰漲價,而部分存量項目價格傳導不及時,且Q4較Q3簽單價格也出現回落。

成本端上,碳酸鋰去年10月初價格約7.32萬元,12月末攀升至12.15萬元/噸,季度累計漲幅約66%,創2023年以來最大單季度漲幅。由於儲能電芯成本佔系統總成本比重超45%,碳酸鋰價格暴漲直接推動電芯成本高增。

價格內卷則進一步壓縮了盈利空間。根據中關村儲能產業技術聯盟發佈的數據,2025年構網型儲能系統中標價格從Q1的707.12元/kWh降至Q4的588.1元/kWh。2025年大規模集採中,儲能系統頻頻報出接近成本線的價格。在部分項目中,“低於成本中標”甚至成爲行業默認規則之一。行業內卷下,陽光電源不得不通過壓縮利潤來換取訂單。

此外,細分業務板塊中,陽光電源新能源投資開發業務實現營收165.59億元,同比下降21.16%,是唯一出現下滑的主要業務,主要系新能源上網電量全面入市交易促使行業進入深度調整期。該業務毛利率同比下滑4.9個百分點至14.5%,淨利潤基本保持微利。主要是家庭光伏收入下降30%,毛利率降至個位數,導致利潤由盈轉虧。

在儲能系統與新能源投資開發毛利率下滑拖累下,陽光電源2025年實現毛利率31.83%,同比增加1.89個百分點,低於2024年2.76個百分點的增速。

海內外業務“冰火兩重天”

在完成業務結構切換之際,陽光電源也逐漸將重心壓向海外市場。2022-2024年,中國大陸營收佔比保持在52%-54%。2025年該格局被徹底打破,海外營收佔比躍升至60.54%,中國大陸則相應萎縮至39.46%。

由於國內市場需求疲軟疊加價格戰加劇,陽光電源主動收縮低毛利業務規模,使得海內外表現明顯分化。2025年,中國大陸地區實現營收351.93億元,同比下滑15.33%;海外地區營收539.92億元,同比大增48.76%。毛利率方面,中國大陸、海外地區毛利率分別爲18.75%、40.36%,同比分別增長-2.16%、0.07%。

海外業務高增最主要的貢獻系來自儲能業務的海外市場開拓。2025年儲能發貨43GWh,同比增長54%,從整體增速來看低於全球裝機74%的增速。陽光電源表示,主要原因爲結構性問題,公司國內發貨量從2024年的9GWh下降到2025年的7GWh,主要是國內毛利率基本是個位數,儲能虧損,故而在經營策略上主動做了些放棄。

除儲能業務外,逆變器也出現海內外結構性差異。2025年發貨量143GW,同比下降2.72%,主要是受國內市場拖累。公司2025年國內新增發貨57GW,較2024年的70GW略有下降,主要系國內家庭光伏市場萎縮,公司策略性放棄了負毛利項目。海外發貨量同比增長12%,略高於市場增速。

爲進一步鞏固海外優勢,陽光電源於2025年啓動港股上市計劃,部分募集資金將投向海外建造生產基地。此外,公司AIDC電源的業務佈局亦重點瞄準海外市場。

但海外擴張之路風險並存。美國關稅、歐盟推行“電池護照”,政策風險高企;隨着寧德時代(300750.SZ)、比亞迪(002594.SZ)等國內同行加速出海,海外儲能市場競爭格局日趨激烈,國內的價格競爭正逐步蔓延至海外,陽光電源的份額與定價權或將面臨蠶食壓力。(本文首發證券之星,作者|陸雯燕)