門店首降、第二增長曲線落空,奈雪的茶陷入“收縮式”增長困境

證券之星 吳凡

現製茶飲頭部企業正步入分化發展的關鍵階段。一方面,滬上阿姨、古茗等新茶飲品牌持續推進規模擴張與市場下沉;另一方面,曾被譽爲“新茶飲第一股”的奈雪的茶(2150.HK)在2025年首次出現門店收縮。據奈雪的茶近日披露的2025年業績公告,公司全年門店淨減少152家,受此影響,實現營收43.31億元,同比下滑12%。

現製茶飲行業的發展重心,已從單純的規模擴張轉向“精耕細作”,探索第二增長曲線逐漸成爲業內共識。證券之星注意到,奈雪的茶在長期堅持直營模式後,於2023年首度開放加盟,但整體推進較爲緩慢,對業績的貢獻也相對有限。此外,曾被寄予厚望的瓶裝飲料業務一度處於虧損狀態,收入表現同樣未達預期。

門店收縮,盈利仍虧損

門店調整是導致奈雪的茶在2025年營收承壓的重要原因之一。

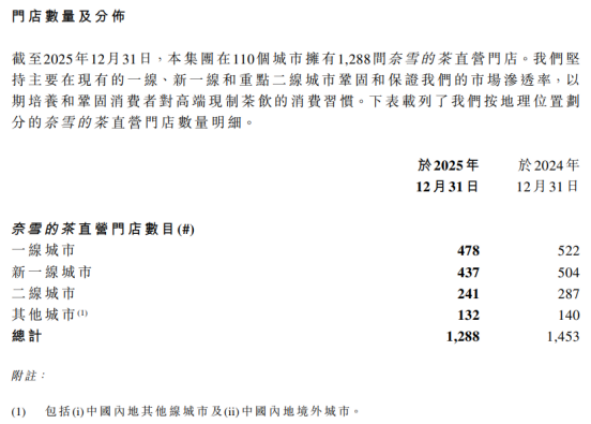

截至2025年末,奈雪的茶門店總數降至1646家,較上年淨減少152家。其中,作爲門店主力的直營店數量收縮至1288家,全年淨減少165家;加盟店雖略有增長,但未能抵消直營店的縮減幅度。這也是公司自2021年披露年報以來,首次出現年度門店總數淨減少。奈雪的茶解釋稱,主要是對大部分表現不及預期門店採取的優化手段,並計劃於2026年完成剩餘門店的優化。這也意味着,公司門店數量在2026年仍將短期承壓。

與之形成對比的,是古茗、滬上阿姨等頭部企業在2025年繼續高歌猛進。2025年,古茗實現營收129.14億元,同比增長46.9%,門店總數達到13554家,淨增3640家;滬上阿姨同樣首次突破萬店門檻,門店總數達11449家,營收同比增長36.0%至44.66億元。

頭部企業門店擴張的“兩極分化”,背後折射出的是運營模式與市場定位的根本分野。

證券之星注意到,奈雪的茶長期奉行直營爲主的“重資產”模式,截至2025年末,公司直營門店佔比超過78%。直營模式雖有利於品控與品牌體驗的統一,但每家門店均需承擔高昂的租金、裝修、設備及人力成本。而當單店盈利模型承壓時,這些固定成本便成爲拖累業績的沉重負擔,限制了公司的擴張彈性。反觀運營加盟模式的古茗、滬上阿姨等新茶飲品牌,該模式將開店成本與運營風險有效轉移至加盟商端,公司自身則聚焦於品牌輸出與供應鏈服務。

此外,奈雪的茶早年以“茶飲+軟歐包”的高端定位切入市場,客單價曾高達40元以上,門店佈局亦重點聚焦一線及新一線城市。然而,隨着行業競爭加劇與消費環境變化,奈雪的茶被迫加入價格戰,直營店客單價從2021年的41.6元降至2025年的24.4元。雖然降價策略換來單店日均訂單量15.7%的增長,卻也稀釋了多年經營的高端形象。

從門店優化結構看,2025年關閉的直營店中,一線及新一線城市合計達111家,佔比67.27%,這些曾是品牌核心腹地的區域,恰恰是成本壓力最大、消費分流最劇烈的市場。

整體來看,2025年,奈雪的茶雖通過門店優化將經調整淨虧損從9.19億元大幅收窄至2.4億元,減虧幅度達73.8%,但盈利壓力仍大。

副業難增長,加盟難起量

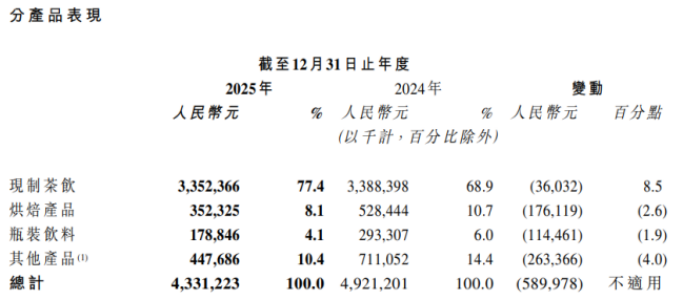

從產品表現看,2025年奈雪的茶的現製茶飲品類實現收入33.52億元,收入與上年同期基本持平,然而公司第二大板塊——烘焙產品的收入卻較上年同期下滑33.33%至3.52億元。

烘焙產品自奈雪的茶創立之初便佔據重要位置,但自2022年以來表現持續不及預期,收入連年負增長,從2021年的9.4億元降至2025年的3.52億元。證券之星梳理發現,該品類業績下滑受多重因素影響:門店網絡優化調整,大量配置烘焙區的大店被關閉;現制烘焙模式導致人力與租金成本高企,毛利率遠低於茶飲;加之平價烘焙品牌分流客羣,外部競爭加劇。

值得一提的是,2024年,奈雪的茶創始人彭心曾表示,2025年烘焙將與茶飲處於同等重要位置。儘管公司全年推出了54款烘焙產品,但仍難阻烘焙產品收入下滑頹勢。

公司另一被寄予厚望的瓶裝飲料在2025年同樣承壓,該品類實現收入1.79億元,同比下滑約38.91%。這一板塊曾被視爲奈雪的茶拓展零售渠道的重要嘗試,但在諸多飲料巨頭主導的貨架市場中,其產品難以有效突圍。公司管理層在2025年中期業績會上坦言,瓶裝飲料業務“一直挺拉後腿的,每年虧損嚴重”,並宣佈重啓瓶裝戰略,轉向與山姆等大型平臺共創模式,開發短保質期、健康屬性的差異化產品。從最新進展看,該業務在2025年8月已實現盈虧平衡,但全年維度看仍未擺脫經營壓力。

在副業增長乏力的背景下,奈雪的茶也將目光轉向了加盟模式。2023年7月,公司正式開放加盟,試圖通過輕資產擴張打開增量空間。然而兩年過去,加盟業務推進緩慢。

截至2025年末,奈雪的茶加盟店數量爲358家,佔門店總數的比重不足22%,全年僅淨增13家,擴張速度明顯慢於同行。從收入結構看,公司仍以直營店爲主,加盟業務短期內尚難成爲業績支柱。與古茗、滬上阿姨、蜜雪冰城等加盟主導的品牌相比,奈雪的茶較高的初期投資門檻、嚴格的選址標準以及對供應鏈管控的高要求,在一定程度上制約了加盟商的擴張意願。公司在業績公告中稱,隨着加盟業務的持續拓展,將在合適的時機爲市場提供更多關於加盟業務的財務表現。

截至2025年末,奈雪的茶手握現金及存款合計26.58億元。對於一家市值縮水的上市公司而言,這筆資金是維持市場信心的底線支撐。然而,資本市場關注的不僅是賬上現金,更是現金的使用效率與回報預期。關店減虧的故事已在2025年兌現,但增長的故事尚未講清。當加盟擴張難以起量、瓶裝業務尚在盈虧線掙扎、烘焙品類收入持續萎縮,奈雪的茶需要向投資者證明:調整之後,增長從何而來?(本文首發證券之星,作者|吳凡)