沸騰的一季度:港股IPO募資超千億,首日破發率僅12.5%!

2026年第一季度,港股新股市場走出了一個沸騰的開局。

在這短短的三個月里,大量新股如潮水般湧向港交所(00388.HK),其中不乏自帶光環的AI大模型企業、國產GPU龍頭、手術機器人明星…… 它們不僅為市場注入了新鮮血液,更在二級市場掀起了令人側目的股價熱潮。與此同時,「A+H」雙重上市也成了一道獨特的風景線,為港股增添了一抹厚重的底色。

一時間,資金、眼球、預期,全部聚焦於此。

募資超千億登全球寶座,「A+H」霸屏前十大

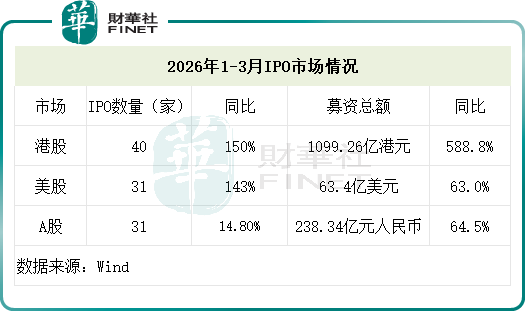

先看一組硬核數據:根據Wind數據,一季度共有40家企業登陸港交所,累計募資淨額突破千億大關,達到1099.26億港元,同比暴漲588.8%,不僅創下歷史最快破千億紀錄,更一舉登頂全球新股市場募資榜首。

值得注意的是,本季度並未出現類似2025年那種超大型IPO項目,僅有牧原股份(02714.HK)和東鵬飲料(09980.HK)的融資額勉強破百億。但即便如此,總募資額依然遠超去年同期,顯示出市場發行節奏的顯著提速。

橫向對比更顯成色:同期美股市場共有31隻新股IPO上市,數量同比增長143%,合計募資淨額約63.4億美元(約合497億港元),同比增長63%;A股市場則有31隻新股IPO上市,同比增長14.8%,合計募資淨額約271億元人民幣,同比增長64.5%。無論從規模還是增速來看,港股都跑在了前列。

而在這一輪港股IPO熱潮中,「A+H」股無疑是最亮眼的那束光--不僅數量多,而且體量大。

一季度共有16家A股公司成功登陸港交所,實現雙重上市。從募資金額看,前十大IPO中,A+H強勢占據七席,其中牧原股份(002714.SZ)(02714.HK)、東鵬飲料(605499.SH)(09980.HK)均募資超百億港元,瀾起科技(688008.SH)(06809.HK)和大族數控(301200.SZ)(03200.HK)的融資淨額也均超50億港元。合計下來,A+H股一季度募資淨額達682億港元,占比高達62%,穩坐市場募資的頭把交椅。

這種火熱的態勢並非偶然,境內外資金持續流入港股,為新股發行提供了充裕的流動性支撐;港交所持續推進上市制度改革,尤其是第18C章(特專科技公司上市制度)的落地,為人工智能、半導體、機器人等硬科技企業打開了便利通道;加之此前積壓的IPO需求在本季度集中釋放,牧原股份、東鵬飲料等大型項目的回歸,也直接推高了整體募資規模。

此外,成熟企業募資占比明顯提升,據Wind數據,超80%的上市前已具備穩定性盈利或行業龍頭地位的成熟企業貢獻,近3家未盈利企業募資額占比不足5%。

投資者用真金白銀投票:首日破發率僅12.5%

市場是否買賬?投資者的熱情給出了最直接的答案。

一季度港股IPO市場認購情況呈現出極度分化的格局。根據Wind數據,新經濟企業普遍獲得超高倍數認購。其中,華沿機器人(01021.HK)的公開發售認購倍數高達5059.38倍,極視角(06636.HK)的配售認購倍數也達到4591.37倍,遠超市場平均水平。相比之下,部分傳統行業企業則顯得冷清,如半導體領域的豪威集團(603501.SH)(00501.HK)和牧原股份,認購倍數分別僅為9.28倍和5.88倍。

這種冰火兩重天的景象,生動地揭示了當前資金的核心偏好:硬科技稀缺標的,才是市場的「心頭好」。

而從上市首日的表現來看,一季度港股IPO新股同樣交出了亮眼的成績單,投資者熱情高漲。在上市的40只新股中,海緻科技集團(02706.HK)成漲幅王,首日狂漲242.2%,另外極視角、德適-B(02526.HK)和MINIMAX-W(00100.HK)等五股均翻超一倍;破發方面,僅5隻上市首日破發,破發率低至12.5%。作為對比,中信證券研究統計顯示,2025年港股新股上市首日破發率高達27.6%。

破發率為何能大幅改善?背後有三個關鍵因素:第一,上市企業質量顯著提升。AI、機器人等企業自帶技術稀缺性和成長確定性,吸引了大量資金追捧;第二,資金面大幅回暖。全球資本加速回流中國資產,險資等長線資金也積極以基石投資者身份入場,為一季度多家新股提供了穩定的「壓艙石」;第三,市場生態持續優化。

AI、機器人等新經濟掀起旋風

透過上述數據,一個更深刻的趨勢正在浮現:港股IPO市場的內部結構,正在經歷一場深刻而清晰的轉型。

新經濟板塊,特別是以半導體、人工智能、機器人為代表的硬科技領域,已從過往的「重要參與者」一躍成為市場的「主導力量」。AI大模型龍頭智譜(02513.HK)、國產GPU龍頭壁仞科技(06082.HK)、手術機器人龍頭精鋒醫療(02675.HK)…… 這些「硬科技明星」在招股期間認購火爆,股價表現同樣搶眼。

這種主導地位,首先體現在融資規模上。根據Wind數據,一季度新經濟企業(主要為半導體、AI與機器人行業)合計募資456.57億港元,占市場總融資額的41.6%。這意味著,市場近一半的融資活動由新經濟企業驅動,其重要性遠超傳統行業。這種高度集中的融資結構,清晰地反映出在全球產業鏈重構與國產替代加速的背景下,資本市場對硬科技領域給予了最高級別的資金支持與估值認可。

縱向對比更能看出趨勢:新經濟企業在港股IPO市場中的數量占比,已從2023年全年的7.04%顯著攀升至2026年一季度的30.0%;而融資額占比也從2025年四季度的37.96%進一步提升至41.6%,呈現出穩步上升的態勢。

近年來,通過系統性地降低硬科技企業的上市壁壘,港交所向市場發出了明確信號:積極擁抱新經濟,支持國家創新驅動發展戰略。這一戰略定位吸引了大量符合條件的公司遞交申請,形成了龐大的後備力量截至2026年3月31日,在港交所排隊上市的368家企業中,新經濟領域企業多達241家,占比約65.5%--這意味著,未來一段時間,硬科技仍將是港股IPO的主旋律。其中,半導體產品、電子元件、信息技術服務及生物科技等硬科技和創新醫藥領域儲備尤為豐富。

結語:沸騰之後,市場走向何方?

一季度的港股IPO市場,用千億募資、低破發率、硬科技主導這三重答卷,向外界展示了其強勁的韌性與活力。

在整體繁榮的表象下,市場結構正經歷深刻轉型:資金向頭部企業和新經濟硬科技領域高度集中,投資者情緒在樂觀中更趨理性。A+H股的強勢回歸、第18C章的紅利釋放、全球資金的回流,共同構成了這一季度IPO熱潮的多重底色。

沸騰的一季度已然過去,接下來的懸念在於:這種熱度能否延續?新經濟主導的格局會否進一步強化?對投資者而言,在擁抱硬科技機遇的同時,也需要警惕個股分化的風險。但至少,2026年的開局,已經為港股市場寫下一個值得期待的開篇。